6 CONCEPTOS DE AGREGACIÓN ECONÓMICA

Objetivos del capítulo

Al finalizar este capítulo, el lector estará en capacidad de:

- Entender en qué consiste y cuál es la utilidad de un agregado macroeconómico.

- Entender los conceptos de ingreso y producto social.

- Distinguir entre sí los principales agregados del producto y el ingreso.

- Entender y poder relacionar entre sí las distinas formas de calcular el valor agregado y el producto interno bruto (PIB).

- Ser capaz de deducir las principales identidades macroeconómicas.

- Poder acceder y saber utilizar las distintas series de agregados macroeconómicos que calcula el DANE.

Prerrequisitos: ninguno.

Nivel de matemáticas requerido: básico.

Los sistemas de contabilidad económica y sus aplicaciones ocupan la mayor parte de los siguientes capítulos de este libro. A diferencia de la mayoría de los indicadores económicos y sociales presentados en capítulos anteriores, los cuales se basan en simples cocientes o en relaciones entre pocas variables, los sistemas de descripción económica son estructuras complejas que involucran muchas variables. Los niveles de agregación y el número de interrelaciones que se establecen entre sus partes componentes dependen en gran medida de su finalidad descriptiva y, por supuesto, de las limitaciones técnicas que imponen las posibilidades de recolección, estimación y manejo de información. Los diferentes sistemas descriptivos, como son las cuentas nacionales, las cuentas institucionales, las matrices de oferta y utilización, la matriz insumo-producto, las cuentas monetarias, la balanza de pagos y las cuentas fiscales, se encuentran relacionadas entre sí y pueden tratarse como partes de un solo sistema completo de descripción económica agregada.

No obstante, a pesar de la complejidad de estos sistemas, sus principios de construcción son relativamente simples. Si se procede gradualmente desde sistemas completos pero sencillos, puede llegarse sin dificultad hasta los sistemas detallados que elaboran el DANE y otras entidades oficiales en Colombia, y los cuales son de gran utilidad en el análisis económico.

En este capítulo se introducen los conceptos básicos de agregación, vale decir, la terminología esencial de las cuentas nacionales y los principales criterios de agregación en que se basan el cálculo del producto, el ingreso nacional y sus principales componentes.

Los conceptos que se presentan en este capítulo son la materia prima requerida para construir algunos indicadores económicos agregados y hacer algunas mediciones de la productividad, de lo cual se ocupa el Capítulo 8. La construcción de modelos de contabilidad económica, también llamados sistemas de cuentas nacionales, SCN, se inicia en el Capítulo 9 y se concluye en los Capítulos 11 y 12 con la presentación del actual sistema desarrollado por el DANE.

La agregación del producto o del ingreso social exige acudir a valores monetarios. La mayoría de los ingresos tienen en principio forma monetaria y pueden ser expresados directamente en términos de valores monetarios. No sucede lo mismo con el producto, cuyos componentes son bienes físicos y servicios muy heterogéneos, pero que pueden agregarse en términos monetarios. El principal problema de recurrir a valores monetarios para agregar el producto radica en el hecho de que los precios de los productos cambian a través del tiempo. La medición de los cambios de precios será discutida al final del Capítulo 12, donde se estudiarán los sistemas de Cuentas Nacionales a precios constantes. Por consiguiente, hasta ese momento los sistemas de cuentas que se analizarán en los Capítulos 9 a 12 estarán basados en agregados económicos valorados a precios corrientes, es decir, sin corregir el efecto de los cambios de precios.

6.1 Los conceptos básicos: producto e ingreso sociales

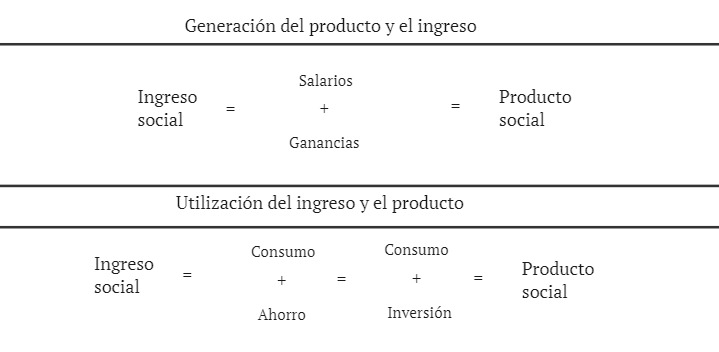

El cálculo de los agregados económicos se basa en la estrecha relación que existe en cualquier sistema económico entre el valor del producto social y el total de los ingresos de todos los miembros de la comunidad. Esta relación queda explícita si el ingreso social se define como la suma de todos los ingresos imputables a la participación de los factores en la generación del producto en un período de tiempo. El producto generado en tal período, valorado en términos monetarios y libres de duplicaciones, es el producto social.

Al margen de las complicaciones que resultan de la depreciación del capital19, la inclusión del gobierno y las transacciones externas, que discutiremos luego, ingreso y producto social son una misma cosa. La forma más sencilla de ver esto es considerar todo el sistema económico como si fuera una gran empresa que produce todos los bienes y servicios finales de que dispone la sociedad mediante el uso del trabajo y los demás recursos productivos de los miembros de la comunidad, tales como maquinaria, tierras, tecnología, etc.

Del valor de la producción final de esta hipotética gran firma deben pagarse las diferentes formas de trabajo. El remanente entre el valor de la producción final o producto social y la remuneración del trabajo son las ganancias o excedentes de explotación, como se les conoce en la terminología del sistema de contabilidad nacional 20. Estas ganancias o excedentes de explotación incluyen todas las clases de ganancia atribuibles al uso del capital en sus diversas formas; comprenderán, por tanto, rentas, intereses, dividendos y regalías, entre otros. Se tiene, entonces, que

Ganancias (o excedente de explotación) = Valor de la producción final o producto social - salarios

y puesto que el ingreso social se define como

Ingreso social = Ganancias + Salarios

por fuerza, ingreso y producto social son idénticos:

Ingreso social = Producto social

Puede ser conveniente observar esta identidad desde otro ángulo. El valor de la producción final incluye no sólo aquellos bienes y servicios adquiridos por la comunidad para ser consumidos, sino también los productos no consumidos que permanecen en manos del sistema productivo y los cuales se denominan inversión. Visto de esta forma, el valor del producto se descompone en consumo e inversión. Desde el punto de vista del ingreso de todos los miembros de la comunidad, puede hacerse una descomposición similar entre la parte del ingreso que se destina a adquirir los bienes que son consumidos y el resto del ingreso que no es consumido sino ahorrado. Puesto que el valor del producto consumido es idéntico al valor del ingreso gastado en consumo, para comprobar que el producto y el ingreso sociales son iguales es necesario demostrar que el producto no consumido –inversión– tiene un valor igual a la parte no consumida del ingreso –ahorro–. Nótese que el ahorro se define como la parte no consumida del ingreso, no como la parte no gastada. Cuando una persona utiliza sus ingresos para aumentar su capital físico o financiero, está ahorrando. Entonces, los miembros de la comunidad podrían dedicar todos sus ahorros corrientes a adquirir los bienes de inversión producidos en el período corriente por el sistema productivo. Si así lo hicieran, el gasto en estos bienes sería igual a su valor y se tendría nuevamente que el valor total del producto –compuesto por consumo e inversión– sería idéntica al ingreso total de los miembros de la comunidad –compuesto por consumo y ahorro.

Por supuesto, la igualdad entre ahorro e inversión no se afectaría si en vez de comprar directamente los bienes de inversión, los individuos adquirieran acciones de la empresa o concedieran en préstamo sus ahorros para que la empresa pudiera financiar sus gastos de inversión. Incluso si los ahorradores mantuvieran sus ahorros en efectivo o en depósitos en cuentas corrientes, la igualdad entre ahorro e inversión no se alteraría. La razón, que quedará más clara en capítulos posteriores21, consiste en que el efectivo o los depósitos en cuenta corriente son deudas que el banco central o los bancos comerciales tienen con sus poseedores. Como el sistema financiero puede ser considerado como parte del sistema productivo, todo ahorro corriente es necesariamente un título de propiedad –que puede hacerse o no efectivo– sobre los bienes no consumidos producidos en el período corriente.

La igualdad entre el producto y el ingreso puede establecerse, entonces, desde el ángulo de la generación del producto y el ingreso o desde el ángulo de su utilización, como se representa en las ecuaciones del Esquema 6.1.

Aunque las igualdades anteriores siempre son válidas, pueden precisarse conceptualmente mucho más. Podemos discutir primero el tratamiento que deben recibir ciertas formas de ingreso no pagado por el sistema productivo a los factores productivos y, luego, cómo deben considerarse los gastos en bienes intermedios que tienen lugar entre productores. En la sección siguiente tomaremos en cuenta, además, la existencia de los gastos de depreciación, la intervención del Estado y las transacciones con el exterior.

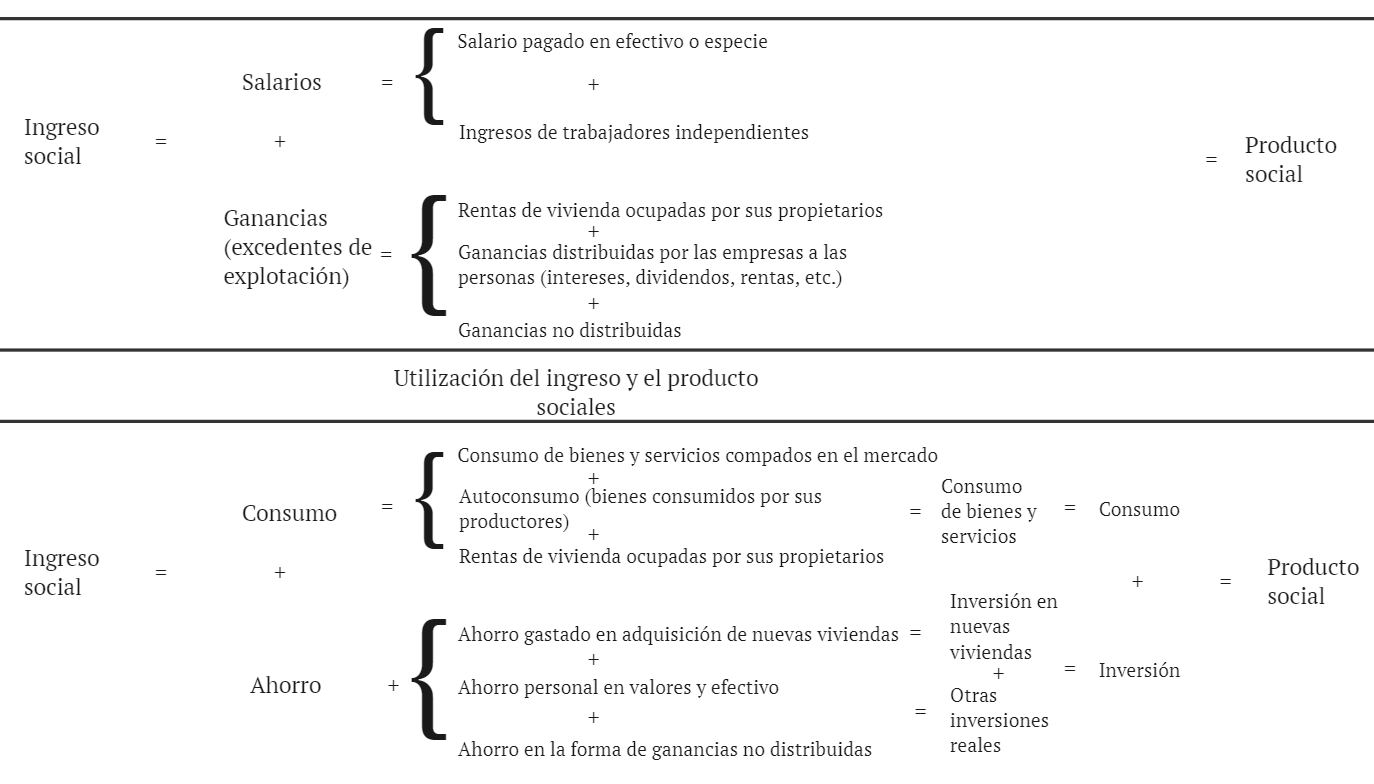

Recuérdese que el ingreso social se define como la suma de todos los ingresos imputables a la participación de los factores en la generación del producto en un período de tiempo. Por consiguiente, los ingresos individuales que forman parte del ingreso social son solamente aquéllos que pueden atribuirse al uso de los factores en actividades productivas. Algunos ingresos de los individuos o las empresas, tales como las donaciones y regalos, no forman parte del ingreso social, pues a pesar de ser fuentes de financiación del gasto individual no provienen de actividades productivas.

Ingreso social = consumo + ahorro

¿Cómo deben tratarse entonces los ingresos de quienes trabajan para sí mismos? ¿Forman parte del ingreso social? Es claro que estos ingresos son el resultado de un esfuerzo productivo en el cual intervienen el trabajo y el capital de los trabajadores independientes. Por tanto, sí deben incluirse en el ingreso aun cuando, como suele ser el caso, es difícil distinguir separadamente la parte atribuible al trabajo o al capital. Por esa razón, ese ingreso combinado se denomina “ingreso mixto” en el sistema de cuentas nacionales.

La definición del ingreso social adoptada habla de ingresos “imputables” y no de ingresos “pagados”. Ello se debe a que en la generación del producto intervienen factores que no reciben pago en efectivo o a que, en ciertos casos, los factores no reciben pago alguno sino que disponen directamente de una parte del producto para ser consumido. Una parte de la remuneración al factor trabajo se hace mediante pagos en especie o en servicios de seguridad social, cuyo valor debe tenerse en cuenta como parte del ingreso social, puesto que es imputable al uso del trabajo en la producción. El caso de las producciones para el autoconsumo que hacen los campesinos o los artesanos es similar: se trata de un pago en especie que dichos trabajadores se hacen a sí mismos y cuyo valor debe también incluirse como parte del ingreso y del producto sociales, aun cuando no ha mediado pago alguno ni en la generación del ingreso ni en la utilización del producto. Podría, entonces, preguntarse si los cuidados prestados por las personas a sí mismas o a sus familias reciben el mismo tratamiento, formando así parte del valor del ingreso y el producto. Aunque tal cosa sería consistente con los criterios de agregación utilizados, las dificultades de valoración de estas producciones impiden darles dicho tratamiento. Este caso permite señalar una de las limitaciones que implica utilizar valores monetarios para agregar el producto. Tales valores monetarios sólo pueden ser establecidos con referencia a los mercados donde se intercambian los productos; por tanto, es imposible valorar aquellos productos que, como los cuidados del hogar, no se intercambian en mercado monetario alguno. En el caso de las producciones campesinas para el autoconsumo, en cambio, sí puede acudirse a los precios de dichas producciones en el mercado para imputarles un valor e incluirlas en los agregados de producto e ingreso social.

El criterio de los ingresos imputables tiene otras implicaciones. Obviamente, las ganancias que las empresas distribuyen entre sus accionistas o socios forman parte del ingreso. Pero, ¿deben también incluirse las ganancias retenidas por las empresas? La respuesta es afirmativa, pues se trata de ingresos que, si bien no han sido pagados a los dueños del factor capital, son imputables a su uso en una actividad productiva.

Este caso nos lleva a considerar otro de características muy similares. Se trata del valor de los alquileres imputables a las viviendas ocupadas por sus dueños. Estas viviendas, que forman parte del capital de la comunidad, prestan un servicio que puede valorarse a través del mercado. Por tanto, el valor de dichos servicios debe considerarse como parte del ingreso y del producto social y, para mantener las igualdades de sus componentes, también como parte del consumo, como se hace en el caso del autoconsumo campesino. Debe precisarse, sin embargo, que cuando un individuo adquiere un inmueble para habitación, este gasto no forma parte del consumo sino de la inversión del individuo. Si el inmueble fue producido en el período corriente, el valor de su producción será también inversión para toda la economía. Pero cuando se trata de un inmueble ya existente en períodos anteriores, no es inversión desde el punto de vista agregado, pues la inversión que hace el comprador queda cancelada al agregar las cuentas con la desinversión que hace el vendedor. Este principio elemental será utilizado en muchas ocasiones a lo largo de este texto, pues aplica en todos los casos en que se requiere obtener cuentas agregadas a partir de cuentas individuales: las transacciones entre las cuentas que se agregan desaparecen en la cuenta agregada.

Con el uso de este principio de agregación o consolidación podemos resolver otro problema que suele causar dificultad en la comprensión de los agregados económicos y al cual dedicaremos mayor atención posteriormente. Si sumáramos el valor de todos los productos obtenidos por los productores en un sistema económico, obtendríamos un total mayor que el ingreso generado para producirlos. Esto se debe a que en el primer total habrán sido contabilizados dos veces los valores de las materias primas empleadas en la producción de los bienes finales. Así, el valor de la cebada habría sido sumado primero como producto agrícola y luego como parte del producto de la industria cervecera. Esta doble contabilización desaparece si al obtener el agregado nos cuidamos de cancelar las transacciones entre los productores, tal como cancelamos la inversión del comprador con la desinversión del vendedor del inmueble de segunda mano 22. Este problema no se presenta, por supuesto, cuando consideramos toda la economía como si estuviera formada por una sola gran empresa, como se hizo al principio de este capítulo.

Una vez se cancelan entre sí las compras intermedias, la contribución de cada productor a la producción social es simplemente la suma de los ingresos atribuibles a los diferentes factores que ha utilizado en la producción. Esta es la parte que cada productor añade o agrega al valor del producto social y que, en consecuencia, se denomina valor agregado23. Al sumarse todos los valores agregados por todos los productores, el resultado que se obtiene es, entonces, el ingreso social –desde el punto de vista de los factores– o el producto social –desde el punto de vista de los productos–. Por consiguiente, existen tres métodos alternativos para llegar al mismo resultado:

El método del ingreso, que consiste en sumar todos los ingresos imputables a cada uno de los factores que contribuyen en la generación del producto en un período de tiempo

El método del producto, que corresponde a encontrar el valor total de la producción final, esto es, el valor de todas las producciones menos las ventas intermedias entre productores

El método de los valores agregados, que adiciona todos los ingresos factoriales de cada uno de los sectores productivos o industrias.

Los métodos 1 y 3 son diferentes sólo cuando se tienen en cuenta los diversos sectores económicos para hacer la agregación. En los Capítulos 11 y 12 se analizará nuevamente este punto.

Con las precisiones conceptuales anteriores, en el Esquema 6.2 se presenta una segunda sistematización de los agregados económicos básicos. Además de las igualdades presentadas en el esquema anterior, ahora se subdividen los componentes del ingreso y el producto de acuerdo con la discusión del texto. El producto y el ingreso sociales continúan siendo iguales entre sí, tanto si se les considera desde el punto de vista de la generación del producto y el ingreso, como desde el ángulo de su utilización.

Esta igualdad es independiente del hecho de que se considere el sistema económico como si estuviera compuesto por una o por varias firmas, puesto que en la agregación desaparecen las transacciones intermedias entre las empresas, de acuerdo con el principio de consolidación presentado arriba. Debe notarse además que las operaciones entre firmas pueden incluir la distribución de ganancias en forma de intereses, dividendos, o rentas, ya que entre los accionistas o acreedores de una compañía cualquiera pueden encontrarse otras firmas. También en ese caso, de acuerdo con nuestro principio de consolidación, estas transacciones entre firmas deben desaparecer en la agregación. Lo anterior puede probarse partiendo de la siguiente igualdad, que rige para cada firma tomada individualmente:

Ganancias de producción de la firma

\(+\) Intereses, dividendos y rentas recibidos de otras firmas

\(=\) Intereses, dividendos y rentas pagados a las personas

\(-\) Intereses, dividendos y rentas pagados a otras firmas

\(=\) Ganancias no distribuidas

Cuando se agregan todas las firmas, el total de los intereses y dividendos recibidos de otras firmas es necesariamente igual al total de los intereses y dividendos pagados a otras firmas; por tanto, en el agregado la ecuación anterior se reduce a:

Ganancias de producción de todas las firmas =

Ganancias distribuidas a las personas +

Ganancias no distribuidas

Por consiguiente, el ingreso social incluye la totalidad de las ganancias atribuibles a la producción de todas las firmas, sin dobles contabilizaciones, así como el producto incluye todas las producciones, sin dobles contabilizaciones.

Ejemplo 6.1 – Cálculo del producto y el ingreso sociales

Suponga que la economía está compuesta por una sola gran empresa y que no hay gobierno ni transacciones con el exterior. De las cuentas que lleva la empresa hemos extraído los datos que aparecen enseguida, a partir de los cuales queremos calcular el producto y el ingreso sociales.

| Ventas de bienes de consumo | \(C\) | $200 |

| Cambios de inventarios | \(\Delta E\) | 50 |

| Remuneraciones pagadas a los trabajadores | 180 | |

| Reservas constituidas para pagos de prestaciones sociales | 20 | |

| Ganancias distribuidas | 70 | |

| Ganancias retenidas | 60 | |

| Inversión bruta de capital fijo | 80 | |

| Ventas de acciones al público | 20 |

Calculando el producto social a partir de los componentes de demanda se tiene:

\[P=C+FIBK+\Delta E \] \[P =200+80+50\] \[P=330\]

Por su parte, los componentes de generación del ingreso social son:

\[Y=RS+RP+GD+GR\] \[Y=180+20+70+60\] \[Y=330\]

Obsérvese que las ventas de acciones al público no intervienen en el cálculo del ingreso social ni del producto social. El producto y el ingreso sociales son iguales.

6.2 Precisiones a los conceptos básicos de producto e ingreso

6.2.1 La depreciación o el consumo del capital fijo

El paso siguiente para precisar los conceptos de producto e ingreso sociales consiste en tener en cuenta la depreciación del capital, la existencia de impuestos y subsidios gubernamentales y las transacciones externas. Según se incluyan o no cada uno de estos elementos, se tendrán diferentes versiones de los agregados que hasta ahora hemos denominado en forma un poco genérica como “producto social” e “ingreso social”.

Los términos bruto y neto se utilizan en el lenguaje contable para significar “antes de deducir algo” y “después de deducir algo”, respectivamente. Ese algo, en el caso del producto y el ingreso sociales, es la depreciación o consumo del capital fijo. Sin embargo, no es el único uso que se da a estos vocablos en la terminología de las cuentas nacionales. El término bruto aparece también refiriéndose a la inclusión de los insumos en el valor de una producción cualquiera. Así, el valor bruto de producción de la cerveza incluye el valor de la cebada. En este sentido el producto social es siempre neto pues, como hemos visto, las compras intermedias de los productores se cancelan entre sí en el cálculo agregado del producto social. Cuando el término neto se hace explícito en el caso del producto o el ingreso, es para significar que no incluye la depreciación del capital. Cuando se incluye, se habla de producto o ingreso bruto.

La depreciación del capital es el valor de aquella parte del capital fijo desgastado o consumido en el proceso de producción, el cual sería necesario reponer para mantener constante su capacidad productiva a través del tiempo. El valor del capital depreciado es de difícil estimación tanto a nivel privado como social. Las prácticas contables privadas acuden a normas arbitrarias para calcular la depreciación y, por tanto, no son siempre una buena guía de las necesidades de reposición del capital. Socialmente, las asignaciones para el consumo del capital fijo deberían incluir provisiones para cubrir el desgaste físico del capital, su posible obsolescencia y su eventual deterioro accidental. Sin embargo, tales cálculos no son siempre posibles24.

6.2.2 La intervención del gobierno

Las transacciones del gobierno con otros agentes económicos son tan diversas que su descripción exhaustiva requeriría de un sistema contable bastante complejo. Después de una serie de aproximaciones sucesivas, iremos viendo cómo se puede llegar a dicho sistema. Sin embargo, por el momento sólo nos interesa determinar si la intervención del gobierno en la generación y utilización del producto y el ingreso afecta los métodos de cálculo de estos agregados. Para discutir este asunto basta con considerar sólo algunas de las actividades económicas del gobierno.

Al igual que los individuos, el gobierno puede proporcionar recursos productivos para la obtención del producto social y derivar de ellos un ingreso. Los recursos que proporciona son sus propiedades y empresas, las cuales generan ingresos (o pérdidas). Esta clase de ingreso forma parte del ingreso social, tal como fue definido ya, puesto que se trata de una remuneración atribuible a la utilización de factores primarios en la producción.

Los ingresos de las propiedades y empresas del gobierno pueden provenir de empresas poseídas parcial o totalmente por él como también de empresas completamente privadas pero que utilizan recursos productivos, tales como tierras o edificios, que son propiedad del gobierno. En cualquiera de estos casos, la contribución del gobierno a la generación del producto puede tratarse como la de cualquier individuo que posee recursos productivos.

Existe, sin embargo, otra forma de intervención del gobierno en la generación del producto social, con características esencialmente diferentes. Se trata de la producción de bienes públicos o servicios sociales, tales como la seguridad, la justicia o la educación, que no son vendidos comercialmente en mercado alguno pero que implican gastos en materiales, pagos salariales, alquileres, etc. El problema que se plantea aquí es semejante al de los servicios que las personas prestan a sus propios hogares, cuyo valor no puede determinarse porque no existe mercado alguno para ellos. Sin embargo, la solución convencionalmente adoptada para los bienes públicos y los servicios sociales producidos por el gobierno difiere de la que se usa en el caso de los servicios de las personas en sus propios hogares. La solución consiste en considerar que el valor agregado por el gobierno en la producción de dichos bienes y servicios es simplemente la remuneración a los asalariados. Por convención, entonces, se considera que no se generan ganancias en la producción de los bienes públicos y los servicios sociales por parte del gobierno.

Pero el hecho de que estos bienes y servicios no sean negociados en el mercado plantea un problema también desde el ángulo de la utilización del ingreso y el producto. Si se considera la remuneración a los asalariados del gobierno como parte del ingreso generado, se debe decidir quién utiliza el producto resultante y si tal uso puede asociarse a un consumo intermedio de parte de las empresas, un consumo final de la comunidad o una inversión en capital. Por supuesto, lo ideal sería poder desglosar en estos tres componentes el valor de la producción del gobierno. Sin embargo, debido a razones conceptuales y prácticas, tal distinción no es posible y una vez más es preciso acudir a una solución arbitraria. Dicha solución considera que el mismo gobierno es el consumidor final y único de los bienes y servicios que produce. Esto quiere decir que el consumo final del gobierno comprende la remuneración a los asalariados del gobierno más las compras de materias primas y otros gastos que tienen lugar en la producción de los bienes públicos y los servicios sociales.

Conviene recalcar que sólo los bienes públicos y los servicios sociales producidos por el gobierno reciben este tratamiento y no las otras producciones de bienes o de servicios comerciales en las que pueda intervenir el gobierno. La producción de las empresas estatales o mixtas puede tratarse como cualquier otra producción porque los bienes y servicios que se obtienen se negocian en el mercado. De igual forma, el valor de las construcciones de vías y obras públicas no se contabiliza como consumo del gobierno sino como inversión, ya que se trata claramente de la producción de un bien de capital para la comunidad y no de un artículo de consumo corriente.

Hasta ahora hemos considerado al gobierno como propietario de recursos productivos, como productor de bienes o servicios y como consumidor. Es necesario considerarlo como receptor de impuestos. Los impuestos pueden ser agrupados en dos grandes categorías: directos e indirectos. Los primeros gravan a los receptores de ingresos, mientras que los segundos se aplican a los bienes y servicios.

Un impuesto directo, tal como un gravamen a la renta, a la propiedad o a las ganancias, es una transferencia forzosa de los individuos o las empresas hacia el gobierno. El término transferencia se refiere aquí al hecho de que el pago no implica una contraprestación de parte del gobierno. Cualquier donación entre individuos o entidades es también una transferencia y, por consiguiente, no interviene en el cálculo de los agregados sociales, ya que de acuerdo con el principio de consolidación se cancela al hacer la agregación de las cuentas individuales. En adelante, reservaremos la expresión “transferencia” a las que son voluntarias, y la expresión “impuesto” a las que son forzosas a favor del gobierno.

El mismo punto puede verse de una forma alternativa. Recuérdese que el ingreso social es la suma de todos los valores imputables a la contribución de los factores en la producción. En consecuencia, para decidir si los impuestos directos forman parte o no del ingreso, basta con preguntarse si su pago es o no imputable al uso de un factor productivo. La respuesta es negativa. Por consiguiente, los impuestos directos no afectan contablemente el ingreso ni el producto social. De esto también se deduce que el ingreso social es el agregado de los ingresos factoriales antes de impuestos. ¿Debería darse el mismo tratamiento a los impuestos indirectos, tales como impuestos a las ventas o al consumo, impuestos a la importación, etc.? La respuesta es negativa, ya que en este caso el valor del producto social no será el mismo cuando se incluyen estos gravámenes que cuando no se tienen en cuenta. El principio de la consolidación no aplica en este caso, pues no existe transferencia entre miembros del sistema económico, como sucede con los impuestos directos, sino, más bien, entre los productos y uno de los miembros del sistema, que es el gobierno. La solución que se adopta en este caso es la de calcular los agregados, con y sin impuestos indirectos. Cuando el producto o el ingreso social se calcula sin impuestos indirectos se le denomina a costo de factores. Cuando el valor de los impuestos indirectos se adiciona al producto o al ingreso social, el agregado que resulta se denomina a precios de mercado. La razón de esta terminología es muy simple. Antes de los impuestos indirectos, el valor del producto social es idéntico a los costos imputables al uso de los factores. Sin embargo, el valor de mercado del mismo producto difiere de este costo en la magnitud de los impuestos que gravan las mercancías. Más adelante discutiremos en qué casos debe utilizarse cada uno de los dos tipos de valoración del producto y el ingreso.

Conviene señalar que en la terminología de la contabilidad nacional se utiliza el término “impuestos indirectos netos” o “impuestos indirectos netos de subsidios” en vez del más simple de “impuestos indirectos”, puesto que algunos productos pueden recibir un subsidio, es decir, un impuesto indirecto negativo. El adjetivo “neto” significa aquí “deducidos los subsidios”, que no debe confundirse con el uso del mismo término cuando se aplica al producto o el ingreso social, pues en este caso significa que no se incluye el valor de la depreciación.

Hay un problema adicional que complica los cálculos de los agregados del producto o el ingreso cuando se tiene en cuenta al gobierno. Se refiere a si los intereses de la deuda pública deben incluirse como parte de dichos agregados. La incertidumbre surge del hecho de que a pesar de ser una remuneración que recibe un factor, no es claro si se trata de una contribución productiva de dicho factor. Si la deuda pública financia programas de inversión, sería una contribución productiva, pero no si se mantiene inactiva por razones de orden monetario. Aquí se requiere de nuevo una solución arbitraria. La que adoptaba el antiguo sistema de cuentas nacionales del Banco de la República excluía de los agregados del producto y el ingreso el monto de dichos intereses de la deuda pública, deduciéndolos del ingreso de las familias. En el sistema de cuentas nacionales del DANE el problema no se presenta porque el excedente bruto de explotación, que incluye todos los ingresos factoriales no laborales, se obtiene a partir de los valores de los productos y no independientemente de éstos.

6.2.3 Las transacciones internacionales

Hasta el momento hemos hecho caso omiso de las relaciones de la economía con el resto del mundo, sin definir con precisión los límites de nuestro sistema económico. Existen dos formas de hacer esta delimitación. Una es según el criterio geográfico, o sea tomando como límites del sistema económico los de su territorio interior. Otra es según el criterio de la nacionalidad de los agentes económicos, definiendo como nacionales los agentes que tienen su residencia dentro del territorio interior.

Si los agregados macroeconómicos se calculan con base en el primer criterio deben incluir todas las producciones o todos los ingresos productivos generados dentro de las fronteras del país, hayan sido el resultado del esfuerzo productivo de factores de propiedad de nacionales o de extranjeros. En este caso se tendrán agregados internos del producto o el ingreso. El resultado es diferente si en la agregación se incluye sólo el esfuerzo productivo de los factores que son propiedad de los residentes del país, ya que habrá que deducir la parte del producto y del ingreso generada por factores extranjeros que operan en el país y habrá que adicionar la contribución productiva de factores que, aunque son propiedad de residentes, operan en el exterior. Los agregados obtenidos según este segundo criterio se dominan nacionales.

La claridad con la que puedan distinguirse en la práctica estos dos criterios depende de la precisión con que se definan los términos de territorio interior y de residente. El territorio interior abarca el comprendido dentro de las fronteras políticas del país, pero no es exactamente lo mismo. Incluye, además, las naves explotadas por sus residentes en aguas internacionales o entre dos o más países y las embajadas, consulados y establecimientos militares del país en el exterior.

El criterio de residencia se aplica no solamente a los individuos sino también a las instituciones y las empresas. Los individuos que residen permanentemente en el territorio del país y el personal diplomático en el exterior se consideran residentes de su país. Asimismo, son residentes las industrias, empresas e instituciones privadas (excepto los organismos internacionales) que operan en el territorio interior, aun cuando utilicen factores de producción que son propiedad de residentes de otros países. Por último, los establecimientos y organismos públicos se consideran residentes de su país de origen, aunque funcionen en el extranjero.

6.3 Formalización de los conceptos del producto y el ingreso

6.3.1 Los diferentes agregados del producto y el ingreso

En la sección anterior se precisaron los conceptos de agregación para tener en cuenta la depreciación del capital fijo, la intervención del gobierno en la generación del ingreso y el producto y la existencia de transacciones con el exterior. Sobre esta base pueden sistematizarse ahora en forma más detallada los agregados macroeconómicos.

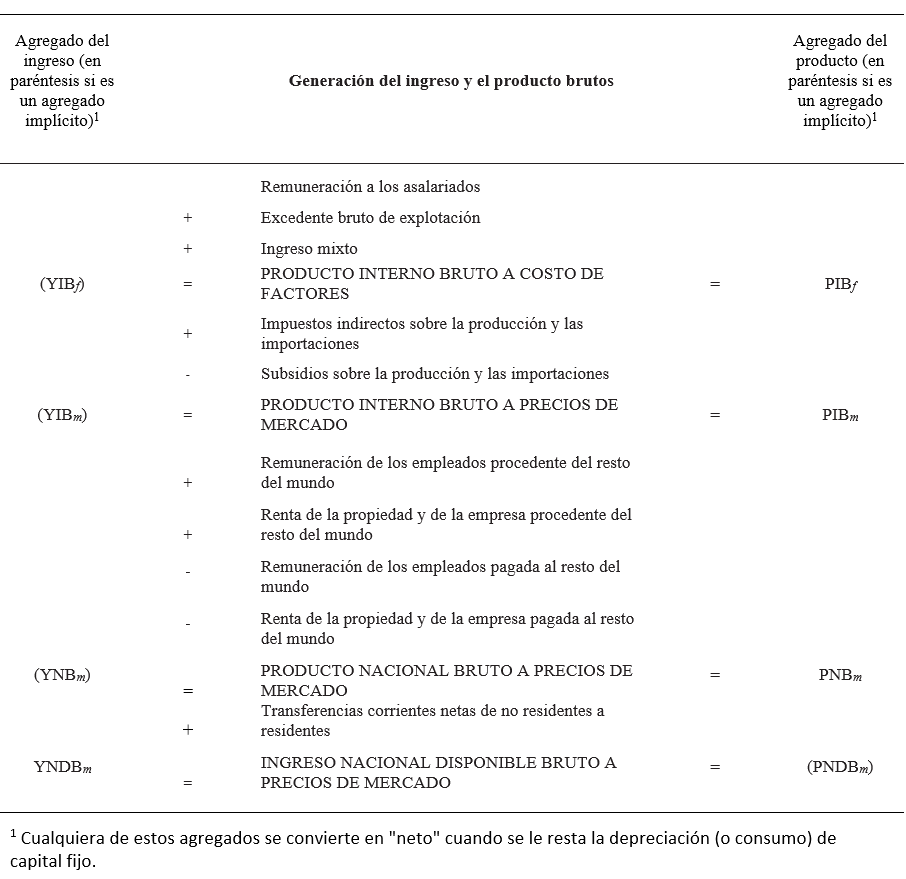

En el Esquema 6.3 se consideran los diferentes agregados del ingreso y el producto desde el punto de vista de su generación. Si se compara esta nueva presentación con la del Esquema 6.2 se puede advertir que se mantienen los dos componentes básicos del ingreso y el producto, que son los salarios y las ganancias. Los salarios se denominan aquí remuneración a los asalariados, y comprenden los pagos en efectivo o en especie a los empleados, incluidas las contribuciones (propias y de los empleadores) a los sistemas de seguridad social, y antes de impuestos. Las ganancias están conformadas por los excedentes brutos de explotación, que son las ganancias de las empresas privadas o del gobierno, y los ingresos mixtos, que son las ganancias de las empresas individuales, que provienen del esfuerzo laboral, el capital y la tecnología de los trabajadores independientes (componentes que no pueden ser separados entre sí, debido a la naturaleza misma de las empresas individuales).

Se llega así a un agregado de producto interno bruto denominado producto interno bruto a costo de factores, \(PIB_f\). El calificativo de “interno” se debe a que se han tenido en cuenta solo los ingresos de los factores que producen al interior del país, sean estos individuos, empresas o entidades, y sin importar si pertenecen a residentes o no residentes. Es “bruto” porque no ha sido descontada la depreciación del capital fijo, y “a costo de factores” porque toma solamente los ingresos imputables al uso de los factores, sin incluir las adiciones al valor por impuestos indirectos netos de subsidios. La mejor forma de interpretar esta medida es como el valor total de la producción generada en el país, libre de duplicaciones (es decir, descontando el valor de los insumos utilizados en la producción de otros productos), y valorada a precios de costo.

Una forma alternativa y más utilizada de valorar el producto es no a precios de costo sino a precios de mercado. Estos últimos comprenden, además de los costos por el uso de los factores, los impuestos indirectos menos los subsidios sobre la producción doméstica y sobre las importaciones. Cuando al \(PIB_f\) se le suman los impuestos indirectos menos los subsidios, se obtiene el producto interno bruto a precios de mercado, \(PIB_m\). Esta es la medida del producto a la que siempre se hace referencia cuando se habla del PIB. En otros países, como el Reino Unido o Estados Unidos, es más común emplear el producto nacional bruto a precios de mercado, \(PNB_m\), como medida del producto, es decir, teniendo en cuenta la contribución a la producción de los factores nacionales en el exterior y deduciendo la de los factores extranjeros en el país, como se ve en el esquema. El PIB puede ser una medida más acertada del nivel de actividad económica de un país que el PNB. En cambio, esta última es más adecuada como indicador de la capacidad o el esfuerzo productivo de los recursos que son propiedad de los residentes del país.

Siguiendo con la sucesión de agregados macro del Esquema 6.3, el siguiente concepto de interés es el denominado ingreso nacional disponible bruto (YNDB), el cual se mide a precios de mercado, y se obtiene a partir del \(PNB_m\), agregando a éste las transferencias corrientes netas que hacen los no residentes a los residentes (se incluyen aquí donaciones, impuestos, contribuciones y prestaciones pagadas por no residentes a residentes). Nótese que en el momento en que incluimos las transferencias, dejamos de hablar de producto y pasamos a hablar de ingreso, usando el adjetivo “disponible”. Cualquiera de los agregados del ingreso o el producto que se presentan en el Esquema 6.3 puede convertirse de “bruto” a “neto” restándole el valor de la depreciación (o consumo) de capital fijo.

Como se mencionó, el \(PIB_m\) es el indicador de actividad económica más utilizado en Colombia y, en general, en los países en desarrollo. Si se le quita el valor de la depreciación de capital fijo se obtiene el \(PIN_m\), que sería una mejor medida de la actividad económica, precisamente porque quedaría excluido el desgaste del capital fijo que proviene de períodos de producción anteriores. El \(PIN_m\) es, también, una medida más adecuada de la disponibilidad nueva de productos en el período corriente, ya que la depreciación del capital debe recuperarse a fin de mantener intacta la capacidad productiva del sistema. Es por esto que el \(PIN_m\) es la medida recomendable para efectuar estudios de crecimiento de largo plazo, puesto que considera los aumentos efectivos en la producción manteniendo inalterado el capital físico existente al principio de cada período. Sin embargo, esta medida es de difícil cálculo y, de hecho, no se estima en Colombia.

Así las cosas, aunque el \(PIB_m\) es la medida del producto social más corrientemente utilizada en Colombia, es más adecuado acudir a los agregados nacionales para medir la capacidad productiva de los recursos propiedad de los nacionales, y es mejor acudir a los agregados netos para medir el esfuerzo productivo corriente. También está la disyuntiva entre las mediciones a precios de mercado y a costo de factores. Las mediciones a costo de factores son más aplicables a los problemas de asignación de recursos y de distribución del ingreso, debido a que los costos de factores indican mejor cuál es el volumen de recursos utilizados para producir los bienes o servicios y para satisfacer las necesidades de cada una de las clases sociales. No obstante, cuando se trata de comparar el bienestar económico en diferentes circunstancias, es mejor acudir a mediciones a precios de mercado, ya que estos precios son los relevantes en las decisiones de los consumidores. En consecuencia, para los análisis del ingreso, las mediciones deben efectuarse a costo de factores, como en efecto se hace en la medida comúnmente aceptada del ingreso nacional neto, el \(YNN_f\) . Para los análisis de bienestar económico es recomendable utilizar medidas a precios de mercado, como el \(PIB_m\).

6.3.2 El producto desde el punto de vista de su utilización

El producto social comprende todos los bienes y servicios finales producidos en un período, entendiendo por “finales” todos los que no son utilizados en el mismo período en la producción de otros, ya que ello implicaría una doble contabilización. Conviene advertir que el término “final” no significa que sólo se incluyan los bienes terminados. El producto social también comprende las materias primas y productos en proceso que, al fin del período corriente, no han sido empleados como insumos de otros productos; es decir, el producto final abarca también productos no terminados.

La producción final obtenida en un período se distribuye en tres usos posibles: el consumo, la inversión y la exportación. La inversión es en realidad el remanente de la producción que no es consumida ni exportada, e incluye tanto los bienes que pasan a engrosar el capital fijo para la producción en períodos futuros, como los bienes terminados o en proceso acumulados como inventarios de las empresas.

En consecuencia, si la medida del producto que se adopta es el \(PIB_m\) (que escribiremos simplemente como PIB), se tendrá que

\[PIB= C_d + I_d + X_d\]

donde \(C_d\) es el consumo de bienes y servicios producidos en el interior del país, \(I_d\) la inversión nueva en bienes de capital e inventarios de bienes producidos en el interior del país y \(X_d\) las exportaciones de bienes y servicios producidos en el interior del país.

Como el producto incluye la depreciación del capital, la inversión en capital deberá incluir también este término y, por tanto, podrá denominarse inversión bruta en bienes de producción doméstica, \(I_d\). Por otro lado, debido a que el PIB está valorado a precios de mercado, cada uno de sus usos debe valorarse de igual forma, o sea, incluyendo los impuestos indirectos netos de subsidios.

La ecuación presentada, aunque estrictamente correcta, no es operativa. Ello se debe a que el consumo, la inversión y las exportaciones que realizan los agentes económicos incluyen componentes importados. La modificación que debe hacerse es muy simple: puesto que las importaciones que hace un país sólo pueden ser directa o indirectamente consumidas, invertidas o reexportadas, se sigue que

\[M= C_m + I_m + X_m\]

Por consiguiente, si se agregan ambos lados de esta ecuación a la anterior, se tiene que

\[PIB+M=(C_d+C_m )+(I_d+I_m )+(X_d+X_m)\]

lo que también puede expresarse como

\[PIB+M=C+I+X\]

donde cada uno de los término del lado derecho incluyen tanto los productos de origen doméstico como los importados. En esta expresión el lado izquierdo representa las ofertas totales de productos nacionales e importados y el lado derecho las demandas o usos a los cuales se destinan. Si se pasa al lado derecho el total de las importaciones se llega a la expresión macroeconómica básica del producto:

\[PIB=C+I+X-M\]

Alternativamente pueden dejarse al lado izquierdo las importaciones y pasar a restar las exportaciones, con lo que se obtiene una identidad que representa a la izquierda la disponibilidad de productos para los usos internos de la economía y a la derecha la demanda agregada interna total (también llamada “absorción”):

\[PIB = M - X = C + I\]

Cabe hacer algunas precisiones sobre las diferentes variables que intervienen en las identidades anteriores. De una parte, la variable \(C\), que representa el consumo final, comprende tanto el consumo privado, \(C_p\), como el gasto en bienes finales del gobierno, \(G\), el cual abarca las compras de bienes y servicios de consumo corriente del gobierno y su propia producción de bienes públicos y servicios sociales, que no son vendidos en el mercado, tales como educación, justicia y seguridad, pero sin incluir el gasto en bienes de capital nuevo, tales como edificaciones y carreteras, los cuales forman parte de la inversión.

De otra parte, el componente \(I\), de inversión, que se denomina a veces más explícitamente formación interna bruta de capital, FIBK, puede descomponerse en formación interna bruta de capital fijo, FIBKF y acumulación de existencias, \(\Delta E\).

\[{\huge{\checkmark}}I=FBK=FIBKF+\Delta E\]

Con estas dos desagregaciones la ecuación básica del producto puede escribirse,

\[{\huge{\checkmark}}P=C_p+G+FIBK+\Delta E+X-M\]

En las ecuaciones anteriores se incluyen como producto todos los bienes y servicios producidos en el período corriente en el territorio geográfico del país. Sin embargo, es necesario precisar en qué momento se considera que un bien o servicio ha sido exportado o importado. Aquí vuelven a aparecer las dos alternativas que se presentan al definir los agregados del producto o el ingreso. Si se utiliza el criterio geográfico, será el cruce de las fronteras territoriales lo que defina en qué momento se ha efectuado una exportación o una importación. En cambio, si se utiliza el criterio de residencia, será el traspaso de propiedad de manos de un residente a un no residente del país o viceversa lo que defina cuándo hay una exportación o una importación, respectivamente. Puesto que los turistas y el personal diplomático son residentes de su país de origen, sus consumos en el exterior se consideran como importaciones según el criterio de residencia, pero no según el criterio geográfico. Esta es en realidad la única diferencia entre los dos criterios, ya que para el caso de la inversión ambos se superponen. Lo anterior se debe a que toda empresa, institución o persona establecida en un país se considera como residente del mismo y, por tanto, sus inversiones en capital fijo en el interior del país son siempre nacionales.

Para hacer consistentes los principios de construcción de las cuentas nacionales con los de la balanza de pagos, el criterio que normalmente se utiliza para definir cuándo una transacción es internacional y cuándo no, es el de la residencia, no el territorial, y a él nos ceñiremos en lo sucesivo25.

Un problema un poco más sustantivo surge en relación con el tratamiento de los impuestos indirectos menos los subsidios. Si se adopta una medida del producto a precios de mercado, como es lo usual, deben incluirse los impuestos indirectos netos. Esto implica que cada uno de los componentes de utilización del producto debe valorarse también a precios de mercado, es decir, incluyendo los impuestos indirectos y descontando los subsidios.

Así debe ser con el consumo, la inversión y las exportaciones, pero no con las importaciones, las cuales deberán estar valoradas a precios de adquisición en el exterior, es decir, sin incluir los impuestos indirectos, tales como aranceles y derechos de importación, que recaen sobre ellas. Esto se debe a que los impuestos indirectos gravan los bienes de consumo, inversión o exportación a los cuales se destinan las importaciones y, por tanto, deben aparecer como parte de sus valores de mercado. Si las importaciones, que aparecen con signo negativo en la ecuación de balance del producto, se calcularan a precios de mercado, quedarían deducidos dichos impuestos indirectos.

6.3.3 El ingreso desde el punto de vista de su utilización

A partir de los conceptos simplificados de producto e ingreso social, en el Esquema 6.2 de la primera sección de este capítulo se mostró que la totalidad del ingreso social se utiliza en consumo y ahorro y que la totalidad del producto se destina a consumo e inversión, de lo cual se dedujo que ahorro e inversión son necesariamente iguales.

Es importante mostrar que ese resultado se mantiene cuando se tienen en cuenta las precisiones que introdujimos en la sección 6.2, que fueron la depreciación del capital fijo, la intervención del gobierno y las transacciones internacionales. Podemos partir de estas cuatro identidades:

\[PIB_m=Y_p+Y_g+(II-SS)\] \[PIB_m=C_p+G+I+X-M\] \[Y_p + Tr_{g_p} + TR_{x_p} + Y_x - T_p=YDB_p=C_p + S_p\] \[Y_g + T_p + (II-SS) - (G+ Tr_{g_p})=S_g\]

El significado de los términos que aún no hemos introducido es como sigue:

- \(Y_p\) es el ingreso primario del sector privado, que comprende las remuneraciones a los asalariados, el excedente bruto de explotación y los ingresos mixtos.

- \(Y_g\) es el ingreso del gobierno por sus propiedades y empresas, es decir el ingreso primario del gobierno.

- \(Y_x\) es el “ingreso externo neto”, o sea el ingreso recibido por los factores productivos de nacionales en el extranjero, menos los ingresos pagados a los factores productivos de extranjeros en el país.

- \(Tr_{g_p}\) son las transferencias del gobierno a los hogares y empresas.

- \(Tr_{x_p}\) son las transferencias (netas) del resto del mundo a los hogares y empresas.

- \(T_p\) son los impuestos pagados (por el sector privado) al gobierno.

- \(YDB_p\) es el ingreso disponible bruto del sector privado.

La primera de estas identidades es el origen del producto y la segunda es la utilización del producto, que ya conocemos. La tercera identidad es doble. Muestra, al lado izquierdo, el origen de los ingresos disponibles brutos del sector privado (\(YDB_p\)), es decir la suma del ingreso primario generado dentro del país por todo el sector privado (\(Y_p\)), más las transferencias netas recibidas por los hogares de parte del gobierno (\(Tr_{g_p}\)) y desde el exterior (\(Tr_{x_p}\)), y más los ingresos externos (netos), (\(Y_x\)), es decir los ingresos que fueron generados em el exterior por factores productivos nacionales menos los ingresos que fueron generados en el país pero que son propiedad de factores extranjeros; y todo esto menos los impuestos directos pagados por todo el sector privado (\(T_p\)). Nótese que el sector privado abarca, en todo momento, a los hogares y las empresas privadas. Al lado derecho, la identidad muestra que los ingresos disponibles del sector privado pueden destinarse solamente al consumo privado (de los hogares, ya que las empresas no tienen consumo), (\(C_p\)) y al ahorro privado (\(S_p\)). La última de las cuatro identidades muestra los ingresos menos los gastos corrientes del gobierno, dejando como saldo el ahorro del gobierno (estamos ignorando las transferencias entre el gobierno y el sector externo, como también impuestos pagados a gobiernos extranjeros o recibidos del extranjero, nada de los cual afecta el sentido de las identidades ni las conclusiones que siguen).

Mediante reemplazamientos, estas cuatro identidades pueden reducirse a una sola expresión:

\[S_p+S_g+S_x=I\]

Donde \(S_x\) es el “ahorro externo”, es decir la diferencia entre las importaciones (que son ingresos para el sector externo) y las exportaciones, los ingresos externos netos y las transferencias netas del resto del mundo al sector privado (que son egresos para el sector externo):

\[S_x=M-X-Y_x-Tr_{x_p}\]

Hemos llegado así, nuevamente, a la identidad básica de la macroeconomía, que representa la igualdad entre la inversión y la totalidad del ahorro, que puede provenir del sector privado, del gobierno o del sector externo. Hay otras formas alternativas de escribir las identidades anteriores, según sea el propósito analítico. Por ejemplo (ignorando las transferencias con el sector externo o con el gobierno, y donde T es la totalidad de los impuestos netos de subsidios):

\[0=(I-S_p )+(G-T)+(X+Y_x-M)\]

Con esta expresión se enfatiza la interdependencia entre los tres balances macroeconómicos que, en conjunto, siempre se compensan entre sí y arrojan un saldo nulo. Esto significa que un exceso de la inversión total sobre el ahorro privado bruto debe compensarse con ahorro del gobierno o con un déficit de la economía con el resto del mundo, es decir, con ahorro externo positivo. Esta expresión muestra así la interconexión entre los grupos de agentes económicos. Como el balance de un sector siempre está necesariamente compensado con el de los otros sectores, es muy factible que algunos agentes económicos no puedan llevar a cabo sus planes de gasto tal como lo desean porque, excepto por casualidad, es muy improbable que dichos planes sean consistentes entre sí para producir el resultado que requiere la identidad anterior.

Sin embargo, nótese que los paréntesis no representan directamente los balances del gasto y los recursos totales de los sectores económicos. En el primero se compara la inversión total con el ahorro privado; pero parte de la inversión puede ser del gobierno. De igual forma, el segundo paréntesis compara los ingresos tributarios netos del gobierno con sus gastos corrientes, sin incluir la inversión pública. En consecuencia, la modificación que debe hacerse para obtener los balances de recursos de los sectores consiste en pasar la inversión del gobierno, \(I_g\), del primer paréntesis al segundo:

\[{\huge{\checkmark}}0=(I_p-S_p )+(G+I_g-T)+(X+Y_x-M)\]

Así cada uno de los paréntesis representa el superávit o déficit de los sectores respectivos, o sea, la necesidad o disponibilidad de recursos excedentes de cada sector, una vez que se ha tenido en cuenta que el ahorro de cada sector contribuye a financiar la inversión del mismo sector.

Conceptos clave

| Producto social |

| Generación |

| Utilización |

| Ingreso social |

| Generación |

| Utilización |

| Remuneración a los asalariados |

| Salarios |

| Contribuciones |

| Prestaciones |

| Ganancias |

| Ingreso mixto |

| Excendente bruto de explotación |

| Valor agregado |

| Producción |

| Valor de la producción final |

| Valor bruto de la producción |

| Inversión |

| Formación interna bruta de capital fijo |

| Consumo de capital fijo o depreciación |

| Variación de existencias |

| Ahorro |

| Ahorro privado |

| Ahorro del gobierno |

| Ahorro externo |

| Métodos de cálculo del producto y el ingreso social |

| Método del ingreso |

| Método de producto |

| Método del valor agregado |

| Impuestos |

| Directos |

| Indirectos |

| Transacciones con el exterior |

| Ingreso externo neto |

| Otras transferencias |

| Agregados macroeconómicos |

| Principio de consolidación |

| Ingresos imputables |

| Diferencia entre brutos y netos (depreciación o consumo de capital fijo) |

| Diferencia entre precios de mercado y costo de factores (impuestos indirectos netos de subsidios) |

| Diferencia entre internos y nacionales (ingresos netos de factores productivos del exterior) |

Preguntas y ejercicios

Pregunta 6.1

Utilizando la misma información del Ejemplo 6.1 presentado en este capítulo, compruebe que el ahorro y la inversión son iguales. ¿Podría explicar qué hicieron las familias con sus ahorros?

Pregunta 6.2

¿Cómo cambiarían los valores del ingreso o el producto sociales si tuvieran lugar las siguientes transacciones?

la empresa hace donaciones en dinero a los desempleados

la empresa hace donaciones en especie utilizando sus inventarios

algunas familias contratan empleados para los servicios domésticos

los trabajadores de la empresa reciben adelantos a cuenta de sus prestaciones sociales

hay una valorización de las acciones de la empresa como resultado del ejercicio corriente

Pregunta 6.3

Considere una economía compuesta por dos empresas y por familias (sin gobierno ni sector externo), de la cual se obtiene la siguiente información:

Se pide calcular:

el producto bruto a partir de los componentes del gasto

el ingreso social a partir de sus componentes de origen

las partidas de ajuste entre el producto y el ingreso (lo que permite comprobar si los cálculos de a) y b) son correctos)

el ahorro total

la inversión bruta total (que debe ser igual a d).

Pregunta 6.4

Indique en cuáles de los siguientes casos se modificaría el valor del PIB por razones contables (permaneciendo constante todo lo demás):

aumentan las donaciones de las familias a las instituciones sin ánimo de lucro

se reducen los impuestos sobre las ganancias de las empresas

el señor Kien contrae matrimonio con su ama de llaves

se elevan las contribuciones por trabajador que las empresas aportan al seguro social

aumentan las rentas imputadas de viviendas ocupadas por sus propietarios

un individuo vende un inmueble usado obteniendo una ganancia

bajan los precios de las acciones en la bolsa

las empresas reducen sus dividendos por acción

aumentan los impuestos de ventas sobre los bienes de consumo.

Pregunta 6.5

¿Cuáles son las partidas de ajuste entre los siguientes agregados?

\(PIB_m\) y \(YNN_m\)

FIBKF y FINKF

\(PIB_m\) e Ingreso Personal

Ingreso Personal e Ingreso Personal Disponible.

Pregunta 6.6

Qué medida del producto o del ingreso social es la más adecuada para:

medir el nivel de actividad económica corriente

medir la capacidad productiva de los recursos propios de un país

análisis de crecimiento económico

análisis de asignación de recursos

análisis de distribución del ingreso

comparaciones de bienestar económico.

Pregunta 6.7

En los libros de texto de macroeconomía se parte de que, siendo iguales el ingreso y el producto sociales, el ingreso se destina a:

\[Y=C_p+S_p+T\]

y el producto a

\[Y=C_p+G+I+X-M\]

Se pide:

deducir la igualdad entre la inversión y la totalidad del ahorro (privado, público y externo)

explicar el significado de la expresión:

\[(I-S_p )+(G-T)+(X-M)=0\]

- deducir qué agregado corresponde a Y según estas expresiones y, por consiguiente, cómo deben medirse los componentes del producto para mantener la consistencia de las ecuaciones.

Soluciones a ejercicios seleccionados

Las respuestas a todos los ejercicios se pueden ver en los archivos Excel disponibles en el portal del libro.

Respuesta 6.1

De las cuentas de esta única empresa podemos deducir el ahorro corriente de las familias (SF), como la diferencia entre los ingresos corrientes de las familias (por salarios, RS, y ganancias distribuidas por las empresas, GD) y sus gastos de consumo, C:

\[RS + GD - C = SF\]

\[180 + 70 -200 = 50\]

Por su parte, el ahorro de la empresa (SE) equivale a las ganancias retenidas, GR (60) más las reservas que ha hecho para pagar en el futuro las prestaciones sociales, RP (20), de forma que el ahorro total de la economía son 130, que equivale a la inversión total de la economía (80 de inversión fija y 50 de variación de inventarios). Por consiguiente, comprobamos que todo el ahorro de la economía es igual a la inversión:

\[SF + SE = IBF + \Delta E\]

\[S = I\]

Ya vimos que el ahorro corriente de las familias fue 50. Las cuentas de la empresa nos dicen que vendió acciones al público por 20. Los 30 restantes del ahorro de las familias pudieron ser usados para financiar de alguna otra forma a la empresa o para comprar directamente parte de la inversión bruta en capital fijo (por ejemplo, nuevas viviendas).

Respuesta 6.2

Sólo en el caso c) hay cambio en el producto y el ingreso sociales: se elevan en el valor de la remuneración a los empleados domésticos.

Respuesta 6.3

- Los componentes del gasto final son:

Bienes de consumo: $105

Vendidos por la empresa A $30

Vendidos por la empresa B 75

Bienes de capital terminados vendidos por la empresa A a la empresa B 10

Aumento de existencias 33

De la empresa A 5

De la empresa B 28

Rentas de vivienda 25

Total Producto Bruto $173

b) El ingreso tiene su origen en:

Remuneración a los asalariados, total $60

De la empresa A $35

De la empresa B 25

Rentas de propiedad pagadas por las

empresas a las personas 28

Por la empresa A 12

Por la empresa B 16

Rentas de vivienda 25

Ganancias recibidas por las personas 35

De la empresa A 15

De la empresa B 20

Ganancias retenidas por las empresas 14

Por la empresa A 12

Por la empresa B 2

Total Ingreso Social $162

- Puesto que no hay impuestos indirectos ni ingresos procedentes del exterior, la única partida de ajuste entre el ingreso y el producto es la depreciación del capital:

Ingreso social (neto) $162

Más depreciación del capital 11

De la empresa A $4

De la empresa B 7

Producto bruto $173

d) El ahorro bruto total comprende:

Ahorro de las familias $18

Ganancias retenidas por las empresas 14

Por la empresa A $12

Por la empresa B 2

Depreciación del capital 11

De la empresa A 4

De la empresa B 7

Total Ahorro Bruto $43

e) La inversión bruta comprende:

Inversión en capital fijo (adquirido por la empresa B a la empresa A) $10

Acumulación de existencias 33

De la empresa A $5

De la empresa B 28

Total Inversión Bruta $43

Respuesta 6.4

El PIB no se modifica

El PIB no se modifica

Cae

Se modifica, siempre que no se trate de una deducción al salario de los trabajadores ni a las empresas

Aumenta

El PIB no se modifica

El PIB no se modifica

El PIB cambia si se trata de una reducción en las ganancias y no de un simple cambio en la distribución de un monto dado de ganancias.

El PIB, que se sobreentiende es a precios de mercado, cambia puesto que se trata de un impuesto indirecto.

Cuadro 6.A.1 Principales agregados macroeconómicos

Bibliografía

Cortés Pinzón, M., y Pinzón, R. E., Bases de contabilidad nacional: según el SCN1993, Bogotá, DANE. Tercera reimpresión del libro de texto sobre el sistema de cuentas nacionales del DANE actualizado al SCN1993, 2003.

Coyle, Diane. GDP: A Brief but Affectionate History. Princeton y Oxford: Princeton University Press. 2014. Cuenta en forma amena la historia de los principales conceptos de agregación económica y explica sus alcances y limitaciones.

Naciones Unidas/Fondo Monetario Internacional/ Organización de Cooperación y Desarrollo Económicos/ Comisión de las Comunidades Europeas/Banco Mundial, Sistema de cuentas nacionales, ST/ESA/STAT/SER.F/2/REV.4. Nueva York, Washington, D.C., París, Bruselas, Luxemburgo, 1993. Revisión del sistema de cuentas nacionales (SCN), presenta los conceptos de agregación y el sistema de cuentas que se han elaborado a partir de dichos conceptos.

Séruzier, M.,Medir la economía de los países: según el Sistema de Cuentas Nacionales, Bogotá, Cepal y Alfaomega, primera edición en castellano, 2003. Los Capítulos 1 a 3 son una buena introducción a los conceptos de cuentas nacionales y su interpretación.

Fuente de información en línea

En la jerga del sistema de cuentas nacionales se denomina “consumo de capital fijo”.↩︎

En realidad, la inclusión de los insumos o compras intermedias llevaría a contabilizar sus valores no sólo dos sino muchas más veces, pues cada insumo ha requerido otros para ser producido. Las técnicas de matriz insumo-producto que se estudian en los Capítulos 13 y 14 analizan este importante punto en mayor detalle.↩︎

Nótese que en esta expresión el concepto de “agregado” se refiere al valor que ha sido “añadido”, no al hecho de que se estén sumando valores (aunque, por supuesto, a nivel macro, el valor agregado es también una suma de valores).↩︎

Por eso el sistema de cuentas nacionales colombiano no incluye estimativos de depreciación, como se verá en el Capítulo 11.↩︎

En el Capítulo 16 se encuentra una discusión detallada de los conceptos de valoración y métodos de contabilización de las transacciones externas corrientes.↩︎