12 EL SISTEMA DE CUENTAS NACIONALES DEL DANE: TRATAMIENTO DE LA PRODUCCIÓN

Objetivos del capítulo

Al finalizar este capítulo, el lector estará en capacidad de:

- Entender la diferencia entre rama de actividad y producto en el SCN del DANE.

- Establecer la relación entre las cuentas de producción y los equilibrios oferta-utilización.

- Comprender la estructura y los componentes de las matrices de utilización y de oferta.

- Aprender a calcular el producto interno bruto con la información suministrada en las matrices de utilización y de oferta.

- Entender cómo se calculan los agregados a precios constantes

- Entender las ecuaciones de las que resulta el concepto de ganancia o pérdida de los términos de intercambio.

Prerrequisitos: Capítulo 5 (Índices de precios y cantidades) y Capítulo 11 (Sistema de cuentas nacionales del DANE).

Nivel de matemáticas requerido: básico.

Una de las razones que impulsó la elaboración del SCN1968 fue obtener una descripción integrada y coherente de las transacciones reales y financieras que tienen lugar entre los agentes y, en particular, de aquellas que realizan las unidades productivas del sistema. Como se explicó en el Capítulo 10, el SCN68 no elaboraba cuentas de producción para cada sector institucional, sino únicamente para el macrosector nación. Esto debido a dificultades de información. El SCN1993 avanzó en esa tarea presentando cuentas de producción para los sectores institucionales, desagregando para cada sector el total de la producción entre el consumo intermedio y el valor agregado, lo que se mantuvo en el SCN2008, como vimos en el capítulo anterior. Sin embargo, para describir en detalle las particularidades de la actividad productiva son más útiles criterios técnicos referentes a la producción misma, como, por ejemplo, el tipo de bienes producidos y su tecnología. Por esta razón, desde el SCN1968 se incluyen dentro del sistema matrices cuyo objetivo es describir el origen y los usos de los bienes y servicios ofrecidos en la economía, al igual que la estructura de la producción nacional, es decir, los insumos y el valor agregado utilizados. Este tipo de matrices tiene origen en el trabajo de Wassily Leontief y reciben el nombre de matriz insumo-producto (los Capítulos 13 y 14 se dedican en su totalidad a la descripción de esta herramienta y sus aplicaciones).

El SCN1993 propone una metodología especial para la elaboración de este tipo de matrices, la cual fue revisada y aumentada por el SCN2008 de conformidad con la estructura de la CIIU 4 A.C. y de la CPC Rev. 2 A.C. Esta es la metodología que desarrollamos en las tres primeras secciones de este capítulo. Después, para destacar la utilidad y congruencia de estas cuentas dentro de todo el sistema, en la cuarta sección se explica cómo es posible deducir de cuatro formas diferentes el PIB a partir de dichas matrices. El capítulo termina con una amplia exposición de la metodología para calcular las cuentas de producción a precios constantes. La razón por la cual hemos esperado hasta este momento para introducir este tema radica en que las únicas cuentas que se calculan a precios constantes en el sistema de cuentas nacionales son las de producción.

12.1 Los agentes y las cuentas

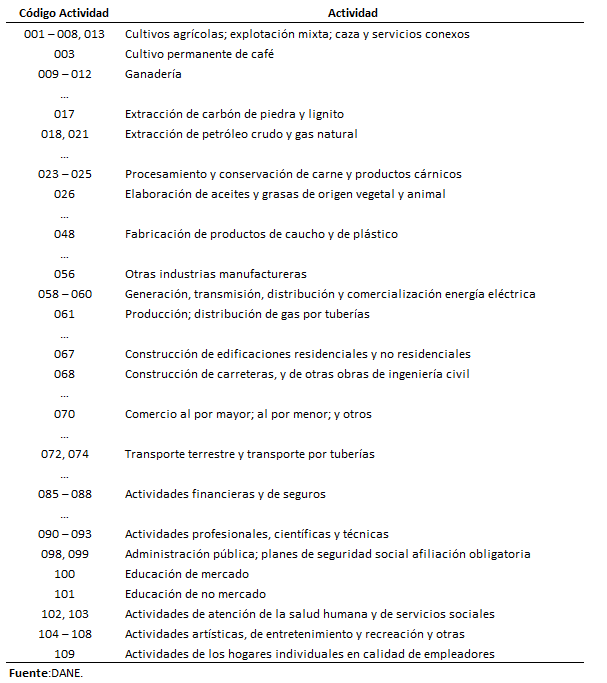

Para describir la actividad de producción, es conveniente empezar por el concepto de establecimiento, entendido como “una empresa o parte de una empresa situada en un único emplazamiento y en el que sólo se realiza una actividad productiva (no auxiliar) o en el que la actividad productiva principal representa la mayor parte del valor agregado” (SCN1993 parágrafo 5.21). Cada establecimiento puede generar uno o varios productos, pero atendiendo a cuál es su producción más característica puede clasificarse en una de las 61 ramas de actividad en que se descompone la actividad productiva en Colombia (véase el Cuadro 12.1). Es importante anotar que el establecimiento no corresponde necesariamente con la empresa, la cual puede desarrollar diferentes actividades económicas, como la producción de bienes agrícolas (actividad agrícola), su posterior procesamiento (actividad industrial), transporte (actividad transporte) y comercialización (actividad comercio). Siempre que la información contable de la empresa lo permita, ésta se dividirá en establecimientos y cada uno de ellos se asignará a la actividad o rama económica correspondiente. En el sistema existen ramas productoras de bienes y servicios tipo mercancías, es decir, aquéllas que se negocian por lo general a precios comerciales. Y también existen ramas de productos que no se negocian en el mercado (en la descripción de la rama se aclara cuando es de no mercado), como los servicios del gobierno y algunas las actividades de educación, salud y de esparcimiento producidas por el mismo gobierno o por las instituciones sin fines de lucro que sirven a los hogares.

Para describir la actividad productiva de cada una de las ramas se elaboran cuentas de producción que muestran los gastos en que se incurre en la generación del producto y el valor de la producción obtenida, o valor bruto de producción.

El valor bruto de producción de la rama de producción está compuesto por el valor de la producción característica de la rama y por las producciones de otros artículos que no son los típicos de esa rama, y que por limitaciones en la información contable no pudieron ser separados en diferentes establecimientos. Los productores de bebidas, por ejemplo, obtienen secundariamente productos de la transformación de cereales y otros productos agrícolas elaborados. En su cuenta de producción aparecen los costos conjuntos de todas estas producciones de bebidas, transformación de cereales, etc.

Con el valor bruto de producción del producto característico de la rama se abre la cuenta del producto, también llamada balance oferta-utilización, pues en ella se registran como entradas todas las ofertas del producto y como salidas todos sus usos. Estas cuentas describen el balance entre los recursos y los usos de cada uno de los productos.

Simbólicamente, las cuentas de producción y de oferta-utilización de una rama y su producto característico pueden presentarse de la siguiente forma:

| ∑iCIix | VBPxx | VBPxx | ∑jCIxj |

| REMx | ∑i≠xVBPix | ∑j≠xVBPxj | Cx |

| (II−SS)x | Mx | ||

| IMx | Ix | ||

| EBEx | Xx | ||

| VBPx | VBPx | Ox | DX |

Donde, en la columna de la izquierda de la cuenta de producción de la rama se registran los gastos de producción de los establecimientos de la rama: la suma de las diferentes materias primas o consumos intermedios que la rama x ha utilizado para la producción, ∑iCIix, la remuneración a los asalariados, REMx, y los impuestos indirectos netos de subsidios, (II−SS)x. A estos gastos se agregan dos saldos, el excedente bruto de explotación EBEx, y el ingreso mixto, IMx, que son simplemente la diferencia entre el valor total de las producciones de la rama que aparecen al lado derecho y los gastos del lado izquierdo 1 . Como se indicó en el capítulo anterior, al excedente se le denomina bruto porque incluye el consumo de capital fijo. En el lado derecho de la cuenta de producción aparece la producción característica de la rama x,VBPxx, más las producciones de otros productos que no son típicos de la rama, ∑i≠xVBPix.

Podemos ahora ver el balance oferta-utilización del mismo producto x. Las producciones características de la rama x,VBPxx, se registran a la izquierda del balance, pero esta no es la única fuente de oferta del producto x.

Otras ramas diferentes a x contribuyen con producciones secundarias, simbolizadas como ∑j≠xVBPxj. Por último, a la producción doméstica se suman las importaciones del producto x, para obtener así el total de oferta del producto, Ox. Del lado derecho de la cuenta de balance se registran los diferentes usos del producto, empezando por la suma de los consumos intermedios efectuados por otras ramas, ∑jCIxj. Luego se tienen los diferentes componentes de la demanda final: consumo final de los hogares y las administraciones públicas, Cx, inversión, incluidas las variaciones de existencias, Ix, y exportaciones, Xx. Los totales de ambos lados de la cuenta del producto deben ser iguales, ya que muestran el equilibrio entre su oferta y su utilización.

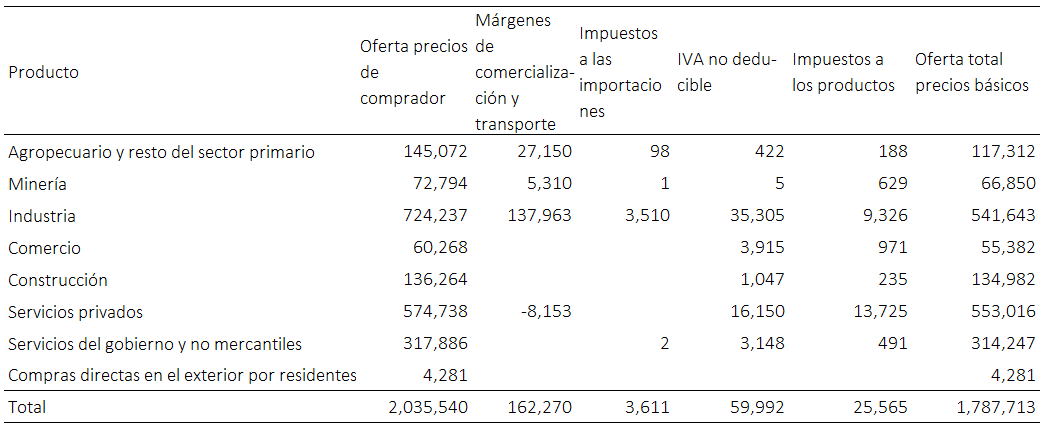

Como parte integral del sistema de cuentas, el DANE publica el balance de oferta y utilización para 396 productos. Estos registran para cada producto el origen de la oferta y el destino de la utilización y, por consiguiente, para la economía en su conjunto.

Cada uno de los elementos del equilibrio se registra al precio al cual se realiza la transacción. La demanda se contabiliza a precios de comprador, que no incluye impuestos al valor agregado u otros impuestos deducibles y a su vez incluye el gasto de transporte pagado por el comprador para recibir el bien. La oferta se contabiliza a precios básicos, es decir, por el valor que cobra el productor al comprador por el artículo, menos los impuestos más las subvenciones a cobrar por la producción del artículo o su venta y excluyendo cualquier gasto de transporte facturado por el productor. La contabilización a precios básicos de las importaciones corresponde al valor CIF más los derechos sobre importaciones, lo que corresponde al precio de los productos una vez hayan sido habilitados para circular dentro de la economía nacional.

En razón a que la oferta se valora a precios básicos y la demanda a precios de comprador, para asegurar el equilibrio entre el valor de la oferta y el valor de la demanda, se agregan al valor de la oferta los impuestos netos sobre los productos y los márgenes de comercio y transporte. El detalle de información por producto es muy extenso y útil como se puede apreciar en el Anexo 12.A.1 en donde se reproduce el balance para el maíz para el año 2020 a precios corrientes.

Cuadro 12.1 Clasificación de la producción en 61 actividades económicas (versión resumida)

Ejemplo 12.1 - Construcción del balance oferta-utilización base 2015

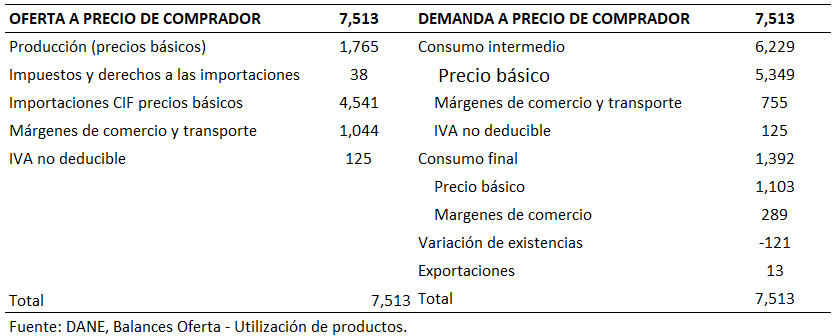

La demanda de arroz a precios del comprador para el año 2020p fue de 5,815 (miles de millones de pesos corrientes); se demandó 5,069 para el consumo intermedio, se destinó al consumo de los hogares 90 y a la formación bruta de capital 656. Los impuestos excepto el IVA son de 20 y el IVA no deducible llega a 107. Finalmente, los márgenes de comercio y transporte fueron 1,169. Calcule la oferta total a precios del comprador y la producción a precios básicos, y construya el balance oferta utilización.

Por equilibrio a precios corrientes, la oferta debe ser igual a la demanda, luego

Oarroz=5,815

Dado que hay impuestos, pero no importaciones, la producción a precios básicos, sería:

Producción a precios básicos=5,815−1,169−20−107=4,519

El balance oferta-utilización quedaría:

| Producción a precios básicos | 4,519 | Consumo intermedio | 5,069 |

| IVA no deducible | 107 | Consumo final de los hogares | 90 |

| Importaciones | 0 | Consumo final del gobierno | 0 |

| Márgenes | 1,169 | Gasto de consumo final de las ISFLSH | 0 |

| Impuestos excepto IVA | 20 | Formación bruta de capital fijo | 654 |

| Variación de existencias | 2 | ||

| Exportaciones | 0 | ||

| Oferta | 5,815 | Demanda | 5,815 |

| Fuente: DANE. |

12.2 La matriz de utilización

12.2.1 Principios de construcción

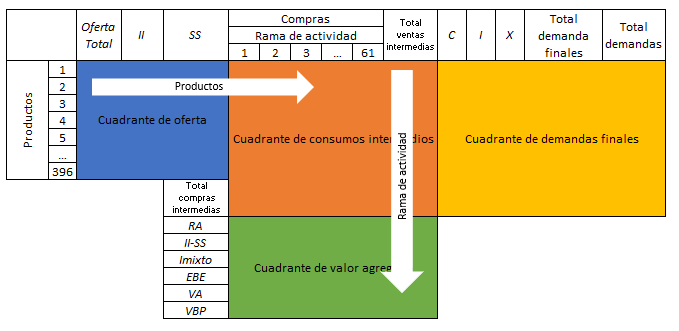

La matriz de utilización es la representación en forma matricial de las cuentas de producción y los balances de oferta-utilización de los que hablamos en la sección anterior. La matriz de utilización tiene varios cuadrantes: la matriz de consumo intermedio, la matriz de valores agregados, el cuadrante de demandas finales y la matriz de oferta total. A continuación, describimos cada uno de estos cuadrantes, empezando por la matriz de consumo intermedio.

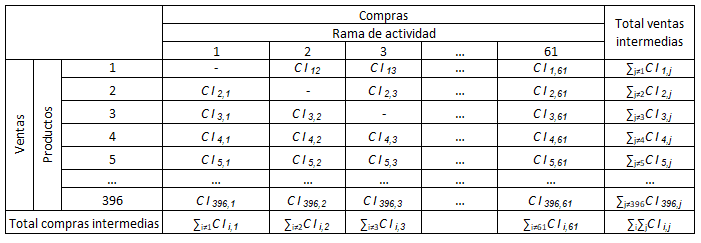

Las diferentes cuentas de producción y de bienes y servicios están relacionadas entre sí mediante el consumo intermedio, el cual aparece como componente del costo en las cuentas de producción y como uno de los destinos del producto en las cuentas de oferta-utilización. Tales interrelaciones pueden presentarse en forma matricial, como se hace con cualquier sistema de cuentas. A este arreglo se le da el nombre de matriz de consumo intermedio. Las columnas corresponden a las diferentes ramas de producción (que se representan con el subíndice j) y las filas a los productos (que se representan con el subíndice i). Si la nomenclatura utilizada para unas y otras guarda perfecta correspondencia, se tendrá una matriz cuadrada, que en sentido vertical indicará compras intermedias y en sentido horizontal ventas intermedias de un mismo bien para cada columna y fila correspondiente (véase el Esquema 12.1).

Puesto que en sentido vertical se registran las compras intermedias como un elemento del costo de cada rama de producción, esta matriz puede ampliarse hacia abajo para presentar los demás componentes del costo, a saber, remuneración a los asalariados, impuestos indirectos netos de subsidios sobre la producción y los saldos, a saber, el ingreso mixto y el excedente bruto de explotación. Los impuestos netos a la producción se refieren a los impuestos que pagan los establecimientos por la utilización de los factores de producción. En esta categoría se encuentran los impuestos sobre los activos usados en la producción (tierras, edificios, etc.), sobre la nómina (contribuciones sobre la nomina pagadas al SENA y al ICBF) y también los impuestos de industria, comercio, rodamiento, etc . El total de cada columna indicará ahora lo mismo que la respectiva cuenta de la rama de actividad: el valor bruto correspondiente.

La parte que hemos agregado a la matriz de consumo intermedio puede denominarse cuadrante de valor agregado, pues en ella aparecen todos sus componentes (véase el Esquema 12.2). De igual forma, cada una de las filas de la matriz de consumo intermedio registra los usos intermedios de cada producto. Puede, entonces, ampliarse a la derecha con los demás usos de cada producto, o sea, los consumos finales, las inversiones y las exportaciones. Este tercer cuadrante, que aparece como resultado de la ampliación de la matriz de consumo intermedio, se denomina cuadrante de demanda final. El total de las demandas finales e intermedias de cada producto es el mismo total de utilizaciones o demandas del lado derecho de los balances de oferta y utilización. El bloque de exportaciones en la matriz publicada por el DANE se divide en dos columnas, en la primera se presentan las exportaciones de bienes y en la segunda las de servicios. De igual forma el bloque de consumo final se encuentra dividido por agente institucional (hogares, ISFLSH y gobierno). Finalmente, la inversión, o formación bruta de capital como se denomina en la matriz, también se presenta desagregada en tres columnas: formación bruta de capital fijo, variación de existencias y adquisición menos cesión de objetos valiosos.

Esquema 12.1 Matriz de consumo intermedio

Para comprobar el equilibrio entre estas demandas y las ofertas de cada producto, puede ahora adicionarse un último cuadrante a la izquierda de la matriz de consumo intermedio para registrar el valor total de la oferta valorada a precios de comprador. Agregando la producción característica y las secundarias de otras ramas para cada producto , la oferta total es igual al valor bruto de la producción doméstica más las importaciones. La descripción de cómo se conforma la oferta se presenta en la matriz de oferta que estudiaremos a continuación en este capítulo.

El sistema matricial compuesto por los cuatro cuadrantes descritos recibe también el nombre de matriz insumo-producto. En lo que resta de esta sección se presentan los detalles de su construcción y de la valoración de sus partidas. Sus posibilidades analíticas se exploran en los Capítulos 13 y 14.

12.2.2 Conceptos de valoración utilizados en la matriz de utilización

Como ya se explicó en la sección 12.1 existen tres tipos de valoración: el valor básico de producción, el valor de producto y el valor de comprador o precios de adquisición. Los mismos tres tipos de valoración se aplican a las importaciones. Los precios básicos de las importaciones son sus valores CIF, que incluyen los costos de transporte y seguros hasta el puerto colombiano. Para retirar los productos importados de la aduana es necesario pagar impuestos indirectos, que se consideran de dos tipos: derechos proteccionistas sobre importaciones (aranceles) y otros impuestos indirectos. Estos últimos incluyen el impuesto a las ventas. Cuando a los valores CIF de las importaciones se agregan estos impuestos indirectos, se obtiene una valoración equivalente a la de los precios al productor, aunque esta denominación para el caso de bienes de importación resulta poco adecuada. Finalmente, a fin de obtener los precios de adquisición o de comprador de los bienes importados, a los valores de productor se adicionan los gastos de comercialización y de transporte.

Esquema 12.2 Matriz de utilización

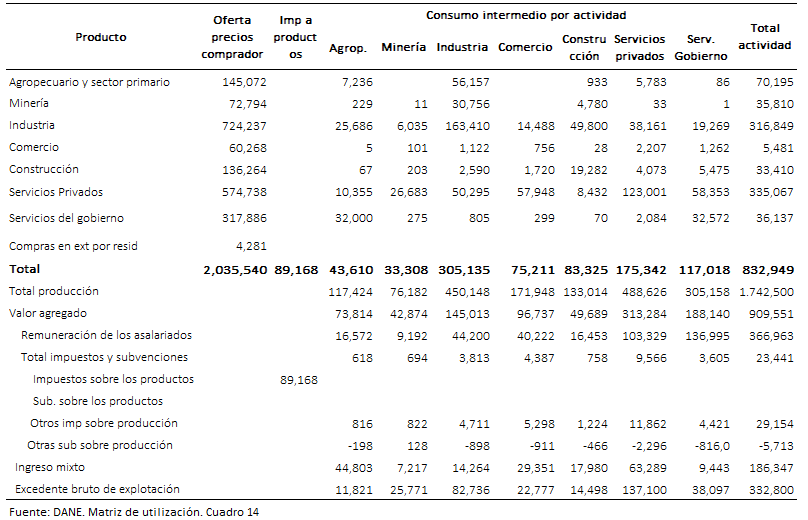

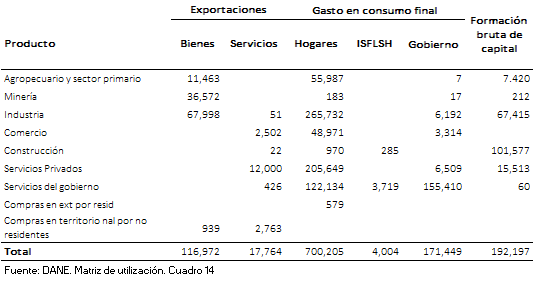

Cuadro 12.2

Cuadro utilización

Valores a precios corrientes. Año 2020p. Base 2015

(Miles de millones de pesos)

Continuación Cuadro 12.2

Cuadro utilización

Valores a precios corrientes. Año 2020p. Base 2015

(Miles de millones de pesos)

En el cuadrante de oferta total se presenta la oferta de productos a precios de comprador. En los cuadrantes de consumo intermedio y demanda final de la matriz insumo-producto se utilizan precios de adquisición, es decir, efectivamente pagados por los compradores. Como en el cuadrante de valores agregados los impuestos indirectos netos de subsidios sobre la producción se colocan en un renglón aparte, los valores de producción de las ramas pueden obtenerse tanto a valores básicos como a valores de productor. Lo mismo se hace en el Cuadro 12.2, el cual presenta la matriz de utilización de 2020 agrupando en siete las 61 actividades de la matriz del DANE. Por limitaciones de espacio el cuadro se presenta en dos páginas: los cuadrantes de oferta, consumos intermedios y valores agregados están en la página anterior y el cuadrante de demanda final está en esta página.

12.2.3 Tratamiento de algunas ramas especiales

Algunas ramas de producción reciben un tratamiento especial que explica ciertas peculiaridades de la matriz. La rama servicios financieros y servicios conexos es una de estas ramas especiales (en la matriz simplificada del Cuadro 12.2 forma parte del sector servicios privados). El producto generado por los bancos e intermediarios financieros tiene un componente que se puede medir directamente (SIFMD) y uno que se mide indirectamente (SIFMI). El primero equivale a las comisiones y otros ingresos por servicios diversos, mientras que el segundo se calcula como la diferencia entre los ingresos recibidos y pagados por los depósitos del público en forma de intereses, principalmente. La producción de los bancos e intermediarios que se puede medir directamente se registra igual que cualquier otra, y aparece como consumo intermedio de las ramas productivas o como consumo final de los hogares, según el caso. Los SIFMI se encuentran distribuidos en el consumo intermedio de las ramas de actividad teniendo en cuenta dos grandes criterios: el nivel de producción total de la rama de actividad y la información de los 5000 mayores deudores del sistema financiero por rama de actividad (CIIU) proporcionada al DANE por la Superintendencia Financiera.

Los servicios no mercantiles merecen también consideración aparte. Los servicios no mercantiles son aquellos que no se negocian comercialmente y comprenden los servicios del gobierno, los servicios de las ISFLSH y los servicios domésticos. En el caso de los servicios del gobierno, el valor de la producción se puede calcular como cualquier otra rama de actividad económica puesto que existe contabilidad de su consumo intermedio y su valor agregado. Por el lado de la demanda, la convención utilizada con los servicios del gobierno es considerar que estos servicios se utilizan como consumo final del mismo gobierno. Los gastos del gobierno se clasifican en individuales y colectivos, donde los individuales se refieren a gastos en servicios de no mercado de salud, educación, recreación y otros gastos sociales, mientras que los colectivos se refieren al financiamiento de las administraciones públicas. El caso de las ISFLSH es similar por el lado de la oferta: el valor de la producción se obtiene de la contabilidad de cada organización, es decir está valorado por los costos de producción. Por el lado de la demanda de dicha producción, esta es consumida directamente por los hogares. Por su parte, los costos de los servicios domésticos son exclusivamente ingreso mixto, y su consumo es efectuado íntegramente por los hogares.

Como se mostrará en el Capítulo 14, el tratamiento especial que se otorga a algunos sectores dificulta el uso de las matrices insumo-producto del SCN con propósitos analíticos, para lo cual se requiere disponer de matrices cuadradas. Los ajustes que deben hacerse a estas matrices se discuten al final de dicho capítulo.

12.2.4 Las demandas intermedias y finales de la matriz de utilización

Cada una de las filas de la matriz insumo-producto refleja el equilibrio entre la oferta total de cada producto y sus posibles usos o demandas. Estos equilibrios se presentan a precios de adquisición, que es el sistema de valoración utilizado para todas las demandas tanto intermedias como finales. A fin de calcular los componentes de demanda se tienen en cuenta, además, los siguientes criterios:

Consumo intermedio: Como la matriz insumo-producto busca describir la estructura tecnológica de las ramas productivas en la forma más homogénea posible, en el consumo intermedio se incluye sólo la utilización efectiva de insumos –hayan sido adquiridos en el período corriente o deducidos de inventarios ya existentes– y los servicios comprados por las unidades productivas, excepto los servicios bancarios imputados, como ya se explicó. En las matrices publicadas por el DANE y en la matriz simplificada en el Cuadro 12.2 aparecen compras intermedias que las ramas hacen de sus propios productos. Esto se debe a que las matrices se elaboran a partir de clasificaciones más detalladas que las que finalmente se publican. Al reducirse las matrices a un número menor de ramas y de productos, en la diagonal pueden ser eliminadas, con lo cual disminuye el valor bruto de producción de las ramas y los productos, mas no los valores agregados.

Exportaciones e importaciones: En los equilibrios de oferta-utilización el criterio que se utiliza para calcular las exportaciones e importaciones es el geográfico, o sea, el traspaso de las fronteras políticas del país. Este criterio es diferente al aplicado en las cuentas macrosectoriales y de ingresos y gastos de los sectores institucionales, en las cuales prevalece el criterio de residencia. La diferencia entre uno y otro son las compras directas que los residentes del país hacen fuera del territorio menos las compras que los no residentes efectúan dentro del territorio . Esta divergencia aparece con signo contrario en el consumo de los hogares, según las cuentas de ingresos y gastos y las de productos de la matriz insumo-producto. En las exportaciones se incluyen las de bienes y servicios, tanto legales como de contrabando, así como las compras y ventas domésticas de oro por parte del Banco de la República.

La formación bruta de capital y sus componentes: Se definen en las cuentas de oferta-utilización como en las de acumulación de los sectores institucionales, según se vio en el Capítulo 11.

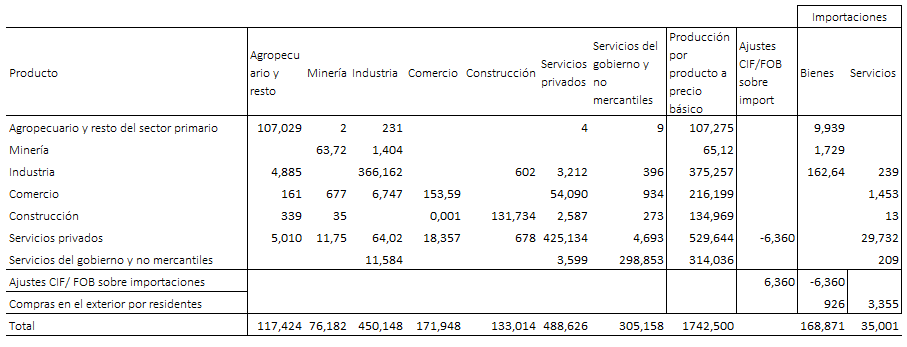

12.3 La matriz de oferta

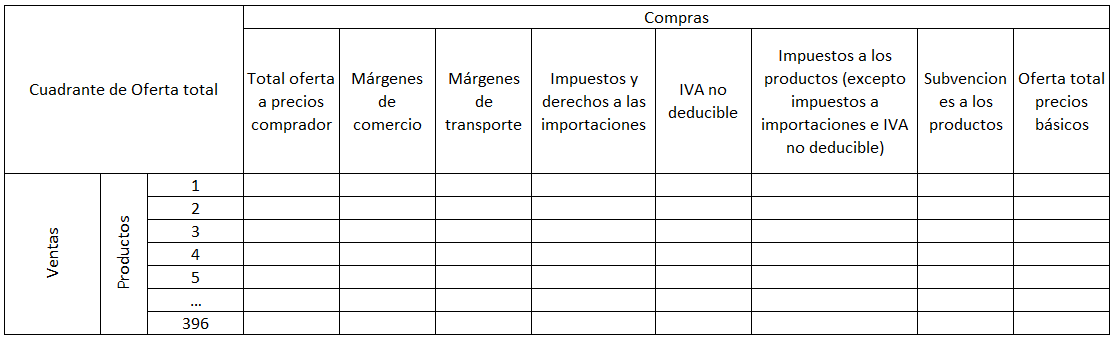

En el proceso de elaboración de las cuentas de bienes y servicios suele construirse otra matriz con el mismo número de ramas y de productos que la matriz de utilización, y en la cual se descompone por columnas el valor bruto de producción de cada rama según productos, los cuales aparecen en las filas. Esta matriz, denominada matriz de oferta, no debe confundirse con la matriz insumo-producto (o matriz de utilización de productos como es denominada actualmente por el DANE).

La matriz de oferta tiene tres cuadrantes: el de oferta total, la matriz de producción y el cuadrante de importaciones (ver Esquema 12.3). El primer cuadrante presenta la oferta total por productos, valorada a precios básicos y a precios de comprador, y los elementos que permiten pasar de una a otra forma de valoración. Veamos:

Producción por productos a precios básicos

− Subsidios a los productos

+ Impuestos a los productos excepto IVA

+ IVA no deducible

+ Impuestos y derechos a las importaciones

+ Márgenes de transporte

+ Márgenes de comercio

= Oferta total de precios de comprador

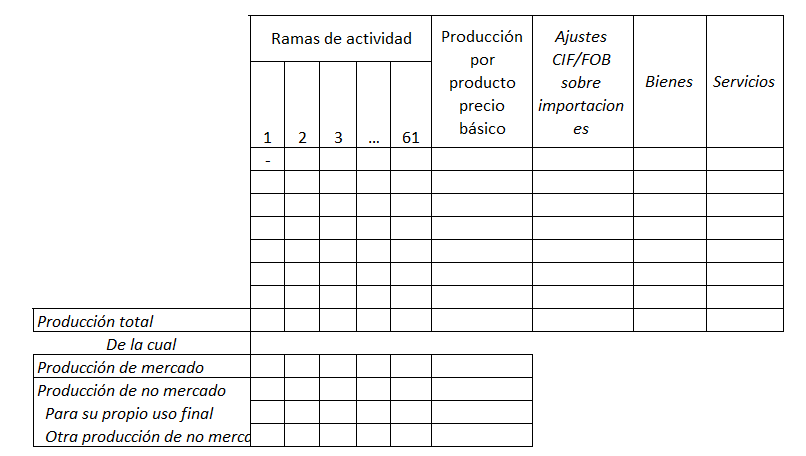

El segundo cuadrante es la matriz de producción, que tiene por finalidad presentar la producción desagregada por ramas y productos. Al igual que la matriz de consumo intermedio, las ramas se presentan en las columnas y los productos en las filas. De esta manera, la lectura de la matriz se simplifica y se complementa con la matriz de utilización; así, las filas determinan para cada producto las ramas de actividad que lo producen y las columnas registran lo que produce cada rama. En la diagonal de la matriz aparecen, como es lógico, las producciones características y fuera de ella las secundarias. Adicionalmente, al final de la matriz se registra cuánto de la producción de la rama es mercante y cuánto no lo es. Esta última se desagrega a su vez en producción para uso final propio (autoconsumo y autoformación de capital) y otra producción de no mercado.

La discrepancia entre la oferta básica a precios básicos y la producción por productos a precios básicos radica en que éste último no incluye las importaciones, y los impuestos y derechos a las mismas, que son contabilizados dentro de la oferta a precios básicos.

Esquema 12.3 Matriz de oferta

La matriz de utilización nos dice el valor total de producción de la rama y bajo qué combinación de insumos y factores se llegó a ella, pero no qué bienes se produjeron. Para saber esto, basta con ir a la matriz de oferta, ubicar la columna correspondiente a la misma rama, y recorrer en sentido vertical la columna. En la parte inferior de la matriz de oferta se totaliza el valor bruto total de producción de la rama, el cual coincide con el mismo valor de la matriz de utilización.

El tercer y último cuadrante de la matriz presenta las importaciones de bienes y servicios según productos y una columna adicional para el ajuste de precios CIF a precios FOB. Las importaciones de bienes y servicios discriminadas por productos se valoran en el sistema a precios CIF, es decir, incluyendo los fletes y seguros. Sin embargo, debido a que el SCN2008 exige que las importaciones se valoren a precios FOB, para pasar del precio CIF al precio FOB, se deducen de forma global (es decir, en una sola línea) los fletes y seguros sobre las importaciones. No obstante, es importante tener en cuenta que en la columna servicios se contabilizan todas las importaciones de servicios, incluidos entre otros los fletes y seguros que se compran a no residentes, los cuales hacen parte del valor CIF. Así, el valor que aparece como importaciones del servicio transporte comprende, además de los servicios de transporte de pasajeros, los pagos hechos a no residentes por el transporte de bienes importados incluidos en el valor CIF de los bienes.

Al igual que en el caso de la matriz de utilización, para obtener el agregado macroeconómico de las importaciones es necesario adicionar el valor de las “compras directas en el exterior por residentes”, por lo cual la matriz registra una fila adicional con este concepto. El Cuadro 12.3 presenta la matriz de oferta de 2020 a precios corrientes con la misma agregación de ramas utilizada en el Cuadro 12.2.

Cuadro 12.3

Matriz de oferta de productos 2020. Base 2015

Continuación Cuadro 12.3

Matriz de oferta de productos 2020. Base 2015

Ejemplo 12.2 - Cálculo de la oferta total a precios de comprador

Utilizando los datos del Cuadro 12.3, calcule la oferta total a precios del comprador a partir de la producción a precios básicos y a partir de la oferta a precios básicos.

A partir de la producción a precios básicos se tiene que la oferta total a precios del comprador:

= Producción por productos a precios básicos

− subsidios a los productos

+ Impuestos a los productos excepto IVA

+ IVA no deducible

+ Impuestos y derechos a las importaciones

+ importaciones

+ Márgenes de comercio y transporte

=1,742,500−0+25,565+59,992+3,611+203,872+0=2,035,540

Y a partir de la oferta a precios básicos se tiene que la oferta total a precios del comprador:

= Oferta total a precios básicos − subsidios a los productos

+ Impuestos a los productos excepto IVA + IVA no deducible

+ Márgenes de comercio y transporte

= 1,787,713-0+25,565+59,992+162,270

= 2,035,540

Nótese que para llegar a la oferta total a precios básicos no se utilizaron los impuestos y derechos a las importaciones. Esto se debe a que en el cálculo ya se encuentran incorporados, y por tanto incluirlos sería sumar dos veces la misma cantidad.

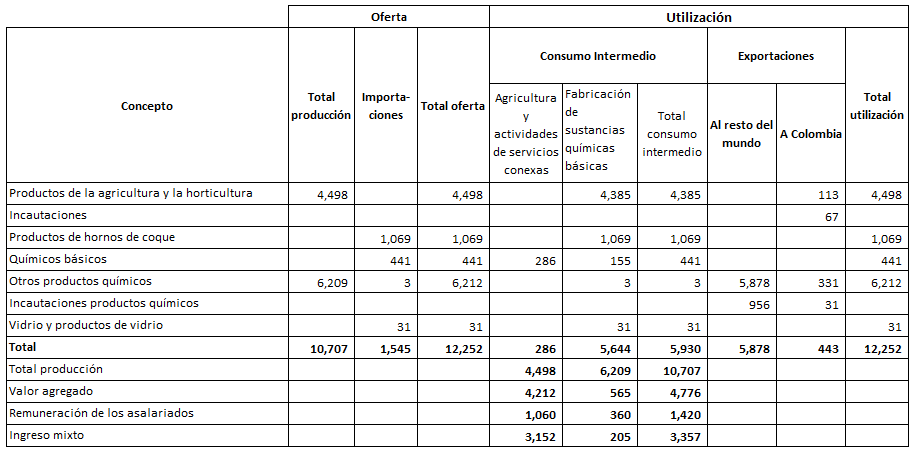

12.3.1 Tratamiento de los cultivos ilícitos

Las recomendaciones internacionales sugieren la inclusión de todas las actividades económicas, lícitas e ilícitas, en las estimaciones de ingreso y producto social por parte de los sistemas de cuentas nacionales. Por ello, durante algunos años el DANE incluyó la producción de cultivos ilícitos como una actividad económica más de la economía colombiana. Como resultado, el comportamiento de esta actividad afectaba de manera directa al PIB, es decir, cuando la producción decrecía el PIB bajaba y viceversa. Desde el punto de vista estadístico esta consideración no merecería mayor análisis; sin embargo, desde el punto de vista político se generó una gran polémica porque el éxito en erradicar estos cultivos se traducía en disminuciones del PIB. Por esta razón, a partir del 2001 se publicaron series trimestrales del PIB con y sin cultivos ilícitos. Con el cambio de metodología de cuentas nacionales de 2010 (véase los Capítulos 10 y 11) las actividades ilegales son contabilizadas de manera separada, como si fueran realizadas en un tercer país denominado enclave. Este enclave demanda trabajo e insumos de Colombia y transfiere recursos de su actividad al país. Las cuentas incluyen detalle de la producción agrícola y de la transformación industrial, pero dejan de lado el proceso de comercialización debido a la carencia de datos confiables en esa parte del proceso. De esta manera, los cultivos ilícitos pueden o no incluirse en el análisis convencional de la producción interna.

Para la medición de los cultivos ilícitos, la base 2015 de Cuentas Nacionales ha implementado una mejora en la información asociada al área cultivada, con la utilización del indicador denominado ‘factor de permanencia (fp)’, para determinar las áreas efectivamente cultivadas. El (fp) es un indicador que representa el uso efectivo de un terreno en el cultivo de un producto agrícola durante un periodo de tiempo determinado. Así, fp es 1 si durante todo el año de referencia el área identificada fue productiva; fp es igual a 0,5 si sólo lo fue durante 6 meses y 0, si el terreno no fue productivo a lo largo del año. Con este indicador se reflejan mejor los periodos de descanso de los terrenos en los que no hay producción, así como los cambios que sufren las áreas cultivadas como resultado del seguimiento que las autoridades hacen a esta actividad ilegal. El factor de permanencia lo calcula el Sistema de Información y Monitoreo de Cultivos Ilícitos (SIMCI) de la Oficina de las Naciones Unidas Contra la Droga y el Delito (UNODC). Otra mejora implementada corresponde a la medición separada de las actividades agrícolas e industriales en el enclave, motivada en el cambio propuesto entre las versiones 3 y 4 de la CIIU. Adicionalmente, se modifica el tratamiento de las incautaciones al dejar de considerarlas como una menor oferta de productos ilícitos, para medir dicho registro desde el punto de vista del gasto como un “costo” que debe ser asumido por el comprador/comerciante del producto puesto a su disposición en el establecimiento en que se “fabrica”, similar a las pérdidas en comercialización de los productos perecederos. El aporte de este proceso para la economía nacional se refleja en el valor agregado obtenido en el proceso de producción, el cual se distribuye entre remuneración al trabajo y excedente bruto de explotación (EBE) del productor y termina por convertirse en renta de la propiedad de las cuasisociedades que se constituyen en el enclave para desarrollar la actividad.

El Cuadro 12.4 presenta los datos del enclave para 2020pr, en el cual es posible observar que en la fase agrícola e industrial el PIB de enclave fue de 4.512 miles de millones de pesos y de 565 miles de millones de pesos respectivamente, generando en total un valor agregado de 4.776 miles de millones de pesos.

Cuadro 12.4 de enclave de cultivos ilícitos, fase agrícola e industrial 2020pr

precios corrientes (miles de millones de pesos)

12.4 Las matrices y los agregados macroeconómicos

Después de esta descripción de las cuentas del SCN2008 que se ocupan de la producción, puede recobrarse la perspectiva de conjunto del sistema deduciendo algunos agregados macroeconómicos a partir de las matrices de utilización y de oferta, y relacionándolos con los que se obtienen de las cuentas macrosectoriales.

El cuadrante de valores agregados de la matriz insumo-producto comprende cuatro componentes: la remuneración a los asalariados, los ingresos mixtos, los excedentes brutos de explotación y los impuestos indirectos netos de subsidios de las ramas productivas. Si se agregan los totales de los tres primeros se tiene, por definición, el producto interno bruto a precios de factores:

REM+IM+EBE=PIBf

Esta igualdad vale también a nivel de cada rama de actividad, de forma que el PIBf total puede considerarse como la sumatoria de todos los PIBf,j siendo j las ramas de actividad:

PIBf=∑jPIBfj=∑jREMj+∑jIMj+∑jEBEj

Debe observarse que dentro de las ramas de actividad se incluye el sector comercio, cuyo PIBfj son los márgenes comerciales (generados por el sector comercio) menos los impuestos indirectos netos de subsidios del mismo sector.

Cuando se agregan a los anteriores PIBfj los correspondientes impuestos indirectos netos de subsidios de las ramas, se obtiene cada uno de los PIB a precios de mercado de las ramas:

PIBmj=PIBfj+(II−SS)j,∀j

Sin embargo, la sumatoria de todos los PIBmj no es igual al PIBm agregado, puesto que aún hace falta incluir los impuestos indirectos pagados por las mercancías importadas. Se tiene, entonces 46

PIBm=∑jPIBmj+∑iIMi

o, descomponiendo los PIBmj,

PIBm=∑jREMmj+∑jIMj+∑jEBEj+∑j(II−SS)j+∑iIIMi

Una forma alternativa de calcular el PIB es partiendo, no de los valores agregados, sino de los valores brutos de producción. Los valores brutos de producción de las ramas a precios básicos, VBPBj, son la adición de los consumos intermedios, la remuneración a los asalariados, el ingreso mixto y los excedentes brutos de explotación. Por tanto, el PIB a costo de factores puede obtenerse deduciendo del total de valores brutos de producción de las ramas a precios básicos las compras intermedias totales.

PIBf=∑jVBPBj−∑i∑jCIij

A nivel agregado existe, pues, una analogía entre los precios básicos y el costo de factores. Pero se trata sólo de una analogía, ya que los precios básicos de los productos comprenden los consumos intermedios, no así el producto agregado. Naturalmente, no cabe hablar del PIB agregado o por ramas a precios básicos.

De igual forma, puede deducirse el PIBm a partir de los valores brutos de producción de las ramas a precios de productor, VBPPj. Como éstos abarcan ya los impuestos indirectos netos de subsidios de las ramas, es necesario añadir, además, los impuestos indirectos sobre las mercancías de importación:

PIBm=∑jVBPPj−∑i∑jCIij+∑iIIMi

Al igual que en la deducción del PIBm a partir de los valores agregados, en la última expresión el sector comercio se incluye como una de las ramas. No obstante, si se quiere llegar ahora al PIBm a partir de los valores brutos a precios del productor por productos, VBPPi allí no está incluido el producto “comercio”, es decir, los márgenes comerciales, MCi. Por tanto se puede obtener el PIBm a partir de los productos como (ver https://repository.icesi.edu.co/biblioteca_digital/bitstream/10906/80745/12/lora_prada_sistema_cuentasnacionales_2016.pdf pagina 34)

PIBm=∑iVBPPi+∑iMCi+∑iIMi−∑i∑jCIij

Por comparación entre las dos últimas ecuaciones se deduce que el agregado de los valores brutos de producción por ramas a precios del productor es igual a la sumatoria de los valores brutos, también a precios de productor, por productos más los márgenes comerciales:

∑jVBPPj=∑iVBPPi+∑iMCi

Como al sumarse los márgenes comerciales con el valor de los productos a precios de productor se obtienen los valores a precios de adquisición, resulta que a nivel agregado la suma de los valores brutos a precios de productor de las ramas es igual al total de valores brutos a precios de adquisición de los productos:

∑jVBPPj=∑iVBPAi

No debe resultar sorprendente, entonces, que las distinciones entre precios básicos, precios de productor y precios de adquisición no hayan aparecido entre nuestros conceptos de agregación económica del Capítulo 6, ni en los sistemas de cuentas nacionales en los cuales la producción se trataba de forma agregada en una sola cuenta. Tampoco sobra advertir que las anteriores igualdades no rigen para ramas y productos individuales. Retomando las ecuaciones del PIB según sus componentes del ingreso, del producto final y del origen del producto, se tienen entonces cuatro formas alternativas de cálculo.

- Por los componentes del valor agregado:

✓PIBm=∑jREMj+∑jIMj+∑jEBEj+∑j(II−SS)j

En esta igualdad los impuestos indirectos comprenden los de las importaciones, puesto que se trata de agregados.

- Por los componentes de la demanda final:

✓PIBm=C+G+FIBKF+ΔE+X−M

donde todos los componentes de demanda final figuran a precios de adquisición o de mercado.

- Por el origen del producto por ramas

✓PIBm=∑jVBPPj−∑i∑jCIij+∑iIIMi

- Por productos:

✓PIBm=∑iVBPPi+∑iMCi+∑iIMi−∑i∑jCIij

En el SCN2008 se integran estos cuatro métodos. La primera igualdad puede descomponerse también por ramas de actividad y la segunda por productos, como se hace en la matriz insumo-producto. Este sistema de integración ofrece muchas posibilidades analíticas, e impone a la vez rigurosas exigencias a los métodos de recolección de información con el fin de lograr la consistencia necesaria.

12.5 Las cuentas de producción y el a precios constantes

12.5.1 Cobertura del sistema a precios constantes

La expresión “a precios constantes” admite dos interpretaciones: una, como el resultado de la eliminación de los cambios de precio de una variable a partir de un período tomado como base y, otra, como el cálculo de la capacidad adquisitiva de algún valor monetario en términos de cierto conjunto arbitrario de bienes y servicios . La primera acepción requiere que la variable en cuestión sea el producto de una combinación de precios y cantidades y, por consiguiente, sólo es aplicable a los flujos reales de bienes y servicios (y quizás, de algunos factores), que intervienen en las cuentas nacionales, mas no a los flujos financieros o de redistribución del ingreso. Estos últimos podrían expresarse en “precios constantes” según la segunda acepción, acudiendo a deflactores provenientes de otras operaciones. Así, las transferencias entre el gobierno y las familias, la generación de ahorros, o la compraventa de valores financieros, podrían deflactarse con un índice de precios al consumidor, de los bienes de inversión, o de cualquier otro grupo de bienes o servicios. Sin embargo, para la construcción de un sistema de cuentas nacionales ello plantearía dos problemas: en primer lugar, el de la selección de los deflactores, que sería en gran medida subjetiva y, en segundo lugar, el de la consistencia entre los agregados a precios constantes. Puesto que es necesario preservar el equilibrio de las cuentas para mantener la coherencia del sistema, los deflactores de las diferentes variables no podrían ser independientes entre sí, a menos que se aceptara la inclusión de partidas de ajuste de difícil interpretación, a fin de saldar las diferencias entre las entradas y las salidas “a precios constantes” en cada cuenta.

Por estas razones, en el sistema de cuentas nacionales las estimaciones a precios constantes se limitan a aquellas partidas en las que puede aplicarse la primera acepción del término, es decir, las cuentas de producción. Aunque, como veremos, los métodos de encadenamiento que se utilizan actualmente implican desajustes estadísticos en los equilibrios de las cuentas, suelen ser de menor cuantía y no representan graves problemas de interpretación.

12.5.2 Las cuentas de producción y el a precios constantes

Hasta la base de 2005, en Colombia el método de cálculo de las cuentas a precios constantes era muy similar al desarrollado en el Capítulo 5. Se escogía un año base en donde existiera la mayor cantidad de información observada de producción y utilización de bienes y servicios para descomponer dicha información en precios y cantidades. De ahí en adelante se hacían cálculos y estimaciones de la evolución de las cantidades de cada año y luego se valoraban con el sistema de precios del año base. Como se puede intuir, esta dependencia del sistema de precios del año base es problemática por al menos dos razones. La primera es que algunos componentes del balance oferta-utilización pueden cambiar de precio dramáticamente en el tiempo, de forma tal que a precios corrientes y constantes no sea posible lograr un equilibrio sin sobrevalorar o subvalorar los componentes del balance . La segunda es la dificultad de agregar nuevos productos a la base, dado que en el año base por definición sus cantidades son cero y sus precios son indefinidos.

Estas dificultades ya habían sido identificadas desde la revisión de 1993 del SCN y la comunidad internacional había recomendado a entidades estadísticas como el DANE utilizar el método de índices “encadenados” para los cálculos a precios constantes. Estos índices se obtienen por multiplicación sucesiva de índices en los que cada eslabón de la cadena multiplicativa es el fruto de un índice a precios constantes del año anterior. Estos índices pueden ser de diferentes tipos como se explicó en el Capítulo 5: índices de Laspeyres, de Paasche, de Fisher, etc.

El método consiste en calcular para cada año los componentes de la oferta y de la utilización a precios corrientes y a precios constantes del año inmediatamente anterior. Con esos dos puntos en el tiempo se calcula un índice de volumen (de cantidades) y un índice de precios. El método del encadenamiento consiste en construir un índice de volumen y de precios para cada componente del balance (producción nacional, importaciones, consumo, exportaciones, etcétera) evolucionando cada año a partir de lo observado en el año inmediatamente anterior. Un índice de cantidades (volumen) en cadena de Laspayres que enlace los períodos 0 y t, se define de la siguiente forma:

LQ=(∑ni=1p0iq1i∑ni=1p0iq0i)∗(∑ni=1p1iq2i∑ni=1p1iq1i)∗…∗(∑ni=1pt−1iqti∑ni=1pt−1iqt−1i)

Esta solución metodológica tiene una consecuencia muy importante. En la medida en que los índices de precios y de cantidades evolucionan de manera independiente para cada componente y para los agregados, no es posible garantizar la consistencia en la identidad del balance. En otras palabras, el total de usos (demanda) a precios constantes no es la suma de sus componentes, puesto que también para el total de usos se construye un índice encadenado.

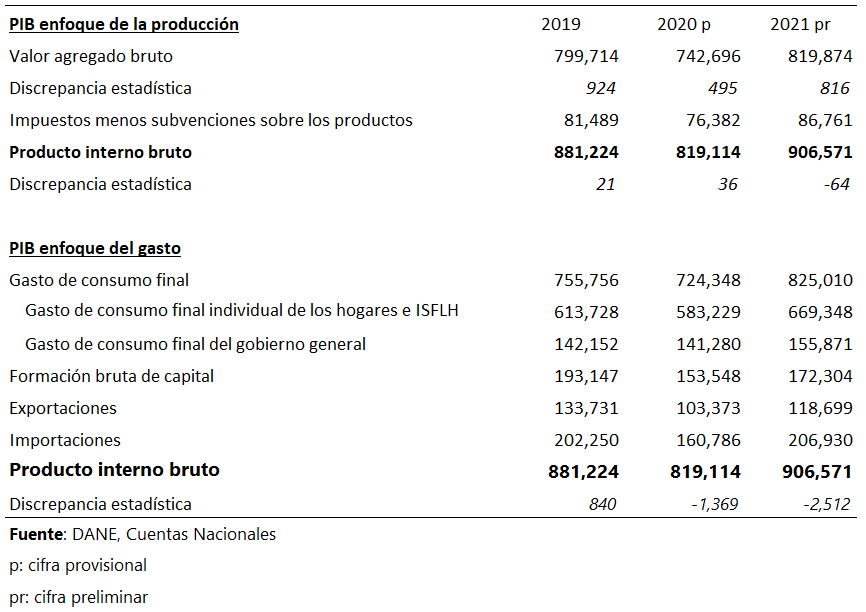

El Ejemplo 12.3 explica de manera didáctica la nueva metodología. El Cuadro 12.5 presenta el PIB por oferta con valores a precios constantes de 2015 por encadenamiento para los años 2015-2017.

Ejemplo 12.3 - Cálculo de la oferta a precios constantes y discrepancia estadística

Se tiene la producción nacional, las importaciones y el total de la oferta del año base y los índices simples de cantidades para cada uno, y se quiere calcular la oferta a precios constantes para 2017 usando índices encadenados.

Producción nacional, importaciones, total de la oferta del año base e índices simples de cantidades

| Valor 2015 (Base) | Índice de cantidades 2016/2015 | Índice de cantidades 2017/2016 | |

|---|---|---|---|

| Importaciones | 20,000 | 104 | 102 |

| Producción nacional | 50,000 | 110 | 101 |

| Oferta | 70,000 | 107 | 101 |

Usando índices encadenados:

Imp 2017precios constantes =20,000∗1.04∗1.02=21,216 Prod 2017precios constantes =50,000∗1.10∗1.01=55,550 Oferta 2017precios constantes =70,000∗1.07∗1.01=75,649

La discrepancia estadística en este caso sería de $-1,117 como resultado de la diferencia entre el valor calculado con el índice encadenado, $75,649, y el valor calculado por la suma de los dos componentes, $76,766($21,216+$55,550). El valor de la discrepancia como porcentaje del valor sumando componentes es de 1.5%.

| 2015 | 2016 | 2017 | |

|---|---|---|---|

| Importaciones | 20,000 | 20,800 | 21,216 |

| Producción nacional | 50,000 | 55,000 | 55,550 |

| Oferta | 70,000 | 74,900 | 75,649 |

| Discrepancia estadística | 0 | -900 | -1,117 |

Cuadro 12.5

Producto Interno Bruto - Por oferta

(miles de millones pesos a precios constantes de 2015 por encadenamiento, 2019 - 2021pr)

12.6 La igualdad entre ingreso y producto a precios constantes y los términos de intercambio

En valores corrientes, los agregados correspondientes del ingreso y el producto son iguales. El ingreso interno que genera una economía por el uso de sus factores productivos es idéntico al valor del producto obtenido con dichos recursos. En precios constantes, sin embargo, esta igualdad no se mantiene, porque la remuneración real que reciben los factores productivos puede diferir del producto que generan, debido a las variaciones en los precios relativos en el comercio internacional. Como ya hemos mencionado, en el sistema de cuentas nacionales del DANE, los agregados del ingreso no se calculan a precios constantes (sólo hay precios constantes para la cuenta de producción). Sin embargo, es útil discutir cómo podría calcularse el ingreso agregado a precios constantes, porque ello permite entender el efecto de los términos de intercambio, que es un concepto importante.

Si la identidad entre producto e ingreso de que se parte en precios corrientes está dada por los agregados internos brutos a precios de mercado, podemos escribir:

PIBm=C+G+I+X−MYIBm=C+G+I+X−M

Para expresar la primera igualdad en precios constantes, cada uno de sus componentes debe estar deflactado (implícitamente) por su correspondiente índice de precios, como fue discutido en la introducción de la sección anterior (nótese que ahora sí estamos escribiendo esta identidad explícitamente en precios constantes):

PIBmIPPIB=CIPC+GIPG+IIPI+XIPX−MIPM

Para convertir el ingreso a precios constantes, debe tenerse en cuenta que lo que interesa medir es la remuneración real recibida por los factores productivos. Los deflactores de los componentes internos de la demanda podrán ser los mismos, puesto que los precios que se pagan por tales productos equivalen a la remuneración que reciben sus factores productivos, una vez que se descuentan las importaciones, también valoradas a sus propios precios. La única diferencia radica en la forma de calcular las exportaciones. Aunque, como veremos, no existe consenso sobre el deflactor que debe utilizarse para esta variable, en principio la remuneración real que se recibe por ellas podría medirse en términos de los bienes externos que pueden adquirir con los ingresos externos que generan, es decir, la capacidad de compra de las exportaciones. En consecuencia,

YIBmIPPIB=CIPC+GIPG+IIPI+XIPM−MIPM

Admitiendo esta forma de deflactar las exportaciones, puede deducirse ahora que la diferencia entre el ingreso y el producto a precios constantes, que representaremos con letras minúsculas, viene dado por

✓yib−pib=XIPM−XIPX

lo que puede también escribirse como

✓yib=pib+XIPX(IPXIPM−1)

Si las exportaciones valoradas a sus propios precios constantes se simbolizan por x, y se define el cociente de los índices de precios de exportaciones e importaciones como relación de precios de intercambio, i, (también conocida como términos de intercambio) se tiene que

✓yib=pib+x(ri−1)

Por lo tanto, en precios constantes, la divergencia entre el ingreso y el producto depende del volumen de exportaciones y de la relación de precios de intercambio. Cuando ésta es mayor a uno, implicando que los precios de las exportaciones se han fortalecido frente a los de las importaciones a partir del año base, el ingreso real de la economía superará su producto real. Puede decirse, entonces, que se han obtenido ganancias en la relación de intercambio; lo contrario sucederá cuando han ocurrido pérdidas. Luego el ingreso real es igual al producto en precios constantes, más la ganancia o pérdida de la relación de intercambio, g :

yib=pib+g

Este tratamiento puede extenderse a otros agregados del ingreso (por ejemplo, puede aplicarse al ingreso nacional disponible, de forma que en precios constantes se mantenga su igualdad con la suma de la absorción interna y la balanza en cuenta corriente). Conviene recordar, sin embargo, que el SCN no calcula ningún agregado del ingreso a precios constantes. Ello se debe a que, como ya se indicó, ni el total del ingreso, ni algunos de los componentes de agregados más amplios del ingreso (como el ingreso por factores del exterior o las transferencias externas que forman parte del ingreso nacional disponible) pueden reducirse a precios y cantidades, excepto acudiendo a índices de precios provenientes de otros agregados, cuya escogencia puede ser discutible. Por ejemplo, en las expresiones anteriores hemos utilizado el índice de precios de las importaciones para deflactar los ingresos recibidos por concepto de exportaciones. Sin embargo, si se considera que tales ingresos pueden no utilizarse completamente en el mismo período en que se reciben, quizás debería utilizarse como deflactor un índice de precios de las importaciones que pondere los períodos en que se usen esos recursos. Alternativamente, puede argüirse que los ingresos que se generan en las exportaciones no tienen por qué recibir un tratamiento distinto de los que se generan en la producción para satisfacer la demanda interna, ya que esta diferencia es irrelevante para los perceptores de dichos ingresos. Por consiguiente, unos y otros deben deflactarse de igual forma, de acuerdo con el destino que reciben todos los ingresos, es decir, según un índice de precios del gasto interno, que comprende consumo e inversión totales, incluida su parte importada. Cuando existe equilibrio de la balanza en cuenta corriente, cada uno de los tres métodos anteriores de deflactación conduce al mismo resultado del ingreso real. Sin embargo, por lo general, este no es el caso, y no puede disponerse de ningún criterio definitivo para resolver el problema.

Tampoco existe un criterio indiscutible para escoger el año base para el cálculo de los índices de precios de exportaciones e importaciones, aunque por razones de consistencia con el resto de las cuentas y de facilidad para efectuar los cálculos, lo usual es que sea el mismo año base del resto de cuentas a precios constantes. Sin embargo, la escogencia del año base es crucial, ya que si el año que se toma corresponde a un momento de precios favorables al intercambio del país, los cálculos a precios constantes tenderán a mostrar pérdidas en la relación de intercambio aún cuando los precios sean normales en todos los otros años.

Conceptos clave

| Cuentas y matrices |

| Cuenta de producción por ramas |

| Balance oferta-utilización por productos |

| Matriz de utilización de productos |

| Matriz de consumo intermedio |

| Cuadrante de valores agregados |

| Cuadrante de demandas finales |

| Matriz de oferta de productos |

| PIB de enclave de cultivos ilícitos |

| Partidas |

| Márgenes comerciales |

| Márgenes de transporte |

| Subsidios a los productos |

| Subsidios a la producción |

| Impuestos indirectos a la producción |

| IVA no deducible |

| Impuestos y derechos a las importaciones |

| Conceptos de valoración |

| Precios básicos |

| Precios de productor |

| Precios de adquisición o de comprador |

| Precios CIF |

| Precios FOB |

| Ajuste CIF/FOB |

| Ramas especiales |

| Comercio |

| Servicios de intermediación financiera |

| Servicios no mercantiles |

| Producción a precios constantes |

| Índices encadenados |

| Discrepancia estadística |

| Métodos de cálculos del PIBm |

| Por los componentes del valor agregado |

| Por los componentes de la demanda final |

| Por el origen del producto por ramas |

| Por productos |

| Efecto de los términos de intercambio |

| Relación de términos de intercambio |

| Ganancia o pérdida en la relación de intercambio |

Preguntas y ejercicios

Pregunta 12.1

¿Cuál es la diferencia entre los siguientes conceptos de valoración de la producción?

Valores a precios de productor y valores básicos

Valores a precios de adquisición y valores a precios de productor

Valores a precios de adquisición y valores básicos.

Pregunta 12.2

Explique por qué la producción bruta a precio básico de una rama cualquiera no corresponde a la producción bruta a precio básico del producto correspondiente. (Obsérvese, por ejemplo, que en el Cuadro 12.3 el total de la rama industria es $450,148 miles de millones de producción a precio básico; mientras que el total de la producción del producto industria a precio básico es $375,257 miles de millones).

Pregunta 12.3

Ubique y explique el significado de las siguientes partidas en el Cuadro 12.2:

$6,035 en la columna minería y la fila industria

$7,236 en la columna y fila agropecuario y resto del sector primario

$15,513 en la columna FBKF y la fila servicios privados

Pregunte 12.4

Ubique y explique el significado de las siguientes partidas en el Cuadro 12.3:

$64,020 en la columna industria y la fila servicios privados

$3,212 en la columna servicios privados y la fila industria

$6,360 en la columna ajustes CIF/FOB

$-6,360 en la columna ajustes CIF/FOB

Pregunta 12.5

Calcule el PIBf y el PIBm a partir del Cuadro 12.2.

Pregunta 12.6

Explique cómo se descomponen los impuestos sobre los productos que aparecen agregados en el Cuadro 12.2. (Sugerencia: revise la matriz de oferta en el Cuadro 12.3).

Pregunta 12.7

Analice la estructura productiva de la economía colombiana en 2020 con base en los Cuadros 12.2 y 12.3 utilizando indicadores como:

Participación de cada rama en el valor agregado total

Exportaciones de cada producto como porcentaje de su producción

Importaciones de cada producto como porcentaje de la oferta

Distribución porcentual del consumo de los hogares.

Pregunta 12.8

Calcule el PIBm de 2020 con los datos de los Cuadros 12.2 y 12.3 por los siguientes métodos:

Por los componentes del valor agregado

Por los componentes de la demanda final

Por el origen del producto por ramas

Por productos.

Soluciones a ejercicios seleccionados

Las respuestas a todos los ejercicios se pueden ver en los archivos Excel disponibles en el portal del libro.

Respuesta 12.1

Los impuestos indirectos netos de subsidios correspondientes

Los márgenes de comercialización correspondientes

- y b) conjuntamente.

Respuesta 12.2

Se debe a que la rama industria produce otros productos y, asimismo, otras ramas pueden producir productos típicos de la rama industria.

Respuesta 12.5

PIBf=REM+EBE+IM=$366,963+$332,800+$186,347

PIBm=REM+EBE+IM+(II−SS)=$366,963+$332,800+$186,347+($89,168−$0)

Respuesta 12.6

En el Cuadro 12.3 se encuentra la descomposición de los impuestos indirectos netos sobre la producción, así:

Impuestos y derechos a las importaciones $3,611

IVA no deducible $59,992

Otros impuestos a los productos $25,565

Subsidios a los productos $0

Total impuestos indirectos netos sobre los productos $89,168

Bibliografía

Metodología y evolución de los Sistemas de Cuentas Nacionales

Naciones Unidas, Un Sistema de Cuentas Nacionales, DOCS/N.U./ST/STAT/SER.F/12/ rev.2. Contiene los lineamientos oficiales del SCN1968.

Naciones Unidas, Un Sistema de Cuentas Nacionales, Serie F/No.2/ rev.3. Son los lineamientos oficiales del SCN1993. Véase en línea http://unstats.un.org/unsd/sna1993/introduction.asp

Naciones Unidas, Sistema de Cuentas Nacionales 2008. Son los lineamientos oficiales del SCN2008 Véase en línea en: http://unstats.un.org/unsd/nationalaccount/docs/SNA2008Spanish.pdf

Página web de las Naciones Unidas con todas las versiones del SCN desde 1947 http://unstats.un.org/unsd/nationalaccount/sna.asp

Aplicaciones y evolución en Colombia

Banco de la República, Conceptos y Metodología de las Cuentas Nacionales de Colombia 1950-1961.

Camacho M., José A., “Nueva serie de las Cuentas Nacionales de Colombia”, Revista del Banco de la República, Vol. 51, No. 607, mayo 1978. Discute las innovaciones metodológicas para las series desde 1970.

Cortés Pinzón, M., y Pinzón, R.E., Bases de Contabilidad Nacional, Bogotá, DANE, 1983. Referencia básica para la aplicación del SCN1968 en Colombia.

Cortés Pinzón, M., y Pinzón, R.E., Bases de Contabilidad Nacional según el SCN1993, Bogotá, DANE, 2003. Referencia básica para la aplicación del SCN1993 en Colombia.

DANE, Metodología de las Cuentas Nacionales de Colombia, 1986.

______, Cuentas Nacionales Base 2005 Principales Cambios Metodológicos y Resultados, Noviembre. 2010.

______, Metodología Cuentas Nacionales Anuales de Colombia Base 2005 Años Corrientes. Bienes y Servicios Tomo I, Julio 2013.

______, Ficha Metodológica Cuentas Anuales de Bienes y Servicios – CABYS- Enero 2014.

______, Metodología de las Cuentas Nacionales Anuales de Colombia Base 2005. Años corrientes. Sectores Institucionales. Diciembre 2015.

______, Metodología general cuentas anuales de bienes y servicios (CABYS) base 2015 años corrientes. Julio 2022.

Fuentes de información estadística periódica

DANE. Es la fuente oficial de las cuentas nacionales. La información en línea se encuentra en:

En la práctica la matriz de utilización publicada por el DANE no separa para cada rama los impuestos indirectos entre aquellos sobre la producción y sobre las importaciones. Sin embargo, por claridad analítica se conservan separados en esta sección.↩︎