15 ESTADÍSTICAS MONETARIAS Y FINANCIERAS Y POLÍTICA MONETARIA

Objetivos del capítulo

Al finalizar este capítulo, el lector estará en capacidad de:

- Entender los conceptos monetarios básicos.

- Entender el origen de la base monetaria y de los medios de pago a partir de los balances del Banco de la República y de los bancos.

- Establecer las relaciones que existen entre los medios de pago, la base monetaria y el multiplicador de los medios de pago.

- Entender los principios en que se basa la política de control de la inflación en el régimen de inflación objetivo del Banco de la República.

Prerrequisitos: ninguno.

Nivel de matemáticas requerido: básico

En este capítulo nos ocuparemos de las estadísticas monetarias y financieras que publica el Banco de la República, que son un insumo muy importante para las decisiones de política monetaria y para el seguimiento y prevención de los riesgos financieros. También le dedicaremos algún espacio a explicar cómo se define la ‘tasa de interés de política monetaria’, que es el instrumento más importante de la política monetaria, y cómo se difunden sus efectos por diferentes canales hasta afectar la inflación. No estudiaremos aquí las llamadas cuentas financieras que forman parte del sistema de cuentas nacionales, puesto que este tema ya fue cubierto en el Capítulo 11. Sin embargo, es importante mencionar que esas cuentas son construidas con las mismas fuentes que las que estudiamos en este capítulo, pero no exactamente con base en los mismos conceptos. Las estadísticas de este capítulo se producen con mucha mayor frecuencia que las cuentas financieras y se desagregan en forma distinta porque los objetivos de las políticas monetaria y financiera así lo requieren.

El capítulo se divide en dos partes. En la primera se estudian los conceptos que se necesitan para entender las principales variables monetarias y financieras y se presentan las estadísticas de uso más frecuente. En la segunda se estudia en forma muy sencilla el funcionamiento de la política monetaria en Colombia, cuyo objetivo es mantener la inflación dentro de una banda estrecha, dejando fluctuar la tasa de cambio y teniendo como principal instrumento la tasa de interés de política monetaria. Un análisis exhaustivo del funcionamiento de la política monetaria y su articulación con el resto de las políticas macroeconómicas supera el nivel introductorio de este texto.

15.1 Conceptos y estadísticas monetarias

15.1.1 El concepto de dinero

Es dinero es aquello que cumple cuatro funciones: (1) ser medio de pago de aceptación general para adquirir bienes, servicios o activos financieros; (2) ser depósito de valor, es decir poder ser conservado en el tiempo para realizar transacciones o en el futuro; (3) ser unidad de cuenta, es decir servir como patrón para expresar y comparar los precios de los bienes, los servicios y los valores financieros; y (4) servir de patrón para pagos diferidos, vinculando los valores actuales y futuros en los contratos y obligaciones.

Dinero y medios de pago son expresiones sinónimas en Colombia. En las estadísticas monetarias, el término medios de pago, M1, u oferta monetaria, se usa para referirse al efectivo (incluyendo monedas y billetes) en circulación por fuera del sistema financiero, E, y los depósitos en cuenta corriente en los bancos comerciales, D:

\[{\huge{\checkmark}}M_1=E+D\]

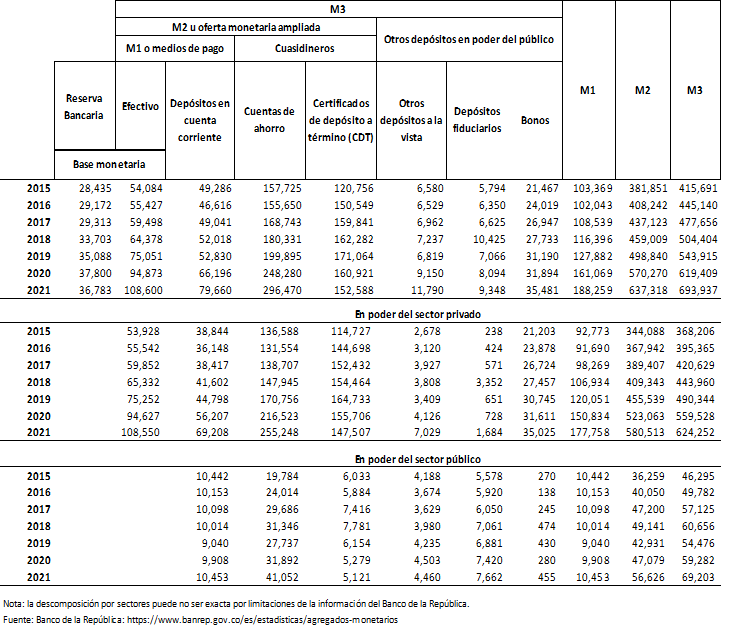

El subíndice 1 que sigue a la letra M sugiere que pueden existir otras definiciones alternativas de dinero (\(M = Money\)). En efecto, las hay y, según abarquen más activos, se les denomina con subíndices más altos. En Colombia son de algún uso las medidas M2 y M3. El M2 se conoce con el nombre de oferta monetaria ampliada y comprende, además del efectivo y los depósitos en cuenta corriente, las cuentas de ahorro y los certificados de depósito a término (a cualquier plazo) emitidos por las entidades financieras, siempre que no estén en poder del Banco de la República (véase el Cuadro 15.1). Estos “cuasidineros” tienen un grado de liquidez muy próximo al de los medios de pago, por lo que algunos autores los incluyen dentro del concepto de dinero. Si además se consideran otros depósitos público (a la vista, fiduciarios y bonos), se obtiene el agregado más amplio, M3. Sin embargo, el criterio al que debe acudirse en la definición del dinero no es solamente el de liquidez, sino el de costo de oportunidad, el cual es significativamente diferente para el efectivo y los depósitos en cuenta corriente, que no generan interés, y los demás depósitos, que sí lo generan. Nótese que los agregados monetarios que acabamos de definir (M1, M2 y M3) contienen solamente activos que están por fuera del Banco de la República y, en algunos casos, por fuera también de las mismas entidades financieras. En particular en el caso del efectivo, comprende los billetes y la moneda, excluyendo los que están en caja de los intermediarios financieros.

El dinero en circulación (en cualquiera de las tres acepciones) puede estar en manos del sector privado o del sector público, como se muestra en el Cuadro 15.1. Aunque en principio el Banco de la República es el banquero del gobierno, las entidades públicas tienen diferentes tipos de cuentas y depósitos en los intermediarios financieros.

Cuadro 15.1 Agregados monetarios

(miles de millones de pesos)

15.1.2 El concepto de base monetaria

Como acabamos de ver, los medios de pago son las obligaciones monetarias del Banco de la República y de los bancos comerciales con el público. Por lo tanto, para explicar el origen de los medios de pago es necesario entender el balance financiero del Banco de la República y cómo se relaciona con la creación de depósitos por parte los bancos. Hablaremos primero del balance del Banco de la República, y para ello empezaremos por introducir el concepto de base monetaria.

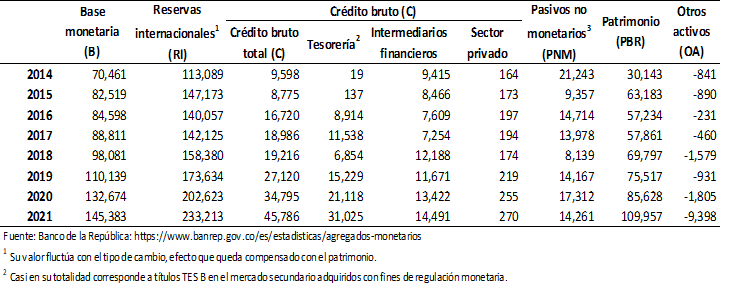

La base monetaria, B, es la suma de todas las obligaciones monetarias del Banco de la República con los demás agentes, incluidos los bancos comerciales. La base excluye, por tanto, las obligaciones monetarias de los bancos comerciales con el público (que forman parte de M1) pero incluye, en cambio, las obligaciones monetarias del Banco de la República con las entidades financieras (que no forman parte de M1; véase de nuevo el Cuadro 15.1).

Las obligaciones monetarias del Banco de la República con el público son el efectivo por fuera del sistema financiero, E, como ya se explicó. Las obligaciones monetarias del Banco de la República con el sistema financiero son los billetes y la moneda metálica que se encuentran en caja de las entidades financieras y los depósitos de todos los intermediarios financieros en el Banco de la República, que juntos constituyen las reservas del sistema financiero, R.

\[B=E+R\]

Esta es la composición de la base según su utilización por parte del sector real de la economía (E) y por parte del sector financiero (R), donde se origina la demanda de base monetaria. Para ver cómo se genera la oferta de base monetaria se debe partir del balance del Banco de la República.

Como todo balance, el del Banco de la República registra la equivalencia entre los activos \((A)\) por un lado, y los pasivos \((P)\) y el patrimonio \((P B R)\) por otro:

\[A=P+P B R\]

donde los activos están conformados por las reservas internacionales \((R I)\), el crédito bruto que concede el Banco a los demás agentes de la economía \((C)\) y los otros activos netos \((O A)\)

\[A=R I+C+O A\]

y el pasivo está compuesto por los pasivos monetarios, que constituyen la base monetaria \((B)\), más los pasivos no monetarios \((P N M)\)

\[P=B+P N M\]

Por consiguiente, la base monetaria es, por identidades contables,

\[{\huge{\checkmark}}B=R I+C-P N M-P B R+O A\]

Como resultado, la oferta de base se incrementa al aumentar las reservas internacionales, el crédito bruto del Banco de la República o los otros activos netos, o al disminuir los pasivos no monetarios o el patrimonio del Banco de la República. El Cuadro 15.2 presenta el origen de la base monetaria según esta misma ecuación. Como se observa, recientemente, la base monetaria se origina en su mayor parte en las reservas internacionales y (menos) el patrimonio del Banco de la República. Hasta la década del ochenta, el origen de la base monetaria se debía mucho más al crédito bruto que el Banco concedía al gobierno, a los bancos y a diversos sectores productivos. Obsérvese que la Tesorería (General de la Nación, es decir el gobierno) recibe crédito del Banco de la República cuando éste adquiere títulos de deuda del gobierno. De esta forma, puede decirse que hay “emisión” para financiar al gobierno, pero no en forma directa (ya que el gobierno no recibe dinero del Banco de la República cuando éste adquiere títulos) sino a través del mercado de capitales, que es el canal a través del cual se ponen a circular esos recursos.

Cuadro 15.2 Origen de la base monetaria

(miles de millones de pesos)

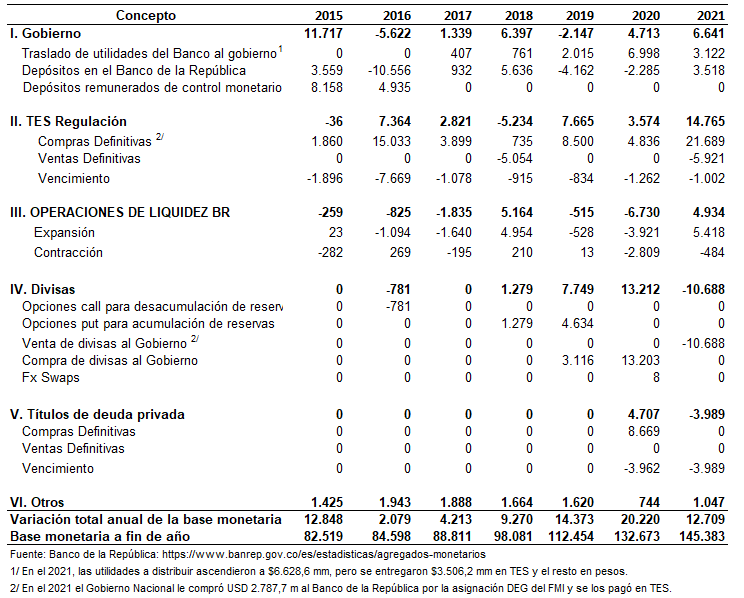

Sin embargo, esta forma de ver el origen de la base monetaria no es muy práctica porque no permite identificar fácilmente los canales de expansión y contracción. Por ejemplo, el valor de las reservas internacionales puede elevarse por efecto de un aumento en el tipo de cambio, pero esto no implica que haya expansión monetaria, ya que ese efecto queda compensado contablemente por el aumento del patrimonio del Banco de la República (obsérvense los cambios desde 2014 en ambas variables). De forma semejante, un aumento contable en el crédito bruto a la Tesorería puede no ser expansivo si simplemente es la contrapartida de mayores pasivos no monetarios en títulos del gobierno (como ocurrió en 2016). Por esta razón, el Banco de la República presenta un cuadro de fuentes de la base monetaria, donde se resumen las fuentes de expansión y contracción (Cuadro 15.3). Por ejemplo, en 2015, la expansión de la base monetaria se debió casi totalmente al gobierno, que recibió recursos a través de los depósitos en el Banco de la República (es decir, disminuyeron, lo que explica el comportamiento de los pasivos no monetarios del Cuadro 15.3). En cambio, las divisas no generaron ningún efecto de expansión o contracción de la base en 2015 (a pesar de que su valor aumentó por efecto del tipo de cambio). Las operaciones de liquidez del Emisor no tuvieron un efecto de importancia sobre la base en 2015. Estas operaciones de liquidez son básicamente operaciones repo, que se hacen sobre todo con los bancos comerciales, y que consisten en adquirir con compromiso de retroventa (devolución) títulos que han sido emitidos por el gobierno nacional, con lo cual se irriga (o absorbe) liquidez. El año 2021 fue muy interesante y muy distinto a otros años, debido sobre todo a la asignación de DEG a Colombia por parte del Fondo Monetario Internacional (los Derechos Especiales de Giro, DEG, le permiten a los países contar de inmediato como parte de las reservas internacionales el monto asignado sin contraprestación). El Gobierno Nacional le compró dólares al Banco de la República por la asignación de DEG y se los pagó con TES. Pero, por otro lado, el Banco de la República utilizó parte de esos TES para pagar al Gobierno Nacional parcialmente las utilidades del Banco, que son un ingreso fiscal (véase el Capítulo 16).

Cuadro 15.3 Fuentes de expansión y contracción de la base monetaria

(miles de millones de pesos)

15.1.3 El origen de los depósitos

Los medios de pago comprenden el efectivo por fuera del sistema financiero, E, más los depósitos en cuenta corriente de los bancos comerciales, D. Este último componente es la oferta de medios de pago de los bancos comerciales. Como ya vimos, una parte de la oferta monetaria tiene su origen en el Banco de la República, a través de la oferta de base que son reservas bancarias (R). Los bancos comerciales pueden considerarse como intermediarios entre el Banco de la República y el público para esta parte de la oferta monetaria. Si la función de los bancos comerciales fuera simplemente ésa, entonces las reservas bancarias y los depósitos tendrían un mismo valor y la base monetaria y los medios de pago serían iguales, en cuyo caso no habría ninguna creación secundaria de medios de pago. Dicho de otra forma, toda la oferta de medios de pago sería la originada en el Banco de la República, puesto que los bancos comerciales no crearían ninguna oferta adicional.

La creación secundaria de medios de pago tiene lugar cuando los bancos comerciales otorgan créditos o realizan inversiones con recursos provenientes de depósitos realizables con cheque que no son mantenidos a su vez como reservas. Los recursos de un origen distinto a los depósitos en cuenta corriente no generan expansión secundaria, debido a que éstos a su turno no son medios de pago. Así, cuando un ahorrador hace un depósito en efectivo en una cuenta de ahorro y el banco presta este mismo dinero, los medios de pago no han aumentado, ya que la cuenta de ahorro no es parte de los medios de pago; simplemente ha habido un traslado de un medio de pago de un individuo a otro por intermedio del banco. En cambio, cuando el banco concede un crédito sobre recursos provenientes de un depósito en cuenta corriente, la parte de este crédito que sea hecha efectiva o mantenida a su vez como depósito en cuenta corriente sí engrosará los medios de pago. Aunque solamente los bancos tienen pasivos originados en los depósitos de cuenta corriente, las cuentas corrientes no son la fuente más importante de captación de recursos de los bancos: las cuentas de ahorro y los certificados de depósito a término son varias veces más grandes (véase de nuevo el Cuadro 15.1).

15.1.4 El multiplicador de medios de pago

Los medios de pago pueden verse como el resultado de multiplicar la base monetaria por un factor de expansión que refleja la creación secundaria de dinero por parte de los bancos comerciales. Ese factor de expansión de la base monetaria se llama multiplicador de medios de pago, m,

\[M=m B\]

Puesto que,

\[m=\frac{M}{B}=\frac{(E+D)}{(E+R)}\]

si se dividen todos los términos de la última expresión por \(D\) se obtiene:

\[m=\frac{E / D+1}{E / D+R / D}\]

y expresando la relación efectivo a depósitos como e e y la relación de reservas a depósitos como \(r\),

\[{\huge{\checkmark}}m=\frac{e+1}{e+r}\]

El multiplicador es el resultado de una variable de comportamiento del público \((e)\) y una variable de política \((r)\), la cual es controlada a través de los encajes y otros instrumentos.

Ejemplo 15.1 - Cálculo del multiplicador de los medios de pago

Con la información del Cuadro 15.1 puede calcularse fácilmente el multiplicador de los medios de pago. Por ejemplo, para fin de 2021:

\[m=\frac{M}{B}=\frac{188,259}{145,383}=1.294917\]

También pueden calcularse el coeficiente de reservas y el coeficiente de efectivo a depósitos a

\[\begin{aligned} &r=\frac{R}{D}=\frac{36,783}{79,660}=0.461749 \\ &e=\frac{E}{D}=\frac{108,600}{79,660}=1.363293 \end{aligned}\]

Y a su vez se puede calcular el multiplicador a partir de los coeficientes de reservas y efectivo a depósitos:

\[m=\frac{e+1}{e+r}=\frac{1.363293+1}{1.363293+0.461749}=1.294925\]

Note que no encontramos exactamente el mismo valor, pues debido al redondeo de los datos, los medios de pago en el cuadro no son exactamente la suma del efectivo y los depósitos.

La relación \(r\), o coeficiente de reservas, se identifica a menudo incorrectamente con el coeficiente de encaje sobre depósitos exigido a los bancos. No obstante, son dos cosas distintas, puesto que, a) en el pasado, algunas inversiones eran computables como encaje, b) los bancos están obligados a constituir reservas por otros tipos de depósitos, no sólo los de cuenta corriente incluidos en \(D\), c) los bancos pueden presentar excesos o defectos de encaje, y d) una parte de la reserva proviene de entidades financieras diferentes a los bancos. La relación entre \(r\) y estas variables puede deducirse así:

\[r=\frac{R}{D}=\frac{E R-I C+E E+R O I}{D}\]

donde \(E R\) es el encaje requerido, \(I C\) son las inversiones computables para encaje, \(E E\) los excesos (netos) de encaje de los bancos y ROI las reservas en el Banco de la República de otros intermediarios financieros. Por su parte, el encaje requerido resulta de diferentes coeficientes de encaje, \(C_i\), aplicables a los diferentes tipos de depósitos y no sólo a \(D\),

\[E R=\sum_i C_i D_i\]

Algunos autores prefieren relacionar los medios de pago con las reservas bancarias y no con la totalidad de la base monetaria, por considerar que son las reservas la variable sujeta a control. De modo que si

\[M=E+D\]

puede escribirse

\[M=E+\frac{R}{r}\]

o, si se prefiere, expresando \(E\) en términos de \(R, e\) y \(r\),

\[{\huge{\checkmark}}M=\frac{E}{D} \frac{D}{R} R+\frac{R}{r}=\left(\frac{e+1}{r}\right) R\]

15.1.5 El origen consolidado de los medios de pago y los cuasidineros

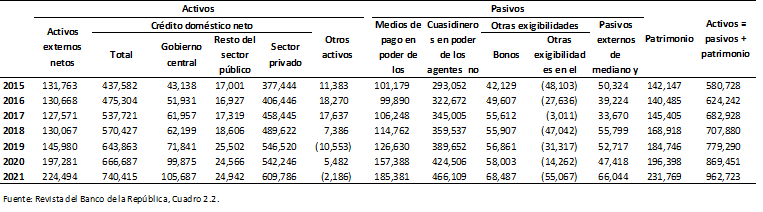

Si se consolidan los balances del Banco de la República y de los intermediarios financieros en un solo balance, puede verse más fácilmente el origen de los medios de pago y los cuasidineros (Cuadro 15.4). En el lado izquierdo de los balances están los activos externos, el crédito doméstico concedido a los distintos grupos de agentes y otros activos. Los activos pueden verse como las fuentes que originan los pasivos, que están al lado derecho. Si se descuentan el patrimonio y los pasivos externos, se tienen los distintos pasivos que se incluyen en el agregado monetario más amplio, \(M_3\), el cual comprende los medios de pago (\(M_1\)), los cuasidineros y otras exigilidades (los valores no corresponden exactamente a los agregados monetarios del Cuadro 15.1 debido a la consolidación y a algunos vacíos de información).

Cuadro 15.4 Balance consolidado del sistema financiero, incluyendo el Banco de la República

(miles de millones de pesos)

Aparte del Banco de la República, el Cuadro 15.4 comprende los principales intermediarios financieros: bancos privados (nacionales, mixtos y extranjeros), Banco Agrario (el único banco comercial oficial en la actualidad), corporaciones financieras, compañías de financiamiento comercial y cooperativas financieras. Para cada uno de estos grupos y subgrupos de intermediarios financieros, el Banco de la República publica mensualmente información más detallada del balance y del estado de pérdidas y ganancias, con base en la información que estas entidades le suministran a la Superintendencia Financiera. Esta entidad, que tiene a su cargo la vigilancia de los intermediarios y la prevención de los riesgos de cada uno de ellos, publica información mucho más detallada, organizada en forma consistente con un sistema de cuentas estandarizado (el NIIF, o Normas Internacionales de Información Financiera) que se adoptó en 2015.

15.2 Cómo funciona la política monetaria

Durante décadas, la política monetaria en Colombia se enfocó en tratar de controlar la cantidad de dinero en circulación con el objetivo de contener la inflación. Se creía que la velocidad de circulación del dinero (es decir, la relación entre el PIB nominal y los medios de pago) era constante o al menos predecible. Y se pensaba que, por consiguiente, si los medios de pago crecían más rápido que el PIB a precios constantes, el exceso se traduciría tarde o temprano en mayores precios, es decir en inflación. Con este marco mental, la política monetaria tenía que concentrarse en aquellos instrumentos que ayudaran a controlar la cantidad de dinero en circulación. Entre ellos sobresalían los encajes y otras variables que pudieran afectar la capacidad de los bancos comerciales de prestar y generar depósitos de cuenta corriente. También eran de gran importancia las decisiones que pudiera tomar el Banco de la República para controlar la expansión de la base monetaria, y que tenían que ver con la compra y venta de reservas internacionales, la concesión de créditos primarios al gobierno, los bancos o el sector privado, y la realización de “operaciones de mercado abierto”.

Aunque muchos de los antiguos instrumentos de política monetaria siguen existiendo y se han refinado, ya no se tiene como objetivo intermedio el control de la cantidad de dinero en circulación ni como principales instrumentos aquellos que afectan la oferta monetaria. El régimen de política monetaria adoptado por el Banco de la República desde principios de este siglo tiene como objetivo mantener la inflación dentro de una banda estrecha alrededor de una meta de 3% (según el Índice de Precios al Consumidor). Con ese objetivo, el Banco de la República fija la tasa de interés de política monetaria, también conocida como tasa de interés de intervención. El Banco ajusta la base monetaria para mantener la tasa de interés a la que se prestan los bancos entre sí tan cerca como sea posible de la tasa de política monetaria (véase el Recuadro 15.1).

Recuadro 15.1. El régimen de inflación objetivo

Por Roberto Steiner, co-director de la Junta del Banco de la República

Agosto de 2022

Desde 2000 el Banco de la República opera bajo un esquema de meta de inflación, que opera de la siguiente forma. Se establece una meta para la tasa de inflación y mediante una función de reacción llamada “Regla de Taylor” se determina la tasa de interés que se estima compatible con el logro del objetivo inflacionario. Esta Regla de Taylor indica cuál debe ser la tasa de política monetaria \((T P M)\), teniendo en cuenta cuatro componentes: (i) una tasa de interés real “neutral” \(\left(r^*\right)\); (ii) una medida de la inflación observada \((\dot{P})\); (iii) qué tan alejada está esa inflación observada de la meta de inflación \(\left(\dot{P}^*\right)\); y (iv) qué tan desviada está la actividad económica \((Y\), en logaritmos) respecto de su nivel de largo plazo (\(Y^*\), en logaritmos), es decir, qué tan grande es la brecha del producto:

\[T P M=r^*+\dot{P}+\alpha\left(\dot{P}-\dot{P}^*\right)+\beta\left(Y-Y^*\right)\]

La tasa de interés real “neutral”, \(r^*\), no es observable, pero puede suponerse equivalente a la tasa de interés real neutral de Estados Unidos (que es estimada por la Reserva Federal) más la prima de riesgo de los títulos de deuda colombianos [véase el Capítulo 7]. En condiciones normales, \(r^*\) fluctúa entre 100 y 200 puntos básicos (digamos 150 \(\mathrm{pbs}\)).

Por consiguiente, en condiciones ideales, si la meta de inflación \(\dot{P}^*\) es \(3 \%\), si la inflación observada concuerda con la meta y si, de igual forma, el producto está en su nivel potencial, entonces la TPM es \(4.5 \%\) (valga decir, \(1.5 \%+3 \%+0+0\) ). Como esto es solo un caso ideal totalmente hipotético, en la práctica, para calcular la TPM se necesitan tres cosas más: (i) escoger la medida más adecuada de la inflación, que puede ser, por ejemplo, el aumento porcentual del índice de precios al consumidor los últimos doce meses, sea de toda la canasta familiar o excluyendo los artículos de precios más inestables por razones de oferta, u otra medida de la inflación observada o, alternativamente, alguna medida de las expectativas de inflación; (ii) la brecha del producto estimada por algún método estadístico [véase el Capítulo 8]; y (iii) los valores (positivos, obviamente) de los parámetros \(\alpha\) \(\mathrm{y}\) \(\beta\), que deben ser escogidos con base en criterios teóricos y empíricos.

La TPM así establecida será entonces la tasa de interés “overnite” (de un día para otro) a la que el Banco de la República le preste recursos de corto plazo a los bancos y otros establecimientos de crédito cuando tienen necesidades de liquidez (o se los reciba cuando tienen excesos de liquidez, en este caso con un pequeño castigo respecto de la TPM).

Para efectuar la expansión, se establece un cupo que se asigna mediante una “subasta holandesa” (este es un método de subasta en el que se establece un precio al que se agota la subasta y todos los “ganadores” pagan el precio de corte). En ocasiones el Banco de la República es acreedor neto de los establecimientos de crédito, en otras ocasiones es deudor neto.

Puesto que los establecimientos de crédito se prestan recursos entre ellos, se busca que lo hagan a una “tasa de interés interbancaria” que esté lo más cerca posible de la TPM. Este es un propósito clave para el funcionamiento del sistema. Para ese fin el Banco de la República está dispuesto a inyectar o retirar la liquidez que sea necesaria a través de sus ventanillas de expansión y contracción.

Con esto en mente, todos los meses el Banco de la República estima la demanda de base monetaria \((B)\) a partir de un estimativo de la demanda por sus dos componentes, el efectivo \((E)\) y la reserva bancaria \((R)\). De otra parte, se proyecta cuánto podrá cambiar la oferta de base monetaria, sabiendo que esto viene determinado por las fuentes de expansión y contracción [Cuadro 15.3]. Al menos una de estas fuentes debe operar como un residuo para conseguir que la demanda estimada de base monetaria se satisfaga plenamente.

Así, mientras que en un régimen de metas monetarias como el que se tenía en Colombia antes del 2000, el objetivo era alcanzar determinado crecimiento de un agregado monetario, en un régimen de meta de inflación como es el actual, se busca que la tasa de interés interbancaria se asemeje lo máximo posible a la \(T P M\), y para eso se inyecta o retira liquidez a través de las ventanillas de expansión y contracción.

Ahora bien, los cupos de expansión, que se dan a conocer a los establecimientos de crédito, no están escritos en piedra. La administración del Banco de la República tiene cierta flexibilidad para ajustarlos en función de cómo esté evolucionando la tasa interbancaria. En el caso más sencillo, las contracciones y expansiones se hacen a muy corto plazo, las segundas típicamente utilizando los TES como contrapartida. En situaciones excepcionales (como ocurrió durante la pandemia), se amplía el abanico de agentes con los que se quiere operar (más allá de los establecimientos de crédito tradicionales), se amplían los plazos (más allá de 1 a 7 días) y se amplían las garantías que se aceptan (por ejemplo, pagarés de deuda privada).

Si se da el caso de que la tasa interbancaria se aleja mucho y por mucho tiempo de la TPM, eso puede interpretarse como evidencia de que hay un exceso (o defecto) más permanente de base monetaria. En ese caso, se puede optar por no hacer operaciones transitorias de liquidez sino operaciones de carácter permanente (p.ej. reducción de encajes para expansiones permanentes o ventas en firme de TES en caso contrario).

Ejemplo 15.2 - Cálculo de la tasa de política monetaria

Supongamos que, como se indica en el Recuadro 15.1, la tasa de interés real neutral es 150 puntos y que la inflación observada es 10%, mientras que el objetivo del Banco de la República es que esté cerca de 3%. Supongamos que el PIB está 2% por encima de su nivel potencial. ¿Cuál debería ser la tasa de política monetaria?

Esto quiere decir que la Regla de Taylor toma los siguientes valores:

\[\begin{gathered} T P M=r^*+\dot{P}+\alpha\left(\dot{P}-\dot{P}^*\right)+\beta\left(Y-Y^*\right) \\ T P M=0.015+0.10+\alpha(0.10-0.03)+\beta(0.02) \end{gathered}\]

Es usual fijar en 0.5 los parámetros \(\alpha\) \(\mathrm{y}\) \(\beta\), en cuyo caso la tasa de política monetaria debería ser \(16 \%\).

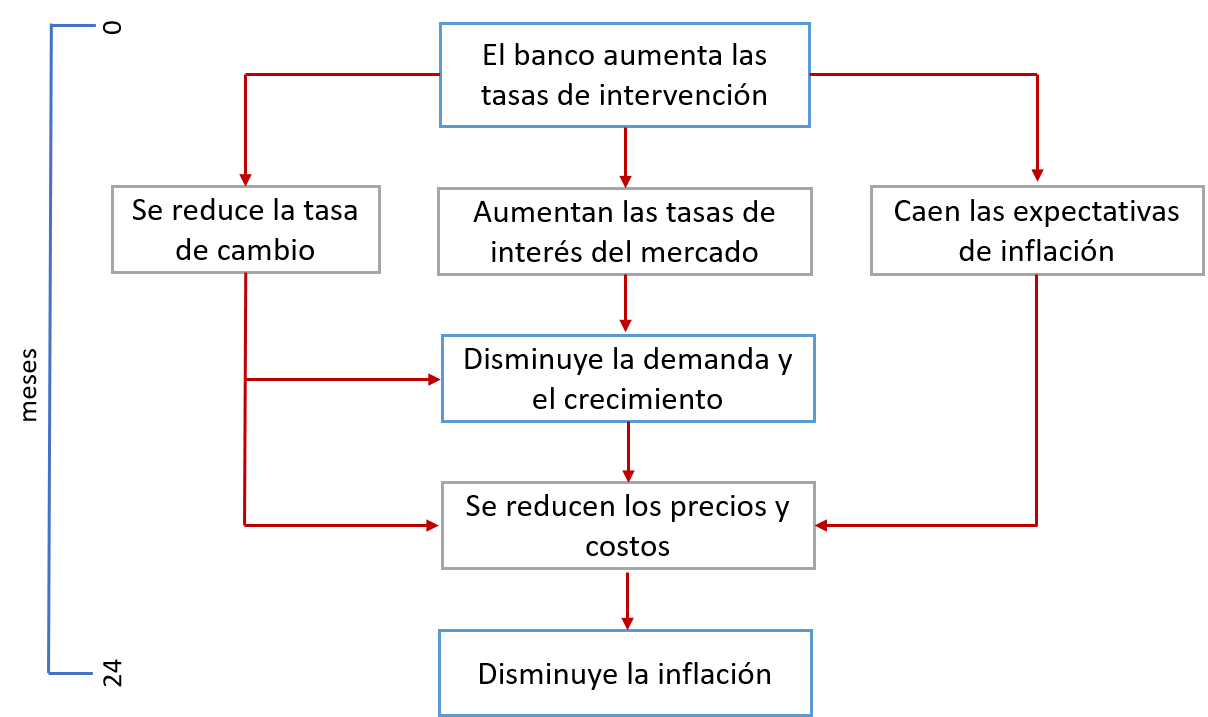

La Junta Directiva del Banco de la República decide subir la tasa de de política monetaria cuando la inflación está por encima del objetivo o cuando quiere prevenir que ocurra tal cosa. ¿Qué pasa entonces en la economía, es decir mediante qué canales se transmite esta señal a los mercados de bienes y servicios, que es donde se determinan los precios? Cuando el Banco de la República sube la tasa de política monetaria y logra que suba de igual forma la tasa de interés interbancaria (como se explica en el Recuadro 15.1), entonces tenderán a subir igualmente las tasas de interés a la que captan recursos los bancos, y esto a su vez hará que suban las tasas de interés de los créditos bancarios (véase el Gráfico 15.1 - este gráfico puede verse de manera interactiva en la versión HTML del libro). Eso hace que haya menos empresas y familias dispuestas a endeudarse. Como consecuencia, disminuirá la inversión privada y el consumo de los hogares, con lo cual se moderarán los aumentos de precios y de costos. Este es el principal canal a través del cual el aumento en la tasa de intervención, o tasa de política monetaria, reduce a la larga la inflación (Gráfico 15.2).

Fuente: Banco de la República y cálculos propios.

Gráfico 15.2 Cómo reduce la inflación el Banco de la República

Hay otros dos canales que ayudan a que el aumento de la tasa de política monetaria modere la inflación. El canal de la izquierda en el gráfico es la tasa de cambio del dólar, es decir el precio del dólar. Al subir la tasa de interés en Colombia, los bancos y los inversionistas en el extranjero traerán más dólares al país, mientras que las empresas e inversionistas colombianos comprarán menos dólares, pues será más rentable mantener esos recursos en el país. Como resultado de la mayor oferta y la menor demanda de dólares, la tasa de cambio caerá. Eso implica que los insumos y los bienes de consumo importados bajarán de precio. Y eso implica también que habrá más importaciones y menos exportaciones, es decir menos demanda agregada, y por consiguiente el PIB crecerá más despacio o caerá (recuérdese la ecuación PIB=C+G+I+X-M). Como resultado, se reducirán los costos para las empresas y los precios de los artículos que componen la canasta familiar. Obviamente, para que este canal pueda operar se requiere que la tasa de cambio del dólar sea flexible. Vale decir, que el Banco de la República permite que haya apreciación cuando quiere reducir la inflación (y depreciación en caso contrario). Por supuesto, si la tasa de cambio es flexible, fluctuará por muchas otras razones, no sólo por las decisiones que tome el Banco de la República con respecto a la tasa de política monetaria.

El tercer canal, que aparece a la derecha en el gráfico, es el que opera a través de las expectativas de inflación. Si las empresas y los consumidores confían en la capacidad del Banco de la República para lograr su objetivo de controlar la inflación, reforzarán el proceso, pues aceptarán más fácilmente que los precios y los salarios crezcan menos rápido de lo que ocurriría si la tasa de política monetaria y la tasa de cambio se mantuvieran donde estaban antes. Con un rezago que puede durar hasta 24 meses, estas fuerzas combinadas harán que se reduzcan el consumo y la inversión, se moderen los aumentos de costos y precios y baje la inflación.

Conceptos clave

| Estadísticas monetarias |

| Medios de pago: efectivo por fuera del sistema financiero más depósitos en cuenta corriente en bancos |

| Base monetaria: efectivo por fuera del sistema financiero más reservas del sistema financiero en el Banco de la República |

| El origen de la base monetaria y el balance del Banco de la República |

| El origen de los depósitos de cuenta corriente |

| El multiplicador de medios de pago |

| Política monetaria |

| Régimen de meta de inflación |

| Meta de inflación |

| Tasa de interés de política monetaria o tasa de interés de intervención |

| Regla de Taylor |

| Tasa de interés real neutral |

| Expectativas de inflación |

| Brecha del producto |

| Tasa de interés interbancaria |

| Tasa de interés de captación (de los CDT) |

| Tasa de interés de colocación (de los créditos) |

| Canales de transmisión de la política monetaria |

Preguntas y ejercicios

Pregunta 15.1

Indique cuáles de las siguientes transacciones del Banco de la República implican una variación de la base monetaria. Señale si se trata de un aumento o una disminución.

adquiere reservas internacionales que paga en efectivo;

entrega reservas internacionales al gobierno nacional a cambio de títulos de deuda pública;

otorga redescuentos a los bancos comerciales contra documentos representativos de los créditos que éstos han otorgado ya;

anuncia que las inversiones obligatorias de los bancos en títulos que había emitido el mismo Banco de la República serán aceptables como parte del encaje;

los importadores solicitan la cancelación de obligaciones con sus proveedores en el exterior a través de los bancos comerciales, que adquieren para el efecto las divisas en el mercado cambiario y cargan el valor a las cuentas corrientes de sus clientes;

devuelve a los bancos comerciales títulos repo, y carga como contrapartida las cuentas de los bancos en el propio Banco de la República.

Pregunta 15.2

Utilice el Cuadro 15.1 para analizar el crecimiento de los medios de pago desde 2015 en función del crecimiento de la base monetaria y los cambios en el multiplicador. Analice además si los cambios en el multiplicador se han debido al coeficiente de reservas o al coeficiente de efectivo a depósitos.

Pregunta 15.3

Calcule para fin de 2021 los multiplicadores que relacionan los medios de pago con los depósitos en cuenta corriente y los medios de pago con el efectivo. ¿Cuál es el significado de estos multiplicadores?

Pregunta 15.4

Suponga que el público busca mantener una misma proporción de efectivo por cada peso de depósitos en cuenta corriente, y que los bancos tratan también de mantener una relación fija entre los depósitos en cuenta corriente y las reservas en el Banco de la República. Analice entonces cómo debe modificarse la composición entre efectivo y reservas en la base monetaria después de que el Banco de la República aumenta la base comprando divisas que se encontraban en poder del público.

Pregunta 15.5

Señale en cuáles de las transacciones del punto 15.1 se requiere una recomposición posterior de la base para mantener los coeficientes deseados de efectivo a depósitos y reservas a depósitos. Explique el proceso por medio del cual se lleva a cabo esta recomposición.

Pregunta 15.6

¿Cuál debería ser la tasa de política monetaria si la inflación según el IPC es 6%, la meta de inflación es también 3% y la economía ha caído súbitamente en una profunda recesión, tal que el PIB está 8% por debajo de su potencial?

Pregunta 15.7

Suponga ahora que la Junta Directiva del Banco de la República considera que la “inflación observada” no se debe medir según el IPC sino según las expectativas de inflación, que están bien ancladas en el 3%. Calcule de nuevo la tasa de política monetaria. Analice la importancia de “mantener bien ancladas” las expectativas de inflación y cómo puede conseguirse.

Soluciones a ejercicios seleccionados

Las respuestas a todos los ejercicios se pueden ver en los archivos Excel disponibles en el portal del libro.

Respuesta 15.1

Aumenta la base.

No cambia la base porque la disminución en el activo (reservas) se compensa con un aumento igual en los activos del Banco con el gobierno.

Aumenta la base: se amplía el crédito bruto a los bancos, y aumentan las reservas de los bancos (que forman parte de la base).

No ocurre ninguna transacción, pero podría haberla posteriormente si los bancos transfieren parte de sus reservas a dichos títulos. En este caso disminuye la base. Nótese, sin embargo, que no cambiarían los medios de pago.

La base no cambia pues no hay ninguna transacción con el Banco de la República (a menos que éste intervenga en el mercado cambiario vendiendo reservas para compensar las que han sido utilizadas).

La base se reduce al disminuir las reservas de los bancos en el Banco de la República.

Respuesta 15.3

Se parte de definir

\[M=E+D\]

y se expresa \(E\) en términos de \(D\) y un coeficiente \(e\),

\[\begin{aligned} &M=\frac{E}{D} D+D \\ &M=(e+1) D \end{aligned}\]

de donde el multiplicador de los medios de pago en términos de los depósitos es

\[m_d=e+1\]

Esto simplemente quiere decir que los medios de pago son mayores en una proporción que los depósitos. No sería correcta la interpretación de que cada peso de depósitos genera una expansión adicional por un valor \(\operatorname{de} e\).

De igual forma, se deduce que

\[\begin{gathered} M=E+D \\ M=E+\frac{D}{E} D \\ M=\left(1+\frac{1}{e}\right) E \\ m_e=\frac{e+1}{e} \end{gathered}\]

Lo que debe interpretarse también como una relación algebraica y no como una explicación del origen de la expansión monetaria.

Respuesta 15.4

Puesto que los bancos y el público tratan de mantener unos coeficientes dados de reservas a depósitos y efectivo a depósitos, se sigue que la base tiene que estar compuesta entre efectivo y reservas en unas proporciones también dadas; para que tanto los bancos como el público estén en equilibrio:

\[B=E+R\]

Dividiendo ambos lados de esta expresión por \(B\) :

\[\frac{B}{B}=\frac{E}{E+R}+\frac{R}{E+R}\]

Dividiendo y multiplicando ahora ambos términos de la derecha por \(\mathrm{D}\) :

\[1=\frac{E / D}{E / D+R / D}+\frac{R / D}{E / D+R / D}\]

\[1=\frac{e}{e+r}+\frac{r}{e+r}\]

El primer término de la derecha representa la proporción de la base que debe estar en efectivo, y el segundo la parte que debe estar en reservas. Cuando la base aumenta, ambos componentes deben aumentar en las mismas proporciones del aumento inicial.

Si el Banco de la República ha adquirido los títulos pagándolos en su totalidad con efectivo, esta condición no se cumple inicialmente, por lo cual los bancos y el público cambiarán sus depósitos y reservas, pasando una proporción \(r / e+r\) del aumento inicial del efectivo a reservas bancarias, hasta que rija nuevamente la condición de equilibrio.

Respuesta 15.6

La Regla de Taylor sería ahora:

\[T P M=0.015+0.06+\alpha(0.06-0.03)+\beta(-0.08)\]

Suponiendo nuevamente que los parámetros \(\alpha\) y \(\beta\) son \(0.5\), la TPM será \(5 \%\).

Respuesta 15.7

En este caso, la Regla de Taylor sería:

\[T P M=0.015+0.03+\alpha(0.03-0.03)+\beta(-0.08)\]

Lo que, con los mismos parámetros da como resultado una \(T P M\) de \(0,5 \%\). Esto implica una diferencia de \(4.5\) puntos porcentuales con respecto al ejercicio anterior. Por consiguiente, mantener bien ancladas las expectativas de inflación permite responder en forma fuertemente expansiva a la recesión, lo que ayuda a salir más rápidamente de la recesión y a evitar pérdidas mayores de producción e ingresos.

Bibliografía

Metodología estadística

Banco de la República. “Guía Metodológica Agregados Monetarios y Crediticios”.

Fuentes de información estadística periódica

Banco de la República: https://www.banrep.gov.co/es/estadisticas/tasas-de-interes-y-sector-financiero En este sitio se encuentran todas las bases de datos de agregados monetarios y tasas de interés, con distintas frecuencias y formas de desagregación.

________, Informe de política monetaria. Estos informes son el instrumento más importante de difusión de las decisiones de política monetaria, su contexto, justificación y resultados, dentro del esquema de metas de inflación con el cual se rige la política monetaria en Colombia. Se encuentran en https://www.banrep.gov.co/es/informe-de-politica-monetaria?keys=&title=&tid=2035&field_editor_value=&tid_2=1973&field_subject_value=&tid_1=All&field_year_value=&field_dia_value=All&field_month_value=All&language=es&field_year_value_1=

________, Reporte de estabilidad financiera, semestral desde 2002. Estos reportes hacen un seguimiento de indicadores diseñados para detectar posibles vulnerabilidades del sistema financiero. Incluye indicadores de endeudamiento, rentabilidad y liquidez del sector real; indicadores de endeudamiento y capacidad de pago de los hogares; indicadores de endeudamiento y calidad de la deuda del sector público no financiero; e indicadores de exposición y concentración de la cartera, rentabilidad, solvencia y apalancamiento del sistema financiero, entre otros. Puede consultarse en línea: http://www.banrep.gov.co/es/reporte-estabilidad-financiera.

________, Revista del Banco de la República, mensual. Es la fuente más completa y consistente de estadísticas monetarias y financieras. Puede consultarse en línea en: https://www.banrep.gov.co/es/estadisticas-revista-version-actual