10 EVOLUCIÓN DEL SISTEMA DE CUENTAS NACIONALES EN COLOMBIA

Objetivos del capítulo

Al finalizar este capítulo, el lector estará en capacidad de:

- Conocer la evolución del sistema de cuentas nacionales de Colombia desde mediados del siglo XX.

- Entender las principales características y diferencias entre los Sistemas de Cuentas Nacionales de 1953 (SCN1953), de 1968 (SCN1968), de 1993 (SCN193) y la que actualmente rige, de 2008 (SCN2008).

- Familiarizarse con la estructura actual de las cuentas nacionales y su forma de presentación en el sitio del DANE.

- Entender la relación entre las cuentas agregadas nacionales y las institucionales.

- Entender la relación entre las cuentas anuales y las trimestrales.

- Conocer las cuentas que se calculan por regiones.

Prerrequisitos: Capítulo 9 (un sistema simplificado de cuentas nacionales).

Nivel de matemáticas requerido: básico.

La elaboración de cuentas nacionales se inició en Colombia a finales de los años cuarenta. Las primeras series, que fueron producidas por el Banco de la República, empiezan en 1945 y llegan, con diversas modificaciones, hasta 1982. A partir de ese año, el DANE asumió la responsabilidad de producir las cuentas nacionales. La metodología de elaboración de las cuentas nacionales se basa en las recomendaciones de las Naciones Unidas, que buscan que todos los países del mundo sigan pautas semejantes de preparación de las cuentas con el fin de que las estadísticas sean comparables internacionalmente. Periódicamente, las Naciones Unidas actualizan y refinan sus recomendaciones metodológicas, dando lugar a un proceso de ampliación y sofisticación del sistema de cuentas. Las cuentas nacionales de Colombia han seguido este proceso, como veremos en este capítulo.

En la sección siguiente se presenta un breve resumen de los hitos que han marcado la historia de las cuentas nacionales a nivel mundial. En la segunda sección se describe el sistema de cuentas que usaba el Banco de la República con base en la metodología que Naciones Unidas había establecido en 1953 (SCN1953). La tercera sección se ocupa en algún detalle del primer sistema que adoptó el DANE, con base en la metodología de Naciones Unidas de 1968 (SCN1968). La cuarta y quinta secciones son recuentos mucho más rápidos de las metodologías que siguieron, basadas, respectivamente en el SCN1993 y SCN2008. Este último es el sistema aún vigente. El capítulo termina con una sección sobre la evolución de las cuentas sub-nacionales, que son versiones reducidas de las cuentas nacionales, aplicadas a los departamentos y a los municipios. Aunque no es esencial leer este capítulo para entender las cuentas nacionales del DANE en la actualidad (que se estudian en detalle a partir del capítulo siguiente), es útil para quienes necesitan utilizar datos de cuentas nacionales de varias décadas atrás y para quienes tienen interés en comprender cómo y por qué las cuentas nacionales llegaron a su nivel de complejidad actual.

10.1 Contexto mundial: cuentas nacionales y organismos multilaterales

Los antecedentes de las cuentas nacionales se remontan siglos atrás en la historia de la humanidad, y parten de la necesidad manifiesta que todo gobernante tiene de saber sobre qué y quiénes ejerce su poder. Se sabe que hace más de 4,000 años ya se elaboraban censos de población y estadísticas de producción y se mantenían registros con fines tributarios en China e India. A la par, ciencias tan antiguas como la aritmética, la estadística, la geografía y la geometría se desarrollaron como respuesta a esta necesidad de contar.

Los precursores de las cuentas nacionales como sistemas más ordenados y sistemáticos se encuentran en la Europa occidental de los siglos XVII y XVIII, específicamente en la escuela denominada “Aritmética Política y Fisiocracia”. En Inglaterra, varios autores, como William Petty, Gregory King y Arthur Young, trataron de medir la riqueza de la nación. En Francia, por su parte, Vauban, Boisguilbert y otros científicos de la escuela de los fisiócratas sentaron las bases de la contabilidad nacional, construyendo agregados como el ingreso nacional y el producto neto. Luego, autores de la talla de Adam Smith y Carlos Marx sentaron las bases teóricas de los conceptos de la distribución y redistribución del ingreso dentro de la economía.

Los neoclásicos y marginalistas, a su vez, además de aportar nuevos instrumentos de análisis mediante la formalización basada en el uso de las matemáticas, hicieron evidente la necesidad de medir actividades no materiales como los servicios. De igual forma, la teoría walrasiana del equilibrio general, enfocada en el equilibrio simultáneo de los mercados, sentó las bases de la construcción de las tablas insumo-producto ideadas por Wassily Leontief.

La necesidad de armonizar y sistematizar todo este conocimiento acumulado a través de cientos de años se unió al interés en adoptar metodologías comunes a nivel internacional para simplificar el trabajo de comparar el tamaño y la evolución de las economías de los diferentes países. Esta tarea se inició en la década de los cuarenta bajo la coordinación institucional de las Naciones Unidas y el liderazgo intelectual de Richard Stone. Los trabajos de Stone llevaron a la creación del Subcomité de Estadísticas del Ingreso Nacional en 1944. Esta comisión estaba conformada por expertos europeos, norteamericanos y australianos, quienes se encargaban de elaborar estimaciones del ingreso nacional en sus países. En 1947, se presenta el primer informe con una metodología que propone el marco teórico, las definiciones y las herramientas prácticas necesarias para medir el ingreso nacional, el producto nacional bruto y las cuentas simplificadas de la nación.

La Organización de Naciones Unidas continuó liderando la coordinación de trabajos y la difusión de metodologías, y en 1953 publicó el primer Sistema de Cuentas Nacionales (SCN), denominado el SCN1953. Esta metodología avanzó en materias como la presentación uniforme de las cuentas y la separación de las cuentas institucionales entre empresas, hogares y gobierno. El sistema constaba de seis cuentas y sólo incluía transacciones reales. Para los países en desarrollo, el SCN1953 recomendó, además, métodos alternativos de medición con el objetivo de superar las limitaciones de información.

En 1968, se publicó un nuevo SCN (SCN1968), que amplió ostensiblemente el alcance del sistema, en especial por la incorporación de herramientas de análisis más complejas, como las matrices insumo-producto, las cuentas de flujos de fondos financieros y la balanza de pagos.

En 1993, apareció la tercera versión del SCN (SCN1993). Esta vez, por recomendación del Consejo Económico y Social de las Naciones Unidas, se constituyó el Grupo Intersecretarial de Trabajo sobre Cuentas Nacionales para liderar el proceso. El grupo estuvo constituido por la Comisión de las Comunidades Europeas (Eurostat), el Fondo Monetario Internacional (FMI), la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la División de Estadística de las Naciones Unidas (UNSD) y el Banco Mundial. La metodología del SCN1993 profundizó las cuentas de los sectores institucionales, describiendo de una forma más completa la producción, distribución y redistribución del ingreso. La nueva metodología amplió e integró las cuentas de balance y las de acumulación y estableció la opción de construir cuentas satélites.

La cuarta y más reciente versión del SCN es la del año 2008 (SCN2008). La metodología 2008 continúa con la estructura de 1993; sus aportes son en mayor medida sobre el tratamiento de actividades y transacciones no tenidas en cuenta por la metodología anterior, por el hecho de no existir o no haber cobrado la relevancia que tienen hoy. Por ejemplo se dictan directrices sobre el manejo contable de los bienes para procesamiento, las remesas de personas que trabajan en el extranjero, las asociaciones público-privadas y la utilización de recursos naturales. También se abre la posibilidad de agregar cuadros complementarios en diversos temas, aparte de las cuentas satélite. El SCN2008 tiene un mayor grado de armonización con otras normas y manuales estadísticos internacionales como el Manual de Balanza de Pagos. Del mismo modo, el SCN2008 resulta más coherente con sistemas de clasificación internacional como la Clasificación Industrial Internacional Uniforme de todas las actividades económicas Revisión 4 y la Clasificación Central de Productos, Versión 2.

10.2 Las cuentas nacionales colombianas según el SCN1953

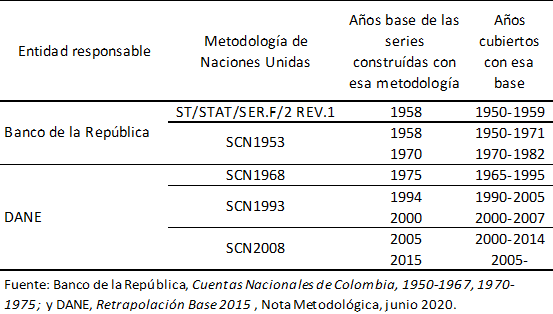

Para iniciar el recuento de las cuentas nacionales en el país, es conveniente mostrar una sencilla cronología (Cuadro 10.1). Primero el Banco de la República y luego el DANE han seguido la secuencia de versiones del sistema de cuentas nacionales de Naciones Unidas mencionadas en la sección anterior. No deben confundirse los años de estas versiones con los años base ni con los años cubiertos por las distintas series. El año base se refiere al año con respecto al cual se calculan las variaciones de precios y cantidades (véase el Capítulo 5 sobre índices de precios y cantidades). Manteniendo el año base de 1958, y con la metodología del SCN1953, el Banco de la República construyó una serie de cuentas nacionales que cubre entre 1950 y 1971. Luego adoptó la base de 1970 y, con la misma metodología, produjo la serie que va desde 1970 hasta 1982. Nótese que siempre que hay un cambio de base hay algunos años en que se sobreponen, lo cual es necesario para entender las implicaciones del cambio de base y para poder enganchar las series.

La estructura básica del SCN1953 que usó el Banco de la República para las series de 1950-1971 y 1970-1982 puede ser descrita acudiendo a los elementos constitutivos de todo sistema de cuentas nacionales, mencionadas ya en el capítulo anterior: las transacciones, las actividades, los agentes y los macrosectores.

Transacciones. Al igual que el sistema simplificado del capítulo anterior, se limita a describir las transacciones reales de la economía.

Actividades. Las actividades económicas que se describen son la producción, el consumo y la acumulación.

Agentes. Se consideran tres grupos de agentes:

- Empresas, cuya función económica es producir bienes y servicios. Comprende tanto las empresas privadas como las empresas del gobierno que producen bienes y servicios para la venta en condiciones comerciales (por ejemplo, las empresas de agua, teléfonos y otros servicios públicos, o las licoreras del Estado).

- Familias y entidades sin ánimo de lucro, cuyas transacciones económicas se centran en la actividad de consumo.

- Gobierno, definido como el único productor y consumidor de servicios colectivos, que se caracterizan por no ser negociables en mercado alguno (por ejemplo, la seguridad nacional).

Macrosectores. Se define el macrosector nación y el macrosector resto del mundo de acuerdo con el criterio de residencia de los agentes económicos. Las actividades económicas y los agentes del macrosector resto del mundo no se discriminan.

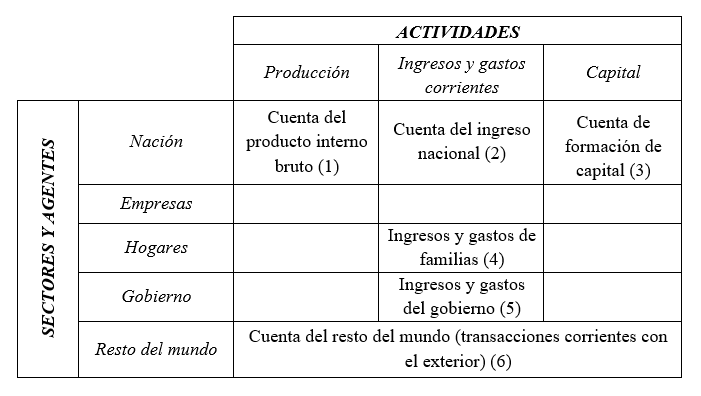

En el esquema de cuentas del sistema tradicional del Banco de la República se agregan dos cuentas al sistema simplificado que se presentó en el capítulo anterior. Dichas cuentas son las que describen las actividades de consumo de las familias y del gobierno, que antes no se distinguían dentro de la cuenta agregada de consumo.

En el Esquema 10.1 se precisa el campo de descripción de las seis cuentas del SCN1953. A nivel agregado para la nación, el sistema mantiene la cuenta de producción, aquí llamada cuenta del producto interno bruto (Cuenta 1), la cuenta de consumo, llamada cuenta de ingreso nacional (Cuenta 2) y la de acumulación o cuenta de formación de capital (Cuenta 3). Las transacciones de la nación con el resto del mundo se describen, como se hacía en el sistema anterior, a través de la cuenta de transacciones con el exterior (Cuenta 6). Las únicas cuentas nuevas que aparecen son las cuentas de ingresos y gastos corrientes (o consumo) de las familias (Cuenta 4), e ingresos y gastos corrientes (o consumo) del gobierno (Cuenta 5). En estas dos cuentas se describe la forma como estos dos grupos de agentes obtienen y utilizan sus ingresos corrientes. Por consiguiente, son cuentas análogas a las de ingreso nacional en el cual se registra el origen y utilización del ingreso corriente agregado de todos los agentes del sistema.

En el Esquema 10.1 puede verse que el SCN1953 no elabora cuentas de producción ni de acumulación para ningún grupo de agentes, ni contempla cuentas separadas para las empresas, aunque las considere uno de los agentes económicos. Esto implica que las familias son los perceptores de todas las formas de ingreso factorial, excepto el pagado al gobierno y el retenido por las sociedades de capital antes de impuestos. Igualmente son las familias las que llevan a cabo todo el consumo final doméstico, con excepción del que realiza el gobierno como consumidor de sus mismos servicios colectivos, los cuales no son vendidos. Esto hace al sector familias una cuenta de carácter residual. Por último, el sistema considera como ingresos corrientes del gobierno las utilidades de las empresas comerciales del Estado.

Las transacciones del sistema están representadas en el Esquema 10.2. Al igual que el sistema simplificado presentado en el Capítulo 9, el Esquema 10.2 puede traducirse en un sistema de ecuaciones, donde las salidas o gastos se encuentran a la derecha y las entradas o ingresos a la izquierda. En el Esquema 10.3 se presenta el sistema simplificado para facilitar al lector la comparación.

Cuentas del

\[YIN_f+II-SS+CCF=C_H+G+I+X-M \]

Frente al sistema simplificado del capítulo anterior puede observarse que el único cambio se encuentra en la apertura del consumo (C) en consumo de los hogares (\(C_H\)) y consumo del gobierno (G).

Cuenta del ingreso nacional

\[REM+YFPE+T_SK+YGPE-IDP+S_{SK}=YIN_f+Y_x \]

Esta cuenta agregada describe cómo se conforma el ingreso de la economía y cómo se distribuye entre los agentes. El ingreso nacional se compone del ingreso interno neto (\(YIN_f\)) y de los ingresos netos de los factores del exterior (\(Y_x\)). A su vez el \(YIN_f\) se distribuye entre los hogares, en forma de remuneración a los asalariados (REM) y de ingresos procedentes de la propiedad y de empresas no constituidas en sociedades de capital (YFPE); y el gobierno, en forma de impuestos directos sobre el capital (\(T_{SK}\)) e ingresos provenientes de sus propiedades y empresas (YGPE). Los pagos de intereses sobre la deuda pública (IDP) interna se descuentan por razones explicadas en la Sección 6.2.2 del Capítulo 6. Finalmente, el sistema considera como parte del ingreso nacional al ahorro de las sociedades de capital (\(S_{SK}\)).

Cuenta de los hogares

\[C_H+T_H+Tr_HG+S_H=REM+YFPE+Tr_{GH}+Tr_xHN\]

El ingreso de los hogares está conformado por los rubros REM y el YFPE, ya explicados en la cuenta del ingreso nacional, las transferencias que el gobierno hace a las familias (\(Tr_{GH}\)) y las transferencias recibidas del exterior (\(Tr_{xHN}\)). Los rubros de gasto de las familias son: consumo (\(C_H\)), impuestos (\(T_H\)), transferencias al gobierno (\(Tr_HG\)) y finalmente el saldo que constituye el ahorro (\(S_H\)).

Cuenta del gobierno

\[G+T r_{G H}+S_G=I I-S S+T_{S K}+T_H+Y G P E-I D P+T r_{H G}+T r_{x G N}\]

El ingreso del gobierno está conformado por impuestos, rentas y transferencias. Los impuestos se clasifican en: indirectos netos de subsidios (II-SS), los directos sobre empresas (\(T_{SK}\)), y los directos sobre el ingreso de las familias (\(T_H\)). A su vez, el gobierno recibe ingresos por sus empresas y paga intereses sobre la deuda interna (YGPE – IDP). Finalmente, el gobierno recibe ingresos por transferencias provenientes de los hogares (\(Tr_{HG}\)) y del resto del mundo (\(Tr_{xGN}\)). Los gastos del gobierno se dividen, a su vez, en consumo (G), transferencias a los hogares (\(Tr_{GH}\)) y el saldo residual que es el ahorro (\(S_G\)).

Cuenta de capital

\[I=CCF+S_{SK}+S_H+S_G+S_X\]

La cuenta de capital corresponde a la del sistema simplificado, sólo se diferencia en la desagregación del ahorro nacional según agente (sociedades de capital, hogares, gobierno y externo).

Cuenta del resto del mundo

\[X-M+Y_X+Tr_{xHN}+Tr_{xGN}+S_X=0\]

Finalmente, con la cuenta del resto del mundo ocurre una situación similar: todos los rubros son idénticos con la única diferencia que las transferencias ahora se dividen según el agente que las recibe (los hogares o el gobierno).

Dado que las cuentas de los hogares y el gobierno están comprendidas en la cuenta agregada del ingreso nacional, las tres podrían consolidarse en una sola sin violar los principios de construcción del sistema. Para tal efecto basta con sumar las tres ecuaciones respectivas (cuidando, por supuesto, de agregar entradas con entradas y salidas con salidas) y simplificar los términos que aparezcan a ambos lados de la ecuación final. Esto último no es otra cosa que eliminar las transacciones que son internas a la cuenta consolidada. Como el lector lo puede constatar, el resultado será un sistema de cuatro cuentas igual al sistema simplificado. De esta forma se demuestra que el sistema tradicional del Banco de la República, que se basa en el SCN1953, es una ampliación del modelo de cuentas más simples de una economía abierta. En la siguiente sección se mostrará que esto sucede también para el modelo más complejo planteado por el SCN1968.

Finalmente, conviene mencionar que el sistema de cuentas del Banco de la República dividía la producción en 13 ramas de actividad económica, con el fin de presentar estimaciones de PIB por el método de los valores agregados sectoriales.

Ejemplo 10.1 - El rol de las exportaciones en el sistema

Usando el sistema de cuentas SCN53 ¿cómo se traduce un incremento en las exportaciones en las demás cuentas si todo lo demás permanece constante? Suponga que no hay impuestos ni subsidios a las exportaciones y que las exportaciones son de productores privados.

Empezando por la cuenta del PIB

\[Y I N_f+I I-S S+C C F=C_H+G+I+X-M\]

un aumento en exportaciones implicará un aumento en el \(YIN_f\). Sabiendo que estas exportaciones son sólo de productores privados, de la cuenta del ingreso nacional

\[R E M+Y F P E+T_{S K}+Y G P E-I D P+S_{S K}=Y I N_f+Y_x\]

se deduce que debe distribuirse entre REM y YFPE, lo que dependerá de la participación de cada uno de los factores. De la cuenta de los hogares,

\[C_H+T_H+T r_{H G}+S_H=R E M+Y F P E+T r_{G H}+T r_{x H N}\]

se deduce que un incremento de REM y YFPE debe traducirse en más consumo, impuestos y ahorro, dependiendo de cómo asignen los hogares el ingreso adicional que reciben. De la cuenta del gobierno,

\[G+T r_{G H}+S_G=I I-S S+T_{S K}+T_H+Y G P E-I D P+T r_{H G}+T r_{x G N}\]

se deduce un incremento en ingresos vía TH, que deberá tener un incremento en alguna o en todas las cuentas de egreso G, TrGH y SG. De nuevo esto dependerá de la decisión del gobierno de qué hacer con el ingreso adicional. Finalmente, en la cuenta de capital

\[I=C C F+S_{S K}+S_H+S_G+S_X\]

dependiendo de la propensión al ahorro de los agentes podría observarse un aumento de recursos de ahorro disponibles que debe ser idéntico al aumento en I.

10.3 Las cuentas nacionales colombianas según el SCN1968

El sistema de cuentas nacionales del Banco de la República estaba circunscrito a las transacciones reales, sin atender a los movimientos financieros entre los grupos de agentes o sectores de la economía. De otra parte, no contemplaba ninguna forma de registro sistemático de las transacciones que efectúan los agentes de cada grupo entre sí, que son básicamente las compraventas intermedias. Estas limitaciones impedían integrar el SCN1953 con otros esquemas de descripción económica, tales como el sistema de cuentas financieras y la matriz insumo-producto. Por las razones anteriores, y recogiendo la experiencia de países que, como Francia, habían desarrollado sistemas de contabilidad más integrales, las Naciones Unidas, nuevamente bajo la dirección de Richard Stone, elaboraron un nuevo sistema de cuentas nacionales, que fue la base con la que el DANE produjo sus primeras series de cuentas nacionales, que abarcaron desde 1965 hasta 1995. Veamos la estructura básica del SCN1968:

- Transacciones. Además de describir las transacciones reales asociadas a la generación y utilización del producto y el capital físico, el sistema se ocupa de las transacciones financieras que tienen lugar entre unos grupos de agentes y otros dentro del macrosector nación y con el resto del mundo.

Actividades. La inclusión de las transacciones financieras da lugar a una cuarta actividad económica, la financiación, que se suma a las tres actividades reales de los sistemas anteriores: producción, consumo y acumulación.

Agentes. La definición de agentes económicos corresponde a una reclasificación de los agentes considerados por el antiguo sistema. Los agentes se clasifican en cinco sectores institucionales, que comprenden: a) las empresas no financieras (que se descomponen en públicas y privadas); b) las empresas financieras (que se desagregan en instituciones monetarias, aseguradoras y cajas de pensiones); c) administraciones públicas (clasificadas en centrales, locales y de seguridad social); d) instituciones privadas sin fines de lucro, y e) hogares.

Aunque en principio se definen cinco sectores institucionales, por razones prácticas de información el SCN1968 de Colombia agrupó los sectores “instituciones privadas sin fines de lucro que sirven a los hogares” y “hogares” como un solo grupo, tal como se hacía en el SCN1953. Quedan, entonces, cuatro grupos de sectores institucionales, divididos los tres primeros en subsectores.

- Macrosectores. Se mantienen dos macrosectores: la nación y el resto del mundo. Para este último se elaboran una cuenta real y una financiera pero no se discriminan ni sus agentes ni sus diferentes actividades reales. Estas dos cuentas del resto del mundo tienen, pues, un carácter residual, como en los sistemas más sencillos de cuentas nacionales.

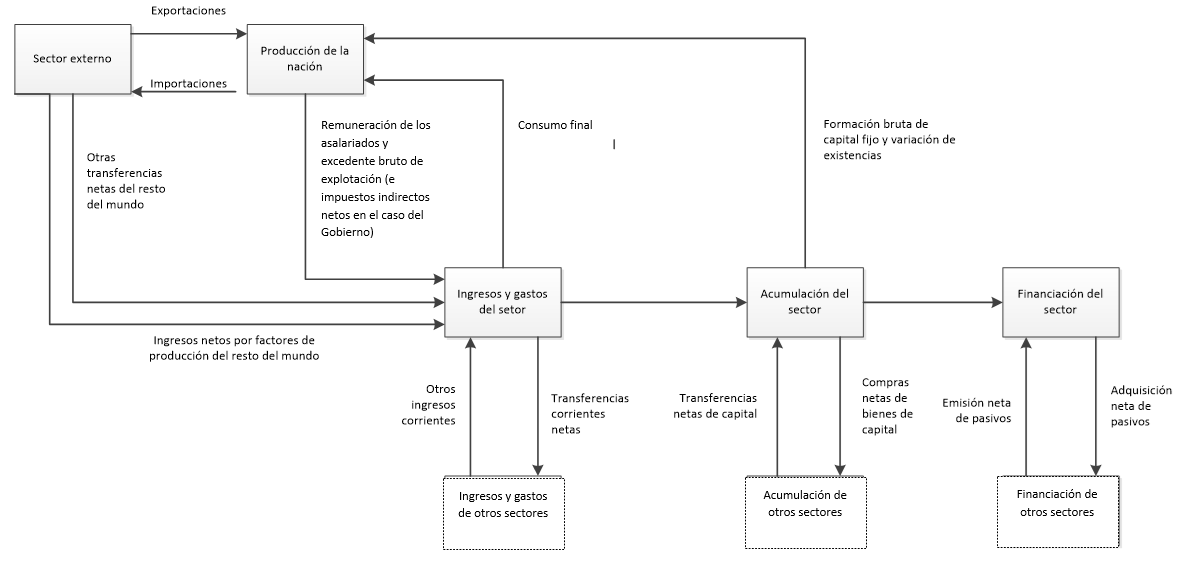

Si las transacciones financieras se describen como una actividad separada, cada grupo de agentes –llamados aquí sectores y subsectores institucionales– y cada macrosector podrían tener cuatro cuentas: producción, ingresos y gastos (consumo), capital (acumulación) y financiación. Sin embargo, la cuenta de producción sólo se elabora para el macrosector nación. De otra parte, sólo se elaboran dos cuentas para el macrosector resto del mundo: una cuenta conjunta de sus operaciones reales y otra de sus operaciones financieras. Se tienen así 40 cuentas en total, como puede verse en el Esquema 10.4, el cual sintetiza la estructura básica del SCN1968.

Esquema 10.4 El esquema de cuentas del SCN1968

La parte real del sistema está compuesta por las actividades de producción, ingresos y gastos (consumo) y acumulación, las cuales forman un subsistema completo, cuyas cuentas se ubican en las tres primeras columnas del esquema. Las cuentas financieras que aparecen en la última columna del esquema forman otro subsistema completo, que se conecta con el primero a través del préstamo neto de cada uno de los grupos de agentes y de los macrosectores, como se explica más adelante. En lo que sigue, vamos a ignorar estas cuentas financieras, que hasta años recientes no se presentaban como parte de las cuentas nacionales del DANE (serán descritas en el capítulo siguiente).

Aun cuando el SCN1968 es más completo, las cuatro cuentas agregadas que describen las actividades de producción, consumo y acumulación a nivel macrosectorial son prácticamente iguales al sistema simplificado, como se ve a continuación.

Cuenta de producción

\[R E M+E B E+I I+S S=C_H+G+F I B K F+\Delta E+X-M\]

Frente a la misma cuenta en el SCN1953, en el lado de los ingresos (lado derecho de la ecuación) se puede observar que el término destinado a la inversión (I) ahora se desagrega en formación interna bruta de capital fijo (FIBKF) y variación de existencias (\(\Delta\)E) . En lo que respecta a los gastos, el término “ingresos procedentes de la propiedad y de empresas no constituidas en sociedades de capital” (YFPE) cambia a excedente bruto de explotación (EBE), una cuenta residual perteneciente al valor agregado, y que resulta de restar del valor de venta de la producción los gastos en remuneración a los asalariados, los impuestos y el consumo intermedio. El hecho de no poder descontar el consumo de capital fijo (CCF) por dificultades de información, implica que éste queda incluido en el valor residual y, en consecuencia, el agregado queda valorado en términos brutos.

Cuenta de consumo

\[C_H+G+S_B=R E M+E B E+I I-S S+R E M_X+R P E_X+T r_X\]

Cuenta de acumulación

\[F I B K F+\Delta E=S_B+S_X\]

Cuenta de resto del mundo

\[X-M+R E M_X+R P E_X+T r_X+S_X=0\]

Las principales diferencias a nivel macrosectorial entre el SCN1953 y el SCN1968 pueden apreciarse comparando los dos sistemas de ecuaciones. En primer lugar, en cuanto al arreglo de las partidas, las diferencias entre los dos sistemas surgen exclusivamente del tratamiento que se da a las asignaciones para el consumo de capital fijo. En el sistema tradicional dicha partida aparece como una salida de la cuenta de producción y como una entrada de la cuenta de acumulación. En cambio, en el SCN1968 se incluye como parte del ahorro bruto, SB, es decir, como una salida de la cuenta de consumo, ya que por dificultades de orden estadístico no se efectúan estimaciones que permitan separarla. Por esta misma razón, los ingresos corrientes que recibe la cuenta de consumo, provenientes de la producción son todos brutos. Así, mientras que en el SCN1953 la cuenta agregada del consumo se abre con el “ingreso interno neto al costo de los factores”, en el SCN1968 se abre con las partidas de “remuneración a los asalariados” y “excedente bruto de explotación”, o sea, con el ingreso interno bruto a costo de factores. En consecuencia, esta misma diferencia aparece en el total de entradas de la cuenta de consumo, siendo “neta” la del SCN1953 y “bruta” la del SCN1968. En el SCN1968, al total de entradas de la cuenta de consumo se le da el nombre de ingreso nacional disponible bruto, YND, que, como puede comprobarse, queda definido como la suma del ingreso nacional bruto a costo de mercado más las transferencias corrientes netas del resto del mundo:

Remuneración a los asalariados (REM)

\(+\) Excedente bruto de explotación (EBE)

\(=\) Ingreso interno bruto a costo de factores (\(YIB_f\))

\(+\) Impuestos indirectos netos de subsidios (II-SS)

\(=\) Ingreso interno bruto a precios de mercado (\(YIB_m\))

\(+\) Remuneración de los asalariados procedente del resto del mundo, neta (\(REM_x\))

\(+\) Renta de propiedad de la empresa, procedente resto del mundo, neta (\(RPE_x\))

\(=\) Ingreso nacional bruto a precios de mercado (\(YNB_m\))

\(+\) Transferencias del resto del mundo, netas (\(Tr_x\))

\(=\) Ingreso nacional disponible bruto (YND)

Como éste es el total de la cuenta de la actividad consumo, en el SCN1968 se le da también el nombre de “Cuenta del ingreso nacional disponible (bruto)”. Por analogía, podría decirse que el total de las entradas en la cuenta de consumo en el SCN1953 es el “ingreso disponible neto”, aunque este concepto no se usa en el SCN1953.

Conviene también observar que aunque hemos seguido utilizando diversas definiciones del ingreso (YIBf, YNBm, etc.), en el SCN1968 el concepto de ingreso a nivel agregado se reserva precisamente a este agregado de ingreso nacional disponible bruto, YND. Igualmente, el SCN1968 utiliza el término producto a nivel agregado sólo para referirse al producto interno bruto a precios de mercado. Como se señala en el Capítulo 7, aunque siempre pueden establecerse identidades contables entre una definición del ingreso y su correspondiente del producto, conceptualmente es más adecuado restringir el uso del primer término al agregado de los ingresos que efectivamente son recibidos por todos los agentes del sistema, es decir, por todos sus agentes residentes, y el segundo al producto imputable a los factores proporcionados por todos los agentes. La medida del producto debe ser, entonces, el PIB a precios de mercado, tal como se hace en el SCN1968. La del ingreso debería ser el YNNf, o el ingreso nacional disponible (neto), cuando se adicionan las transferencias corrientes netas del exterior. El SCN1968 opta por la medida de ingreso nacional disponible, pero lo valora en términos brutos, dada la dificultad, insalvable por el momento, de estimar el consumo de capital fijo.

Por idéntica razón, en la cuenta de acumulación del SCN1968 no puede distinguirse entre formación bruta y neta de capital. La formación bruta de capital aparece así financiada por un monto total de ahorro bruto, que incluye el monto desconocido de las asignaciones para el consumo de capital fijo.

En el SCN1968 las cuentas de actividad dentro de cada sector o subsector se encuentran encadenadas de manera lineal: cada cuenta se abre con el saldo proveniente de la anterior, tal como sucedía en los sistemas de cuentas más simples descritos en el Capítulo 9. Las relaciones básicas entre las cuentas de un sector o subsector institucional cualquiera en el SCN1968 y las demás cuentas pueden verse en forma gráfica en el Esquema 10.5.

Otra de las innovaciones adoptadas por el DANE en el SCN1968 fue la presentación de los resultados en un cuadro más resumido, que se denominó equilibrio económico general (y que el SCN1993 denomina cuentas económicas integradas). En los sistemas de cuentas que estudiamos en este capítulo y en el anterior, los resultados se presentaban mediante gráficos de flujos o en forma matricial. Lo mismo hicimos con las cuatro cuentas macrosectoriales del SCN1968. Sin embargo, no es posible con las cuentas sectoriales debido a que, en este nivel de desagregación, no es factible conocer el origen y destino de todas las operaciones que afectan cada una de las cuentas del sistema. Así, por ejemplo, para utilizar un sistema matricial de presentación de la operación denominada “dividendos” sería preciso reconocer, para cada sector institucional, la descomposición por origen de los dividendos recibidos y la descomposición por destino de los pagados. Sólo dos instituciones pagan dividendos: las sociedades financieras y las no financieras, pero todas pueden recibir dividendos. Un sistema matricial tendría que detallar cuánto recibe cada institución receptora de cada una de las sociedades que entregan dividendos. Aunque en muchas otras operaciones el origen o el destino de las transacciones está restringido a un agente (todos los impuestos son recibidos por las administraciones públicas), no es posible ni práctico llegar al nivel de detalle que exigiría la presentación matricial. Por consiguiente, los resultados se presentan en un cuadro más resumido, que contiene todas las operaciones para cada sector institucional, pero sin detallar su origen o destino por sectores. El cuadro de cuentas integradas será explicado en detalle en el próximo capítulo.

En cuanto a la actividad productiva, el SCN1968 incorporó las matrices de insumo-producto y amplió a 35 las ramas de actividad económica para presentar estimaciones de PIB por el método de los valores agregados sectoriales. En los Capítulos 12, 13 y 14 se desarrollará ampliamente todo lo relacionado con la matriz insumo-producto. Por ahora basta mencionar que esta matriz reúne las transacciones que ocurren entre las ramas de actividad económica (compra de insumos, pagos a los factores, pago de impuestos indirectos, etcétera) y la forma cómo se demandan los bienes y servicios ofrecidos en la economía.

Ejemplo 10.2 - Las cuentas con consumo de capital fijo

Si supiéramos el valor del consumo de capital fijo (CCF), ¿qué cuentas tendríamos que cambiar para poder registrarlo en SCN1968?

El CCF afectaría dos cuentas, la del PIB:

\[R E M+E N E+C C F+I I+S S=C_H+G+F I N K F+\Delta E+X-M\]

Note que EBE cambia a excedente neto de explotación (ENE) y FIBKF cambia a formación interna neta de capital fijo.

La segunda cuenta que se afecta es la de acumulación:

\[F I B K F+\Delta E=C C F+S_B+S_X\]

10.4 Las cuentas nacionales según el SCN1993

A fines de la década de 1990, el DANE decidió adoptar la nueva metodología que había sido propuesta por las Nacionales Unidas en 1993 (SCN1993). Como se ve en el Cuadro 10.1, con esa metodología el DANE produjo dos series: 1990-2005 con 1994 como año base, y 2000-2007 con año base 2000. Luego pasó a utilizar la metodología del SCN2008 (véase la siguiente sección), que en su estructura básica es muy semejante a del SCN1993, que se resume a contunuación.

Transacciones. En el SCN1993, y también en el SCN2008, las transacciones son de cuatro clases: transacciones de bienes y servicios, transacciones distributivas, transacciones de instrumentos financieros, y otras partidas de acumulación. Las tres primeras ya estaban en los SCN anteriores, aunque sin esa denominación explícita. Las partidas de acumulación sí son nuevas: son aquellas que modifican la cantidad o el valor de los activos y pasivos, que hay que tener en cuenta para calcular los balances de activos y pasivos al comienzo y al final del año al que se refieren las cuentas. En Colombia, el DANE se ocupa de contabilizar las transacciones de bienes y servicios y las distributivas, y el Banco de la República se ocupa de la contabilidad de los instrumentos financieros y de las partidas de acumulación de esos activos y pasivos. En el proceso de adopción del SCN1993, el DANE introdujo cambios en la definición de ciertas transcciones: amplió la definición del concepto de formación bruta de capital fijo; adoptó una nueva terminología para denominar y clasificar los impuestos y nuevos métodos de cálculo para algunos de ellos, como el IVA; e incorporó en la producción la medición de actividades ilegales como los cultivos ilícitos. En forma consistente con el SCN1993, con la serie base 1994 el DANE empezó a usar también algunos conceptos nuevos, como consumo final efectivo, ingreso mixto, ingreso disponible y saldo de ingresos primarios.

Agentes. El SCN1993 mantiene la estructura básica de clasificación de los agentes en sectores y subsectores institucionales. En Colombia, a partir de la adopción de este SCN se separaron los hogares de las instituciones sin fines de lucro que sirven a los hogares, como lo había recomendado desde antes el SCN1968.

Cuentas de los sectores institucionales. Con el SCN1993 se introduce una estructura de cuentas secuenciales para las transacciones de los sectores insitucionales más detallada que la del SCN1968 que se presentó en la sección anterior (véase el Esquema 10.5). La nueva secuencia es como sigue: cuenta de producción, cuenta de generación del ingreso, cuenta de asignación del ingreso primario, cuenta de distribución secundaria del ingreso, cuenta de redistribución del ingreso en especie, cuenta de utililización del ingreso y cuenta de capital.

En relación con la producción, se amplió a 60 el número de ramas de actividad, y se cambió la presentación de las transacciones entre ellas, antes unificada en la matriz insumo-producto y ahora representada en dos matrices: de oferta y de utilización de productos.

Cuando se adoptó la base 2000 se introdujeron diversos cambios en los métodos de cálculo de las series, aprovechando nuevas fuentes de información y tratando de reflejar cambios fundamentales que habían ocurrido en la economía. El principal cambio metodológico consistió en ampliar las fuentes de información para calcular varios agregados de producción. Por ejemplo, se empezó a acudir a los balances contables que recopila la Superintendencia de Sociedades para complementar la información que el DANE captura directamente por medio de la Encuesta Anual Manufacturera. También cambió la fuente de información para calcular el valor de la producción del sector público. En el sistema de cuentas base 1994, se utilizaban las ejecuciones presupuestales de las entidades públicas. En las nuevas cuentas pasaron a utilizarse los estados financieros que recopila la Contaduría General de la Nación. Esto implicó pasar de cálculos basados en el principio de caja a cálculos basados en principios de causación. Un cambio similar ocurrió con la fuente de información de las cuentas del Banco de la República, pues pasó a usarse directamente la información del balance de esta entidad.

El cambio de base al año 2000 también dio lugar a una modificación importante en las cuentas del sector de la salud. Este cambio respondió a la drástica transformación del sistema de la salud a partir de la Ley 100 de 1993, que separó institucionalmente el aseguramiento de la prestación del servicio. Con esta reforma, aumentó de forma sustancial el papel del mercado en el sector y se redujo el rol de las entidades públicas. Otro cambio estructural que se incorporó al sistema de cuentas fue el desarrollo de la industria de drogas alucinógenas. El sistema de cuentas base 1994 estimaba solamente la producción de cultivos ilícitos y la incluía en la actividad agropecuaria. En el nuevo sistema, se incorporó además en los cálculos el componente industrial de esta cadena de valor agregado. Además, las actividades de producción ilícitas comenzaron a registrarse como actividades que ocurren fuera del territorio nacional para efectos contables.

Un último cambio relevante en las cuentas nacionales base 2000 fue el registro de los servicios de intermediación financiera medidos indirectamente (SIFMI). En el sistema de cuentas nacionales base 1994, los SIFMI no se registraban como parte del consumo intermedio de las diferentes actividades económicas. Es decir, el valor agregado de cada sector económico incluía los intereses sobre préstamos del sector financiero. Por lo tanto era necesario descontar el valor de dichos intereses al momento de calcular el valor agregado de toda la economía para no incurrir en doble contabilidad. El cambio de base al año 2000 simplificó este procedimiento, pues los intereses se incorporaron al consumo intermedio de las actividades económicas. Esto permite calcular el valor agregado de toda la economía directamente como la suma de los valores agregados sectoriales, sin que sea necesario hacer una corrección por los intereses pagados.

10.5 Las cuentas nacionales de Colombia actualmente (SCN2008)

Actualmente, el DANE sigue las recomendaciones metodológicas del SCN2008. Esta nueva versión del SCN mantiene los aspectos conceptuales básicos del SCN1993, es decir la clasificación de transacciones, la agrupación de sectores y subsectores institucionales y el sistema de cuentas secuenciales resumidos en la sección anterior. Los principales cambios en el SCN2008 tienen que ver con la forma de calcular los valores a precios constantes en las cuentas relevantes, con el tratamiento de algunas transacciones, con los sistemas de clasificación de productos y actividades y con el uso consistente de diversas fuentes de información.

Aprovechando nuevas fuentes de información, como el Censo de 2005 y la Encuesta Nacional de Ingresos y Gastos 2006-2007, el DANE produjo para los años 2000 a 2014 la primera serie con la metodología del SCN2008, con base en el año 2005 (aunque fue en 2010 cuando aparecieron los primeros resultados, en forma retrospectiva). Luego adoptó el 2015 como año base para producir la serie de cuentas nacionales desde 2005 hasta la actualidad. A continuación se resumen los principales ajustes introducidos en estos dos cambios de base y se mencionan las cuentas trimestrales que siguen también la metodología del SCN2008. El capítulo siguiente presenta el sistema completo de transacciones, actividades y agentes, y el capítulo 12 se ocupa del tratamiento de la producción de las cuentas nacionales en la actualidad.

Principales cambios en la serie base 2005

Los principales cambios afectaron el método de cálculo de las cuentas a precios constantes, el tratamiento de los servicios de intermediación financiera medidos indirectamente (SIFMI), el tratamiento del gravamen a los movimientos financieros (GMF), la metodología utilizada para calcular la variación de existencias, el consumo final de los hogares, la matriz de empleo, la producción de alquileres de vivienda, y el consumo de capital fijo del gobierno. A continuación se presenta un resumen de estas modificaciones.El primer cambio metodológico se refiere al método de cálculo de las cuentas a precios constantes, que se basan en el principio de encadenamiento de los valores anuales. Esto es, el índice de volumen del año t con relación al año base será estrictamente el producto de los índices anuales consecutivos, lo que quiere decir que el valor a precios constantes de un agregado ya no es la suma de sus componentes, sino que cada componente evolucionará individualmente según la fuente de información que lo soporta. En la metodología anterior se realizaban múltiples ajustes para garantizar la consistencia entre oferta y demanda de los productos, y luego entre los agregados de los mismos. De acuerdo con el DANE, la nueva metodología produce discrepancias estadísticas muy bajas, del orden de uno por mil (aunque pueden volverse importantes cuando se combinan variables que tienen evoluciones muy diferentes y un peso relativo muy fluctuante).

Para la medición de los SIFMI, a partir de la base de 2005 se excluyen los “títulos” (TES, bonos, etcétera) y, para su asignación por ramas de actividad y sectores institucionales, se utilizan fuentes de información que presentan evoluciones consistentes de los activos y pasivos financieros, tales como préstamos al consumo, a la vivienda, por rama y por sector institucional. En relación con el consumo final de los hogares, el cambio consistió en calcularlo con base en la Encuesta Nacional de Ingresos y Gastos 2006-2007 y las Encuestas de Calidad de Vida de 1997, 2003 y 2008, lo que por supuesto alteró su composición. Los ajustes a la medición de la variación de existencias consistieron en la incorporación de la Encuesta Anual Manufacturera y la Encuesta Anual del Comercio como fuentes primarias, a diferencia de la base anterior, donde las existencias eran una variable residual para ajustar la oferta y demanda. Con respecto al GMF, se reclasificó dentro de los impuestos sobre los productos en la categoría de Impuestos a las transacciones financieras y de capital, considerando que es un gravamen sobre la utilización de ciertos medios de pago. En cuanto a la producción de alquileres de vivienda se actualizó la metodología del stock de vivienda utilizando los resultados del Censo 2005, y los cálculos se realizaron a nivel de tipo de vivienda, número de cuartos y estrato. Respecto al consumo de capital fijo del gobierno se revisó la forma de cálculo para ajustarse a los estándares internacionales.

Finalmente, el cambio o adición posiblemente más importante para los usuarios es la publicación de la “matriz de trabajo” (antes llamada de empleo). Aunque antes el DANE incluía información de empleo en algunos de sus cálculos, los resultados no se publicaban. La matriz de trabajo es una secuencia de submatrices que presentan información sobre la distribución de puestos de trabajo por gran rama de actividad económica, categoría ocupacional (independientes y asalariados) y sexo. Esta matriz es un gran avance además porque hace coherentes las estadísticas de empleo y ocupación con las de producción.

Prinicipales cambios en la serie base 2015

La serie base 2015, que se sigue produciendo en la actualidad, implementó a cabalidad diversas recomendaciones del SCN2008 que no habían sido incorporados en la serie base 2005. En esta ocasión se tuvieron en cuenta además diversas recomendaciones del Fondo Monetario Internacional y de la Organización para la Cooperación y el Desarrollo Económicos (OCDE, a la que el país se incorporó como miembro pleno en 2020, concluyendo un proceso que se había iniciado en 2013). Desde el punto de vista de los usuarios, los cambios más importantes tienen que ver el uso de nuevas fuentes de información, nuevas clasificaciones de actividades económicas y productos, nuevas formas de presentación de resultados y, quizás lo más novedoso, la estimación explícita de la llamada Economía no Observada (ENO). Además se refinó la definición de algunas transacciones. A continuación se describen suscintamente estos cambios.

Entre las nuevas fuentes de información utilizadas cabe destacar el Censo Nacional Agropecuario de 2014, la Encuesta Nacional de Presupuestos de los Hogares 2016-2017, la Encuesta de Desarrollo e Innovación Tecnológica, la Muestra Trimestral de Comercio Exterior de Servicios y el nuevo módulo de micronegocios de la Gran Encuesta Integrada de Hogares. Se incorporaron además como fuentes regulares de información diversas registros administrativos, entre los que se destacan el Directorio Estadístico Nacional actualizado a partir del RUT, las series de estadísticas fiscales compiladas por la Dirección de Impuestos y Aduanas Nacionales, DIAN; la información, empresa por empresa, de la Planilla Integrada de Aportes Laborales, PILA, que produce el Ministerio de Salud y Seguridad Social, los estados financieros de las empresas que reportan a las diferentes Superintendencias que vigilan y regulan sus operaciones; así como el Formulario Único Territorial (FUT) y el Sistema Integrado de Información Financiera(SIIF) que son utilizados para la construcción de las cuentas del gobierno central y local.

Con respecto a las nuevas clasificaciones, la serie base 2015 adopta la Clasificación Industrial Uniforme de Actividades Económicas, CIIU 4 A.C., y la Clasificación Central de Productos CPC Rev. 2 A.C., con tres niveles jerárquicos de representación para las actividades económicas y dos niveles para los productos. Éstas modificaciones dieron base para cambiar la estructura de los cuadros oferta-utilización de los bienes y servicios, al considerar explícitamente la dimensión de actividades productivas, mejorando así la relación con las cuentas de los sectores institucionales. Los resultados del cuadro cruzado sector institucional – actividad económica son una adición valiosa al conjunto de cuadros de cuentas nacionales.

Quizás la adición más novedosa al sistema de cuentas nacionales es la estimación explícita de la llamada Economía No Observada (ENO), que corresponde al conjunto de acciones subterráneas, ilegales e informales que no se medían explícitamente por las limitaciones de las fuentes tradiciones de información estadística. Para estimar la ENO se tienen en cuenta como fuentes de información los microdatos de la GEIH (módulo de Micronegocios), la PILA, los registros fiscales de la DIAN (personas naturales), algunos indicadores asociados a la dinámica productiva de las actividades agrícolas procedentes de gremios e instituciones vinculadas al sector, al igual que los análisis intermedios de la matriz de trabajo, la síntesis de información de cadenas productivas y el arbitraje por conciliación e inferencia estadística. Según el DANE, la economía no observada representa en Colombia más de dos terceras partes del valor agregado en el sector agropecuario, más de la mitad en el comercio y en diversas actividades de servicios, y aproximadamente el 30% en toda la economía.

Finalmente, es relevante mencionar algunos cambios mucho más específicos en algunas transacciones. Con el cálculo de la actividades de Investigación y Desarrollo (I+D), a partir de la base 2015 la formación bruta de capital incluye aquella parte de la I+D que es atribuible a inversion (el resto se considera consumo intermedio). En materia de comercio exterior, se incorporó la recomendación de basar el registro sobre el principio de las transacciones cuando ocurre el cambio de propiedad y no cuando se cruza la frontera. Con respecto a la prestación de servicios profesionales (honorarios) al gobierno, que antes se consideraban parte de la remuneración de los asalariados por parte del gobierno, ahora se consideran compra intermedia (el valor agregado queda ahora en cabeza de los hogares o las empresas). También se introdujeron algunos refinamientos adicionales al registro de las transacciones en el sistema de salud.

Las cuentas nacionales trimestrales por sector institucional

Siguiendo la metodología del SCN2008, el DANE en coordinación con el Banco de la República produce una versión simplificada de las cuentas nacionales por sector institucional (o grupos de agentes) con frecuencia trimestral. El objetivo es ofrecer información actualizada y más frecuente de la que pueden ofrecer las cuentas nacionales sobre las principales actividades económicas de los hogares, las empresas no financieras y financieras, las administraciones públicas y las instituciones privadas sin fines de lucro que sirven a los hogares. Se han producido desde el primer trimestre de 2016 y cubren para cada uno de estos sectores institucionales toda la secuencia de cuentas que prevé el SCN2008, desde la producción hasta las operaciones financieras (en el Capítulo 12 se explica en detalle la secuencia de las cuentas y las transacciones que se consideran). Por su naturaleza, son cuentas en precios corrientes solamente, pues no tienen como objeto describir el detalle de las actividades de producción, sino la totalidad de las transacciones de cada sector institucional. Estas cuentas por sector institucional no deben confundirse con las estadísticas del PIB nacional trimestral para el análisis coyuntural, que se producen con metodologías de proyección estadística como se explica en el Capítulo 7.

10.6 Cuentas subnacionales

Las cuentas nacionales consideran que el país es una unidad económica. Sin embargo, las actividades económicas de un departamento bastante desarrollado industrialmente como Atlántico difieren mucho de otro muy atrasado económicamente como Chocó, y ni qué hablar de los municipios petroleros más ricos, como Yopal, en comparación con los más pobres municipios agrícolas. Para poder documentar estas diferencias, el DANE elabora varias cuentas subnacionales.

Las más importantes son las “cuentas departamentales”, que se construyen para cada departamento del país de forma coherente con las cuentas nacionales anuales, aunque solo se ocupan de la producción (no de la demanda, ni otros aspectos de las cuentas nacionales). Las diversas series cubren desde 1990, con las mismas bases y cobertura que las cuentas nacionales (véase el Cuadro 10.1). Los resultados que se publican regularmente en la actualidad con base 2015 incluyen el PIB (en precios corrientes y constantes) y los valores agregados en precios corrientes y constantes (es decir, las series de volumen encadenadas con el 2015 como año de referencia) para doce actividades económicas de acuerdo con la Clasificación Industrial Internacional Uniforme (CIIU) revisión 4. La serie base 2015 cubre desde 2005, pero el DANE ha hecho además una retropolación que le permite presentar datos anuales desde 1980 con esa misma base, pero sólo para ocho sectores económicos (según la vieja clasificación de actividades económicas). El Cuadro 10.2 presenta el PIB departamental de los últimos años en precios constantes de 2015. Para cada municipio del país, a partir de 2011, el DANE calcula los valores agregados anuales en precios corrientes y constantes para tres actividades económicas (primarias, secundarias y terciarias). Estas series sustituyeron el llamado “índicador de importancia municipal”, cuya cobertura va desde 2011 hasta 2016.

Finalmente, debe mencionarse el Indicador Trimestral de Actividad Económica Departamental (ITAED), un índice sintético trimestral de la actividad económica de Antioquia, Atlántico, Bogotá, D.C., Cundinamarca, Santander, el Valle del Cauca y el resto del país. Los resultados del ITAED están totalmente homologados con los resultados del PIB trimestral nacional, PIB trimestral de Bogotá, PIB departamental y con las cifras del sistema de cuentas nacionales anuales, con el fin de garantizar la comparabilidad regional y nacional. La coherencia se logra gracias a que se usan las mismas fuentes de información y métodos de cálculo. Se calcula desde el primer trimestre de 2015.

Cuadro 10.2

por departamento, 2019-2021(pr)

| Departamento | 2019 | 2020p | 2021pr | Composición en 2021pr (%) |

|---|---|---|---|---|

| Amazonas | 666 | 615 | 677 | 0.07 |

| Antioquia | 129,672 | 121,300 | 137,977 | 15.22 |

| Arauca | 4,596 | 4,565 | 4,757 | 0.52 |

| Atlántico | 38,690 | 36,173 | 40,643 | 4.48 |

| Bogotá D.C. | 229,314 | 214,485 | 237,244 | 26.17 |

| Bolívar | 31,920 | 28,623 | 32,610 | 3.60 |

| Boyacá | 23,732 | 21,709 | 23,518 | 2.59 |

| Caldas | 13,798 | 13,174 | 14,604 | 1.61 |

| Caquetá | 3,596 | 3,387 | 3,634 | 0.40 |

| Casanare | 13,493 | 12,245 | 12,396 | 1.37 |

| Cauca | 15,614 | 14,630 | 16,019 | 1.77 |

| Cesar | 16,646 | 14,256 | 14,828 | 1.64 |

| Chocó | 3,341 | 3,264 | 3,508 | 0.39 |

| Córdoba | 14,774 | 13,915 | 15,269 | 1.68 |

| Cundinamarca | 52,890 | 49,779 | 55,575 | 6.13 |

| Guainía | 322 | 293 | 334 | 0.04 |

| Guaviare | 715 | 683 | 742 | 0.08 |

| Huila | 13,754 | 13,144 | 14,221 | 1.57 |

| La Guajira | 8,955 | 6,684 | 8,857 | 0.98 |

| Magdalena | 11,525 | 10,832 | 12,112 | 1.34 |

| Meta | 30,800 | 28,105 | 28,788 | 3.18 |

| Nariño | 13,064 | 12,501 | 13,698 | 1.51 |

| Norte de Santander | 13,550 | 12,804 | 14,157 | 1.56 |

| Putumayo | 3,284 | 2,830 | 3,080 | 0.34 |

| Quindío | 6,968 | 6,550 | 7,338 | 0.81 |

| Risaralda | 13,969 | 13,185 | 14,649 | 1.62 |

| San Andrés, Providencia y Santa Catalina (Archipiélago) | 1,416 | 1,139 | 1,442 | 0.16 |

| Santander | 56,515 | 51,681 | 56,567 | 6.24 |

| Sucre | 7,366 | 6,928 | 7,667 | 0.85 |

| Tolima | 18,512 | 17,237 | 18,828 | 2.08 |

| Valle del Cauca | 87,023 | 81,835 | 89,872 | 9.91 |

| Vaupés | 257 | 237 | 258 | 0.03 |

| Vichada | 581 | 554 | 600 | 0.07 |

| Total | 881,224 | 819,114 | 906,571 | 100.00 |

| Fuente: DANE, Cuentas departamentales. |

Conceptos clave

| Sistemas de Cuentas Nacionales |

| SCN1953 |

| SCN1968 |

| SCN1993 |

| SCN2008 |

| Cuentas subnacionales (por departamentos y municipios) |

| Cuentas nacionales trimestrales por sector institucional |

| Cuentas trimestrales para algunos departamentos |

| Autores |

| Richard Stone |

| Wassily Leontief |

| Instituciones |

| Banco de la República |

| DANE |

| Naciones Unidas |

| Comisión de las Comunidades Europeas, Eurostat |

| Fondo Monetario Internacional, FMI |

| Banco Mundial |

| Organización para la Cooperación y el Desarrollo Económicos, OCDE |

| Cuentas y subcuentas el sistema |

| Cuenta del \(PIB\) |

| Cuenta del ingreso nacional |

| Cuenta de formación de capital |

| Cuentas de ingresos y gastos |

| Cuentas del resto del mundo |

| Cuentas financieras |

| Agregados |

| Ingreso interno bruto a costo de factores |

| Ingreso interno bruto a precios de mercado |

| Ingreso interno neto |

| Ingreso nacional bruto a precios de mercado |

| Ingreso nacional disponible bruto |

| Transacciones |

| Ingresos netos de los factores del exterior |

| Remuneración a los asalariados |

| Excedente bruto de explotación |

| Ingresos procedentes de la propiedad |

| Intereses sobre deuda pública |

| Formación interna bruta de capital fijo |

| Consumo de capital fijo |

| Variación de existencias |

| Ahorro bruto |

| Ahorro neto |

| Transferencias de capital |

| Sectores y subsectores institucionales |

| Matriz insumo – producto |

| Matriz de trabajo |

| Economía no observada (ENO) |

Preguntas y ejercicios

Pregunta 10.1

Indique en cuáles cuentas del SCN1953 intervienen cada una de las siguientes transacciones

remuneración a los asalariados;

impuestos directos sobre sociedades de capital;

impuestos directos sobre unidades familiares;

gastos de consumo privado;

inversión del gobierno;

ahorro del gobierno;

ahorro de las sociedades de capital.

Pregunta 10.2

A partir del Esquema 10.2, o de las ecuaciones de las seis cuentas presentadas en el texto, reconstruya la totalidad del SCN1953 con la siguiente información:

| Producto interno bruto a precios de mercado | $130 |

| Impuestos indirectos netos de subsidios | 11 |

| Asignaciones para el consumo de capital fijo | 11 |

| Gastos de consumo del gobierno | 10 |

| Formación interna bruta de capital | 29 |

| Importaciones de bienes y servicios | 21 |

| Exportación de bienes y servicios | 19 |

| Ingresos netos pagados a factores del exterior | 4 |

| Remuneración a los asalariados | 49 |

| Impuestos directos sobre las sociedades de capital | 3 |

| Ingresos del gobierno por sus propiedades y empresas | 2 |

| Intereses de la deuda pública | 1 |

| Ahorro de las sociedades de capital | 3 |

| Transferencias netas del gobierno a las familias | 2 |

| Transferencias netas del exterior a las familias | 0 |

| Impuestos directos sobre las unidades familiares | 5 |

| Transferencias netas del exterior al gobierno | 1 |

Pregunta 10.3

El SCN1953 comprende 22 transacciones en sus 6 cuentas, aparte de los totales (compruébelo en el Esquema 10.2). Sin embargo, bastó con información para sólo 17 transacciones para reconstruir todo el sistema en el ejercicio anterior. ¿Por qué?. ¿Cuáles transacciones fueron obtenidas por residuo?.

Pregunta 10.4

El sistema de ecuaciones que representa el SCN1953 puede reducirse al sistema simplificado presentado en el Capítulo 9 y en el Esquema 10.3 de este capítulo. Demuestre.

Pregunta 10.5

Mencione las partidas que conectan en el SCN1968:

la cuenta agregada del producto y la cuenta de ingresos y gastos de los hogares;

la cuenta de ingresos y gastos y la de acumulación de un sector cualquiera;

la cuenta de acumulación y la de financiación de un sector cualquiera.

Pregunta 10.6

Definiendo \(YIB_f\) como la suma de remuneración a los asalariados, REM, más el excedente bruto de explotación, EBE, deduzca a partir del SCN1968 una ecuación que descomponga el ingreso nacional disponible (bruto) YND. (Recuerde que el YND es igual al \(YNB_m\) más las transferencias del resto del mundo, netas, \(Tr_x\)).

Pregunta 10.7

Escriba la ecuación que descompone el producto según sus componentes por el lado del ingreso y otra según sus componentes por el lado del gasto para el SCN1968. ¿Cómo se explican las diferencias entre el sistema simplificado de cuentas nacionales a partir del SCN1953 y el sistema simplificado a partir del SCN1968 deducido a partir de tales ecuaciones?

Soluciones a ejercicios seleccionados

Las respuestas a todos los ejercicios se pueden ver en los archivos Excel disponibles en el portal del libro.

Respuesta 10.1

Véase el Esquema 10.2. La inversión del gobierno no aparece discriminada en el SCN1953 porque no existen cuentas de capital por agentes. Por lo tanto, la inversión del gobierno está incluida dentro de la formación interna bruta de capital agregada.

Respuesta 10.4

Las cuentas de los hogares y el gobierno están comprendidas en la cuenta agregada del ingreso nacional. Si se consolidan las tres sumando entradas con entradas y salidas con salidas se obtiene:

Entradas

\[R E M+Y F P E+T r_{G H}+T r_{x H N}+I I-S S+T_{S K}+T_H\] \[+Y G P E-I D P+T r_{H G}+T r_{x G N}+Y I N_f+Y_X\]

Salidas

\[=C_H+T_H+T r_{H G}+S_H+G+T r_{G H}+S_G+\]

\[R E M+Y F P E+T_{S K}+Y G P E-I D P+S_{S K}\]

Simplificando los términos que aparecen a lado y lado, tenemos

Entradas

\[Y I N_f+Y_X+I I-S S+T r_{x G N}+T r_{x H N}\]

Salidas

\[=C_H+G+S_H+S_G+S_{S K}\]

Que puede escribirse en forma más simplificada como

\[Y N N_m+T r_X=C+S\]

donde \(T r_x\) son todas las transferencias corrientes netas del exterior y los demás son símbolos ya conocidos; o alternativamente como:

\[Y N D=C+S\]

donde YND es el ingreso nacional disponible.

Se ha regresado así a un sistema simplificado de cuatro cuentas: producto, ingreso, capital y resto del mundo. De esta forma se demuestra que el sistema tradicional del SCN1953 es una ampliación del modelo de cuentas más simples.

Respuesta 10.5

Véanse los Esquemas 10.3 y 10.4

Respuesta 10.6

\[Y N D=Y N B_m+T r_X\]

pasando el ingreso a términos internos y a costo de factores.

\[Y N D=Y I B_f+Y_X+I I-S S+T r_X\]

donde \(Y_x\) son ingresos netos del exterior.

Descomponiendo \(Y I B_f\) entre REMy EBE:

\[Y N D=R E M+E B E+Y_X+I I-S S+T r_X\]

De manera similar, \(Y_x\) puede descomponerse como remuneración a los asalariados procedentes del resto del mundo, neta, \(R E M_{\mathrm{x}}\); y renta de la propiedad de la empresa procedente del resto del mundo, neta, \(\mathrm{RPE}_{\mathrm{x}}\); por lo tanto,

\[Y N D=R E M+E B E+R E M_X+R P E_X+Y_X+I I-S S+T r_X\]

que es la ecuación que descompone el ingreso nacional disponible (bruto).

NOTA: La bibliografía sobre cuentas nacionales aparece el final del Capítulo 12.