PERSPECTIVAS TEÓRICAS USADAS PARA EL ESTUDIO DE LA RESPONSABILIDAD SOCIAL EMPRESARIAL: UNA CLASIFICACIÓN CON BASE EN SU RACIONALIDAD1

ALEJANDRO ALVARADO HERRERA1, ENRIQUE BIGNÉ ALCAÑIZ2, RAFAEL CURRÁS PÉREZ*3

1Doctor en Economía, Universidad de Valencia, España. Docente e investigador, División de Desarrollo Sustentable, Universidad de Quintana Roo, México. aah@uqroo.mx

2Doctor en Economía, Universidad de Valencia, España. Docente e investigador, Departamento de Comercialización e Investigación de mercados, Universidad de Valencia, España. enrique.bigne@uv.es

3Doctor en Economía, Universidad de Valencia, España. Docente e investigador, Departamento de Comercialización e Investigación de mercados, Universidad de Valencia, España. rafael.curras-perez@uv.es

* Autor para correspondencia. Dirigir correspondencia a: Av. Tarongers s/n 46022 Valencia. Facultat d’Economia, Dpt. Comercialización e Investigación de Mercados, Universitat de Valčncia, España.

Fecha de recepción: 31-07-2009 Fecha de corrección: 13-09-2010 Fecha de aceptación: 11-01-2011

RESUMEN

Mediante la exploración en profundidad de la literatura relevante de los últimos treinta y ocho años, este trabajo pretende dos objetivos principales. Primero, identificar, revisar y sintetizar las teorías empleadas en la literatura para el estudio de la Responsabilidad Social Empresarial (RSE), exponiendo tanto sus preceptos fundamentales como las principales críticas a que se han visto sujetas. Segundo, se pretende establecer una clasificación de dichas teorías de la RSE basada en dos criterios: (i) la racionalidad predominante que subyace a cada una de ellas y (ii) la concepción del rol de la institución empresarial en la sociedad que defienden. Esta clasificación es una herramienta útil para combinar apropiadamente perspectivas teóricas con distintas racionalidades, enriqueciendo así la labor de quienes estudian la RSE.

PALABRAS CLAVE

Perspectivas teóricas, RSE, racionalidad, rol de la empresa en la sociedad.

Clasificación JEL: M31, M14

ABSTRACT

Theoretical perspectives for studying corporate social responsibility: a rationality-based classification

Based on an in-depth review of relevant literature published in the last 38 years, this work has two main objectives. First of all, it is aimed at identifying, reviewing, and synthesizing theories used in the literature for studying Corporate Social Responsibility (CSR). It discusses both the fundamental premises and the main criticism to which it has been subject. Secondly, it is geared toward classifying these theories by means of the application of the two following criteria: (i) the underlying primary rationality of each theory, and (ii) the conception of the role of business institutions in the society for which they advocate. This classification is a useful tool for properly combining theoretical perspectives and various rationalities, thus enriching the work of those who are concerned with the study of CSR.

KEYWORDS

Theoretical perspectives, CSR rationality, role of companies in society.

RESUMO

Perspectivas teóricas utilizadas para o estudo da responsabilidade social corporativa: uma classificação baseada na racionalidade

Mediante a exploração em profundidade da literatura relevante dos últimos trinta e oito anos, esse trabalho visa dois objetivos principais. Em primeiro lugar, identificar, rever e sintetizar as teorias utilizadas na literatura para o estudo de Responsabilidade Social Empresarial (RSE), expondo seus preceitos fundamentais como as principais críticas de que têm sido objeto. Em segundo lugar, pretende estabelecer uma classificação dessas teorias da RSE com base em dois critérios: (i) a racionalidade predominante subjacente a cada uma delas, e (ii) a concepção do papel da instituição empresarial na sociedade que defendem. Essa classificação é uma ferramenta útil para combinar adequadamente perspectivas teóricas com diferentes racionalidades, enriquecendo assim o trabalho daqueles que estudam a RSE.

PALAVRAS-CHAVE

Perspectivas teóricas, RSE, racionalidade, papel da empresa na sociedade.

INTRODUCCIÓN

La Responsabilidad Social Empresarial (RSE) o Corporativa (RSC) es un concepto de carácter controvertido (Carrigan y Attalla, 2001) que ha sido ampliamente estudiado y debatido en las disciplinas relacionadas con la dirección y la gestión de empresas (Carroll, 1999; Garriga y Melé, 2004; Maignan y Ferrell, 2004). Su vigencia, pertinencia y relevancia para la administración queda patente por el renovado interés sobre el tema surgido en los últimos años por parte de los profesionales (McWilliams, Siegel y Wright, 2006). Este fenómeno se explica principalmente por el convencimiento por parte de los administradores de que los esfuerzos de RSE que hagan las empresas son recompensados por sus distintos stakeholders (Mercado y García, 2007), considerándose la RSE como una posible fuente de ventajas competitivas (Alvarado y Schlesinger, 2008; Garriga y Melé, 2004; McWilliams et al., 2006).

La academia no se ha quedado atrás y también en los últimos años han crecido significativamente las investigaciones sobre RSE publicadas en revistas académicas (Bigné, Alvarado, Currás y Rivera, 2010; De Bakker, Groenewegen y Den Hond, 2005). Sin embargo, la revisión y redefinición continua de la RSE ha dado paso a una proliferación de teorías, perspectivas y terminologías (Garriga y Melé, 2004) que en ocasiones, lejos de aclarar conceptualmente la noción de RSE, ha provocado confusión cuando se pretende abordar su estudio (Lantos, 2001).

En un intento de clarificar y ordenar las perspectivas teóricas que han servido como base para el estudio de la RSE, diversos trabajos no solo han revisado conceptualmente dichas teorías, sino también han desarrollado clasificaciones que las organizan atendiendo a distintos criterios, así, por ejemplo, se han organizado las teorías a través de las que abordar los fenómenos de la RSE con base en su evolución temporal, su enfoque conceptual, la evolución de sus contenidos, el rol de los negocios en la sociedad que implica, su naturaleza teórica o su aplicabilidad. Sin embargo, hasta donde se conoce, no existe clasificación alguna que se fundamente en la racionalidad subyacente a cada teoría. La racionalidad de una teoría se entiende en esta investigación como el modo de razonamiento o prisma con el cual un investigador aborda la interpretación de un fenómeno dado (Guillén, 2006). Así, se entiende que la racionalidad subyacente a una perspectiva teórica utilizada para el estudio de la RSE es un indicador con alto poder explicativo de la concepción o visión que un propio investigador tiene de la propia RSE, y debe estar íntimamente relacionada con la concepción que tiene de cuál es el rol de la empresa en la sociedad.

En este contexto, y pretendiendo contribuir al cuerpo del conocimiento sobre la RSE, se llevó a cabo una investigación conceptual persiguiendo dos objetivos secuenciales. En primer lugar, identificar, actualizar, revisar y sintetizar el conjunto de teorías que han sido empleadas en la literatura para el estudio del concepto RSE, exponiendo tanto los preceptos que las fundamentan como las principales críticas a que se han visto sujetas. En segundo lugar, y de forma más relevante, se pretende establecer una clasificación de dichas teorías de la RSE basada en dos criterios relacionados: (i) la racionalidad predominante que subyace a cada una de ellas y (ii) la concepción del rol de la institución empresarial en la sociedad que defienden. A través de esta clasificación se busca explicar más eficazmente la visión de la RSE que es generada por cada grupo de teorías.

De este modo, las principales contribuciones esperadas de este trabajo son, por un lado, presentar una visión actualizada y sintética de las teorías útiles para el estudio de la RSE que permita acceder, de forma sencilla y práctica, a un panorama general de las mismas en el que se presenten, además, sus principios básicos y debilidades. Por otra parte, con el cumplimiento del segundo objetivo de investigación, se hace posible identificar la(s) teoría(s) que subyace(n) a la visión de RSE de una investigación o una empresa específica, lo que permite tanto a los administradores como a los investigadores reconocer los problemas y limitaciones comúnmente asociados a dicha visión, y al mismo tiempo, las posibles soluciones a éstos ofrecidas por otra(s) teoría(s) o grupo de teorías basadas en racionalidades complementarias.

La estructura del artículo es la siguiente. En el primer apartado se presenta la metodología seguida en la investigación, compuesta por dos fases sucesivas relacionadas con los dos objetivos de investigación propuestos. En el apartado segundo se presentan las trece principales teorías que han sido utilizadas para el estudio de la RSE, identificadas en el proceso de revisión de la literatura. A continuación, en el tercer apartado se procede a presentar la clasificación propuesta de dichas teorías en función de la racionalidad que le subyace, y la concepción del rol de la empresa en la sociedad que implica. Esta clasificación es relacionada con las determinadas visiones de la RSE que ostenta cada teoría. Finalmente, se destacan las principales conclusiones de esta investigación, sus limitaciones y posibles líneas de investigación futura.

1. METODOLOGÍA DE LA INVESTIGACIÓN

Para alcanzar los objetivos propuestos se diseñó una investigación con fuentes secundarias de información, de naturaleza conceptual y con dos fases metodológicas. La primera fase, directamente relacionada con el primer objetivo de investigación, se basó en la realización de una extensa revisión de la literatura académica sobre RSE. En primer lugar, siguiendo la estrategia de selección de artículos diseñada por De Bakker et al. (2005), específicamente para la literatura de RSE, se integró y depuró una base de datos que incluyó 1.082 trabajos publicados entre 1969 y 2006 indexados en dos bases de datos académicas de reconocida aceptación, ABI/Inform y WoS/SSCI, tras la revisión preliminar y depuración de la base de datos, se seleccionaron 190 contribuciones identificadas por la propia literatura como piezas seminales, relevantes o clave para la disciplina de la administración, las cuales sirvieron de base para este trabajo.2 Tras identificar en los artículos en cuestión trece teorías o perspectivas teóricas utilizadas para el estudio de la RSE, se describen dichas teorías en el apartado segundo de este artículo.

La segunda fase metodológica consistió en la identificación de la racionalidad predominante de cada teoría o perspectiva teórica, así como de su concepción acerca del rol de la empresa en la sociedad moderna, para su posterior clasificación atendiendo a ambos criterios. De este modo, se daba cumplimiento al segundo objetivo general de esta investigación.

Para realizar dicha clasificación, se procedió mediante un acuerdo interjueces. Dos investigadores valoraron a qué racionalidad podría adscribirse cada una de las teorías de RSE, así como qué concepción del rol de la empresa en la sociedad se defiende. En caso de desacuerdo, un tercer investigador otorgaba su juicio. Una vez clasificadas, cada grupo de teorías resultante se asoció a una visión específica de la RSE. Dicha clasificación fue posteriormente analizada para extraer las principales conclusiones de este estudio.

1.1. Primera fase metodológica: revisión de las principales perspectivas teóricas empleadas para el estudio de la RSE

Existen múltiples investigaciones cuyo tema central es la RSE, y para su estudio han sido empleadas diversas perspectivas teóricas (Garriga y Melé, 2004). En la Tabla 1 se presentan las trece teorías o perspectivas teóricas utilizadas para el estudio de la RSE identificadas en el proceso de revisión de la literatura, además, a título ilustrativo, se presenta una contribución considerada representativa del uso de cada teoría. Si bien el análisis profundo de cada una de las perspectivas teóricas identificadas rebasa los límites del presente trabajo, en virtud de que éstas poseen su propia y extensa literatura, en este epígrafe se exponen de forma sintética sus aspectos característicos.

Teoría de la propiedad. Una parte de la discusión sobre la RSE se centra en el derecho a la propiedad (Avi-Yonah, 2005; Baron, 2001). Algunos investigadores, fundamentalmente economistas provenientes de la corriente de la maximización de utilidades (Coelho, McClure y Spry, 2003; Friedman, 1962, 1970), temerosos de lo que han llamado doctrina subversiva y atentatoria contra la esencia de su pensamiento político-económico, han postulado que en el núcleo de la RSE se halla el derecho a la propiedad, específicamente el derecho de los accionistas (Baron, 2001; Friedman, 1970). No obstante, la corriente opositora no sugiere la abolición del derecho a la propiedad sino que éste asiste también a otros actores -stakeholders- que no son reconocidos como legítimos por la teoría económica clásica, ya que los derechos de propiedad de los accionistas no capturan en su totalidad el dominio del comportamiento institucional y éste no puede ser explicado por la sola fuerza de los costes de agencia.

Teoría de la firma. Nació como respuesta a la brecha en la teoría económica entre los supuestos de que los recursos son distribuidos mediante el mecanismo del precio y de que dicha distribución es dependiente del empresario- coordinador (Coase, 1937). Para Coase, la naturaleza de la firma es que ésta constituye el elemento que permite que sea el empresario y no el mercado quien coordine la producción y consecuentemente, una firma es entendida como un sistema de relaciones en las que el empresario es el encargado de la gestión de esos recursos (Coase, 1937; Fontrodona y Sison, 2006). Desde el surgimiento de esta teoría, los economistas han dado por sentado que la firma es la unidad más pequeña en las actividades de negocios (Fontrodona y Sison, 2006) propiciando que se hayan desarrollado diferentes perspectivas de la misma incluidas varias -si no todas- las que han abordado la RSE (Smyth y Lo, 2000).

Teoría de la agencia. Esta teoría intenta describir la relación contractual entre dos partes, una principal que delega y una agente que toma decisiones y ejecuta acciones a nombre y en representación de la primera. La atención teórica se centra fundamentalmente en los conflictos de interés entre los contratantes y en los mecanismos de control que limitan el comportamiento del delegado (Eisenhardt, 1989; Jensen y Meckling, 1976). Los defensores de esta postura critican a la RSE, entre otras cosas, por la ambigüedad que genera la idea de ir más allá del cumplimiento de las leyes (Friedman, 1970). Por su parte, la teoría de la agencia ha sido criticada por algunos por ser una visión anticuada, estrecha y simplista del estudio de la RSE y del rol de los negocios en las sociedades modernas (Fischer, 2004; Murphy y Crowther, 2002).

Teoría de los grupos de interés o de los stakeholders. Esta teoría afirma que los directivos de las empresas no solamente deben satisfacer a los accionistas sino a una amplia variedad de grupos que pueden afectar o ser afectados por los resultados de la misma y sin los cuales ésta dejaría de existir (Argandoña, 1998; Donaldson y Preston, 1995; Freeman y Reed, 1983; Maignan y Ferrell, 2004). La visión de esta teoría ha sido considerada fundamentalmente como estratégica, ya que aduce que la RSE es capaz de potenciar la ventaja competitiva de las empresas, pues supone que la implicación de la firma en determinadas actividades de RSE percibidas como importantes por parte de stakeholders no financieros, puede ser beneficiosa para la misma, y la no implicación puede llevar a esos grupos a retirar su soporte a la empresa (McWilliams et al., 2006; Polonsky y Scott, 2005). Quizá el problema más señalado de esta teoría es la falta de criterios claros para identificar los grupos de interés y la consecuente imposibilidad para otorgar los derechos correspondientes de cada uno de ellos (Argandoña, 1998; Coelho et al., 2003). Otras críticas a esta teoría se han referido a sus fundamentos éticos, pues hay autores que afirman que carece de bases que se hallen sólidamente afianzadas en las teorías éticas tradicionales (Argandoña, 1998; Orts y Strudler, 2002), o la indeterminación de la teoría, por cuanto la naturaleza imperfecta de las obligaciones impuestas a la empresa crea expectativas poco realistas por parte de los propios stakeholders (Sternberg, 1997). Pese a las críticas y dificultades mencionadas, la teoría de los stakeholders es el marco conceptual más ampliamente usado para el estudio de la RSE (McWilliams y Siegel, 2001).

Respuesta social corporativa. Esta perspectiva surgió, a mediados de la década de 1970, como una visión avanzada del pensamiento sobre la implicación social corporativa ante la necesidad de identificar las brechas entre el desempeño esperado por los públicos relevantes para la empresa y el desempeño real de la misma para intentar cumplirlas mediante una respuesta apropiada de la dirección (Murphy, 1978; Wartick y Cochran, 1985) y convertir "la retórica de la responsabilidad corporativa en acción significativa" (Ackerman, 1973, p. 98). Los defensores de esta posición abogan que el término respuesta es más tangible que responsabilidad desde la perspectiva de la gestión (Wartick y Cochran, 1985) y permite centrarse en procesos administrativos con objetivos conmensurables (Ackerman, 1973; Jones, 1980). Si bien esta óptica ha dado algunos frutos sustantivos, presenta importantes debilidades, quizá la más relevante de éstas es que asume que las empresas no tienen responsabilidades sociales sino únicamente de mercado y legales (Carroll, 1999), y en consecuencia se ha criticado que su foco no se centra en la aceptación de obligaciones morales "sino en el grado y tipo de acción administrativa" adoptada o por adoptar (Carroll, 1979, p. 501).

Visión estratégica de la firma. Esta perspectiva teórica busca comprender las causas que llevan a las empresas a superar a sus contendientes en el mercado, al resultar fundamental para plantear estrategias de negocios que les permitan subsistir (Rumelt, 1984). En el caso del estudio de la RSE, los esfuerzos de investigación se han centrado en analizar ésta como fuente de ventaja competitiva (Garriga y Melé, 2004). McWilliams et al. (2006) destacaron dos casos particulares derivados de la visión estratégica de la firma, la visión de los recursos y las capacidades y la teoría del liderazgo estratégico, como los más utilizados para el estudio de RSE. La visión de recursos y capacidades vira el foco estratégico del entorno competitivo a los recursos y capacidades que la empresa desarrolla para competir en el mismo (Miller y Shamsie, 1996) buscando una ventaja competitiva sostenible aprovechando la movilidad imperfecta de éstos entre firmas. Por su parte, la teoría del liderazgo estratégico o transformacional, se enfoca en la forma en que algunos líderes generan confianza y establecen su visión a partir de valores ideológicos y modifican las expectativas de sus seguidores sobre su desempeño. Palazzo y Richter (2005) diferenciaron la RSE transaccional de la RSE transformacional, y Waldman, Siegel y Javidan (2006) intentaron correlacionar la propensión de las empresas a participar en actividades de RSE con algunos aspectos de la teoría del liderazgo transformacional, en concreto, con el tipo de liderazgo del director ejecutivo (CEO).

Ética aplicada a la empresa. La fundamentación moral en los negocios no fue tema estrella de los estudios éticos sino hasta las décadas de 1960 y 1970, siendo su carácter básicamente normativo limitándose a promulgar reglas y códigos de comportamiento ético que se incorporaban a las políticas de las empresas (Guillén, 2006; Hunt y Vitell, 1986). De acuerdo con Hunt y Vitell (1986), la teoría ética defiende que la cultura afecta la toma de decisiones "a través de las evaluaciones deontológicas y teológicas del individuo" (Vitell y Paolillo, 2004, p. 186) mientras que, según Carroll (2000), las responsabilidades éticas se refieren a los comportamientos esperados por la sociedad (en sentido positivo) o prohibidos por la misma (en sentido negativo). Esta última aproximación, vista desde las éticas de máximos, puede representar una peligrosa democratización de la ética, pues se confunden los planos ético y sociológico y tiende al relativismo ético o a la sociología de la moral, es decir, la forma como se juzga una acción concreta en términos de una sociedad y un tiempo específicos (Cortina, 2002).

Teoría integradora del contrato social (ISCT, por su sigla en inglés). Una perspectiva teórica que permite afrontar algunas de las limitaciones derivadas de la falta de consenso antedicha es la teoría integradora del contrato social, ya que "camina sobre una fina línea entre las éticas universalista y relativista" (Reisel y Sama, 2003, p. 376). Donaldson y Dunfee (1994) interconectaron las tradiciones de investigación normativa y empírica de la ética en los negocios a través de la integración de dos tipos distintos de contratos sociales, uno a nivel macrosocial y otro a nivel microsocial. El primer nivel es un contrato de carácter normativo, hipotético y general basado en hipernormas éticas, "principios tan fundamentales que por definición, sirven para evaluar las normas de orden inferior, alcanzando la raíz de lo que es ético para la humanidad" (Donaldson y Dunfee, 1999, p. 46), y el segundo contrato se refiere a los acuerdos implícitos o explícitos que tienen lugar entre los miembros de una comunidad específica y son los que generan las normas auténticas pues reflejan la complejidad contextual de las situaciones específicas de negocios (Donaldson y Dunfee, 1999).

La ISCT pretende adoptar una postura pluralista que reconoce que las normas éticas no necesariamente son de aplicación universal sino que debe existir tolerancia entre los enfoques provenientes de distintas culturas y comunidades, mismas que deben ser respetadas a través de un ‘espacio moral libre’ pero que al mismo tiempo rechace el relativismo ético (Donaldson y Dunfee, 1999), por lo que representa un marco moderno adecuado para el análisis ético de los negocios (Sama, 2006). La ISCT ha sido criticada porque asume que las empresas, en particular las multinacionales, se esfuerzan en conocer las normas locales antes de pronunciar un juicio ético y que además lo hacen desde una perspectiva postmoderna que reconoce el compromiso hacia múltiples stakeholders (Sama, 2006).

Ciudadanía corporativa. Aunque el concepto de ciudadanía corporativa no es nuevo, éste fue retomado a mediados de la década de 1990 en el ámbito de los practicantes (Maignan y Ferrell, 2001; Matten, Crane y Chapple, 2003) como respuesta a las "intensas protestas contra la globalización" (Garriga y Melé, 2004, p. 57), y en un intento por sustituir los términos gestión de stakeholders y responsabilidad social corporativa propuestos por la academia, pues el lenguaje de la ética aplicada a los negocios y el de la RSE, incomodan a la industria en la medida que tanto ética como responsabilidad parecen vocablos no sólo ausentes en la literatura de negocios sino opuestos alos mismos (Cooper y Frank, 1997; Matten et al., 2003). Otra razón por la que los practicantes prefieren el concepto de ciudadanía corporativa es que ciudadanía enfatiza la corresponsabilidad de todos los miembros de una comunidad (Logsdon y Wood, 2002; Matten et al., 2003).

La ciudadanía corporativa ha sido conceptuada a partir de la combinación de los marcos establecidos en los ámbitos del desempeño social corporativo y la teoría de los stakeholders (Maignan, Ferrell y Ferrell, 2005; Waddock, 2004). De hecho, Carroll (1998) la definió prácticamente de la misma forma en la que él mismo definiera RSE en 1978, con un ligero reenfoque para enfatizar el cumplimiento de las responsabilidades más que las responsabilidades en sí mismas. Un análisis crítico realizado a partir de la identificación de las visiones de la ciudadanía corporativa, permitió a Matten et al. (2003) concluir, en concordancia con lo expuesto en otras investigaciones (Logsdon y Wood, 2002; Swaen y Maignan, 2003), que a pesar del eco académico recibido por el concepto éste difícilmente aporta algo nuevo a las nociones existentes de RSE o a la teoría de las relaciones entre empresa y sociedad, soportando la idea de que esta posición es fundamentalmente retórica (Matten et al., 2003) e inclusive entendida como un universo paralelo de los practicantes (Waddock, 2004).

Teoría institucional. Tal como se apuntó, la perspectiva de la respuesta social corporativa surgió ante la necesidad de la dirección de responder adecuadamente a las demandas sociales para tratar de cerrar las brechas entre los desempeños percibido y real de la empresa. Sin embargo, para que dicha respuesta pueda producirse, requiere su institucionalización, es decir, que sea integrada en los procesos normales de operación de las distintas unidades de negocio (Ackerman, 1973). Al ser la integración de las políticas de responsabilidad social en los procesos organizacionales la noción fundamental de esta teoría (Epstein, 1987; Jones, 1980; Neubaum y Zahra, 2006), uno de los elementos decisivos para su correcta consecución es que ésta debe darse plenamente tanto en su sentido unitario como en su sentido agregado, es decir, tanto en el comportamiento de la firma como un todo como en la suma de los comportamientos individuales de cada tomador de decisiones (Epstein, 1987).

Dada la estrecha relación entre esta teoría y la perspectiva de la respuesta social corporativa las críticas que ha recibido son similares a las recibidas por aquella. Por un lado se ha argumentado que ignora la Ley del Hierro de la Responsabilidad al restar énfasis a los aspectos éticos (Wartick y Cochran, 1985) y al asumir que las empresas no tienen responsabilidad social alguna sino únicamente de mercado y legales (Carroll, 1999), y por otro, se ha criticado que a esta teoría subyacen conceptos difíciles o imposibles de medir (Wartick y Cochran, 1985).

Desarrollo sostenible. Según sus postulados, la RSE es un reflejo de las mayores expectativas de ciudadanos, consumidores e inversores respecto al crecimiento económico, la cohesión social y la protección del medio ambiente (Eberhard-Harribey, 2006). Para algunos investigadores esta aproximación constituye una hipernorma medioambiental (Logsdon, 2004) o un ideal hacia el cual es necesario avanzar continuamente a través de la creación de valor y salidas acordes con los ejes del desarrollo sostenible (Wheeler, Colbert y Freeman, 2003); para otros se trata de retórica antiempresarial, anti-industrial y anticivilización (Menon y Menon, 1997) o neoliberal (Guimaráes, 1994) en función de sus posiciones ideológicas. En cualquier caso, de todos los actores sociales, el sector empresarial parece haber sido uno de los más renuentes a adoptar esta perspectiva (Alvarado y Palafox, 2004) argumentando vaguedad y efusividad conceptual y controversias ideológicas (van Marrewijk, 2003).

Teoría del servidor. Ante la prominencia del paradigma del modelo del hombre económico y sus premisas de racionalidad egoísta y búsqueda de la maximización del beneficio propio, Donaldson y Davis (1991) emplearon un modelo surgido de la psicología y la sociología organizacionales para proponer una teoría adicional que explicara las complejidades de la vida organizacional basada en presunciones no económicas (Davis, Schoorman y Donaldson, 1997). Así, bajo esta óptica el hombre es concebido como un ser orientado a la obtención del reconocimiento de sus pares y sus jefes mediante el desarrollo exitoso de un trabajo desafiante y el ejercicio responsable de su autoridad, por lo que el ejecutivo, lejos de ser oportunista, desea hacer un buen trabajo y ser un buen servidor de los objetivos corporativos (Donaldson y Davis, 1991). De esta perspectiva se ha dicho que como su base establece que los directivos deben hacer lo que está bien por un imperativo moral independientemente de que su decisión afecte el desempeño financiero de la empresa (McWilliams et al., 2006), es un enfoque disfuncional y poco realista, especialmente a la luz de las premisas de la teoría de la agencia (Caldwell y Karri, 2005).

Bien común. El bien común es un concepto aristotélico que ha sido desarrollado básicamente a partir de la doctrina cristiana, en concreto en la elaboración teológica de los obispos católicos sobre el rol de los negocios y las nociones de vocación, conveniencia y servicio (Argandoña, 1998; McCann, 1997). Argandoña (1998) lo define siguiendo el Concilio Vaticano II como "el conjunto de condiciones de la vida social que hacen posible a las asociaciones y a cada uno de sus miembros el logro más pleno y más fácil de la propia perfección" (p. 1095). Según esta perspectiva, la justificación última que reciben los seres humanos y sus organizaciones es la medida en que contribuyen a dicho bien común (Fontrodona y Sison, 2006) y dicha contribución es la razón del éxito a largo plazo (Argandoña, 1998).

El bien común, al igual que otras hipernormas éticas emanadas de las mayores religiones, presenta una serie de problemas (Donaldson y Dunfee, 1994). En primer lugar el bien común es entendido como un valor universal que atañe no solamente a un individuo o a un colectivo sino que es compartido por todos (Argandoña, 1998) y por lo tanto es una directriz general de comportamiento incapaz de reflejar la complejidad contextual de situaciones específicas de negocios (Donaldson y Dunfee, 1994). En segundo lugar, las normas éticas no necesariamente son de aplicación universal pues los enfoques de otras culturas deben ser tolerados cuidando no caer en el relativismo ético (Donaldson y Dunfee, 1999). En tercer lugar, se espera que las compañías se adhieran a ciertos estándares de comportamiento y que vayan más allá de consideraciones jurídicas y financieras simplemente por ser lo que debe hacerse (Wokutch y Shepard, 1999), lo que resulta paradójico para algunas escuelas de pensamiento de la RSE (Kaku, 1997; Wokutch y Shepard, 1999).

1.2. Segunda fase metodológica: clasificación de las teorías de RSE bajo la óptica de su racionalidad y de la concepción del rol de la empresa en la sociedad

Como se desprende de la revisión efectuada hasta el momento, es evidente que el estudio de la RSE se ha aproximado desde una gran variedad de teorías muy diferentes en sus lógicas y planteamientos básicos. Esta confusión conceptual ha animado a diversos investigadores a tratar de ordenar y clasificar el conjunto de teorías y perspectivas teóricas relacionadas con el estudio de la RSE con base en distintos criterios: (i) su evolución temporal (Carroll, 1999; Murphy, 1978; Wood, 1991), (ii) su enfoque (Windsor, 2006), (iii) la evolución de sus contenidos (De Bakker et al., 2005; Gerde y Wokutch, 1998), (iv) el rol de los negocios en la sociedad (Garriga y Melé, 2004; Zenisek, 1979), (iv) su naturaleza teórica (McWilliams et al., 2006) y (v) su aplicabilidad (Nasi, Nasi, Phillips y Zyglidopoulos, 1997).

Este trabajo pretende realizar una aportación en este intento de clarificación conceptual del estudio de la RSE, mediante la clasificación de cada teoría con base en un doble criterio, la racionalidad que sustenta dicha teoría y la concepción del rol de la empresa en la sociedad que defiende. Se considera que a través de esta clasificación se mejora sensiblemente el poder explicativo de la visión de la RSE generada por cada grupo de teorías.

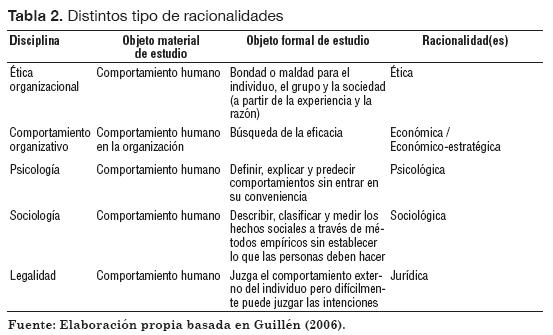

El primer criterio de clasificación utilizado es la racionalidad subyacente a cada perspectiva teórica. Un investigador que desarrolla una actividad científica, como por ejemplo el análisis de los fenómenos asociados a la RSE, lo hace desde una perspectiva teórica determinada, aceptando en consecuencia, el marco general de presupuestos y la lógica que sustenta dicha teoría. En esta investigación se entiende por racionalidad al modo de razonamiento o prisma con el cual se aborda la interpretación de un fenómeno dado (Guillén, 2006). Si bien la racionalidad humana es única (Guillén, 2006), es posible distinguir distintos tipos de racionalidad que subyacen a las diferentes teorías aquí expuestas, y que permiten clasificarlas de acuerdo con las mismas. A título ilustrativo, la Tabla 2 muestra distintas disciplinas, sus objetos formales de estudio y los tipos de racionalidad considerados en este trabajo.

Un segundo criterio de clasificación útil para los fines perseguidos en esta investigación es la concepción del rol de la empresa en la sociedad, o dicho de otro modo, qué papel es el que legitima su existencia como institución social. En este sentido, las posturas antagónicas pueden ser representadas por las concepciones que aquí se denominan "estrecha" y "amplia" de dicho rol (Lantos, 2001). Por un lado, se halla la concepción estrecha, cuyo máximo exponente es Carr (1968), y cuya postura correspondería a la posición de la teoría económica clásica de que las empresas únicamente tienen la responsabilidad de generar utilidades económicas dentro del marco de la ley, y en consecuencia únicamente deben velar por los intereses circunscritos a las personas y firmas privadas.

Por otro lado, y teniendo como máximo referente a Carroll (1979, 2000), está la concepción amplia del rol de la empresa en la sociedad, que se alinearía a la propuesta de Donaldson (1982) en cuanto a que concibe a la empresa como un integrante más de la sociedad que debe estar activamente involucrado en la solución de problemas comunes y comprometido con la construcción de ésta. Ambas concepciones fueron identificadas por Lantos (2001) como los extremos de un continuo, denominados visión pura de maximización de utilidades y visión de servicio a la comunidad, respectivamente. Entre ambas posiciones y en el mismo sentido, colocó las posturas de Friedman (1962) y de Freeman y Reed (1983), a las que llamó consecuentemente visión constreñida de maximización de utilidades y visión de la atención social (Lantos, 2001).

Así las cosas, es posible ubicar cada teoría empleada para estudiar la RSE según la racionalidad que le subyace y en el continuo propuesto por Lantos (2001), a través de la identificación del rol de la empresa en la sociedad que ampara cada teoría. En la Tabla 3 se muestra la combinación de dicha clasificación con la basada en el tipo de racionalidad predominante en cada una de las teorías analizadas, así como la visión de la RSE a la que da lugar dicha racionalidad.

El análisis de la Tabla 3 permite extraer algunas interpretaciones de interés que conforman los principales resultados de esta investigación, en primer lugar, observando que la distribución de teorías se produce a lo largo de la diagonal inversa de la tabla, lo que comprueba la existencia de una íntima relación entre la racionalidad subyacente a cada grupo de teorías y la concepción del rol de la empresa en la sociedad que aboga. Así, a medida que un investigador o administrador se apoya en perspectivas teóricas con racionalidades más jurídicas o económicas para abordar la RSE, es más probable que esté concibiendo la empresa principalmente como una institución maximizadora de utilidades. Por ejemplo, las teorías de la propiedad, la agencia o la firma se han aproximado al estudio de la RSE desde una lógica meramente jurídica y económica, demostrando concebir a la empresa básicamente como una unidad económica cuyo único fin es generar utilidades económicas; ello da lugar a una visión negativista y constreñida de la RSE, percibida como algo sospechoso e incluso peligroso, y en cualquier caso discrecional, y por ende, sujeto a la voluntad de los propietarios y gestores de la organización.

Sin embargo, en el extremo opuesto, aquellas teorías o perspectivas teóricas que han estudiado la RSE desde una óptica sociológica o ética tienden a concebir la empresa como una institución económica y social con un rol amplio de atención a la sociedad y servicio a la comunidad, su visión de la RSE parte de principios morales y por lo tanto no es dependiente de la voluntariedad de los propietarios o gestores.

Un segundo resultado de interés que se puede extraer de un análisis más pormenorizado de la Tabla 3 es que la racionalidad económico-estratégica es aquella que incluye mayor número de teorías o perspectivas teóricas de las utilizadas para estudiar la RSE (respuesta social corporativa, teoría de los stakeholders, institucional y ciudadanía corporativa), siendo probablemente la que más éxito ha tenido en los entornos empresariales. Este hecho es comprensible por cuanto este es el tipo de racionalidad que más aproxima la RSE a la noción de creación de valor para la empresa y su entorno, la muy extendida lógica utilitarista de hacerlo bien mientras se hace el bien (doing well while doing good, en inglés) subyace a esta aproximación instrumental o estratégica de la RSE, muy centrada en la obtención de utilidades a través de las prácticas socialmente responsables.

Además, existe una posible razón histórica que explicaría por qué la económico- estratégica es la racionalidad más presente en las teorías utilizadas para explicar la RSE. El conjunto de teorías económico-estratégicas surgieron principalmente en los años setenta y ochenta como respuesta a las críticas más fuertes sobre la propia necesidad de existencia del concepto de RSE, provenientes de las teorías clásicas de la propiedad, la agencia o la firma, cuya racionalidad predominante es jurídico-económica. Así, es probable que a los investigadores les resultara más factible y efectivo responder a las duras críticas sobre la RSE desde una lógica cercana, como la económico-estratégica, en lugar de plantear saltos conceptuales desde lógicas psicológicas, sociológicas o éticas.

Un último resultado que merece ser destacado hace referencia al hecho de que parece existir una relación entre la fase evolutiva en que se encuentra una teoría, y la racionalidad que subyace a la misma. Aquellas teorías que se podrían denominar como clásicas (de la propiedad, la agencia, la firma), o aquellas que se encuentran en fase de consolidación de sus preceptos (por ejemplo, la teoría de los stakeholders) se asimilan a racionalidades jurídicoeconómicas y económico-estratégicas, con concepciones estrechas del rol de la empresa en la sociedad.

Sin embargo, aquellas teorías más novedosas, que se podrían denominar como teorías emergentes (por ejemplo, ciudadanía de la empresa, desarrollo sostenible), tienden a basarse en racionalidades de tipo sociológico o ético, con una noción más amplia de los deberes de la empresa en la sociedad. Podría afirmarse, entonces, que ha existido una evolución que está dando lugar a que las nuevas aproximaciones al estudio de la RSE se despeguen de racionalidades tradicionales, abogando por una concepción de la empresa en la sociedad más holística e integradora, y proyectando una noción de RSE como algo más que un buen instrumento para hacer negocios.

2. CONCLUSIONES, LIMITACIONES Y LÍNEAS DE INVESTIGACIÓN FUTURA

La proliferación de teorías, perspectivas y terminologías en la literatura académica que estudia los fenómenos asociados a la RSE ha provocado una elevada confusión cuando se pretende abordar su estudio (Lantos, 2001). En un intento de realizar una aportación en aras de la clarificación de la investigación sobre la RSE, se llevó a cabo una investigación con fuentes secundarias de información de naturaleza conceptual basada en una extensiva revisión de la literatura, planteándose dos objetivos principales de trabajo. Primero, revisar y sintetizar las teorías y perspectivas teóricas que han sido empleadas para el estudio de la RSE, y en segundo lugar, proponer una clasificación que permita explicar qué visión de RSE resulta de la racionalidad subyacente a cada grupo de teorías y de la concepción del rol de los negocios en la sociedad que implican.

Una primera conclusión que se puede extraer de este estudio es que la revisión de la literatura permitió identificar trece teorías o perspectivas teóricas que han sido utilizadas en mayor o menor medida por la literatura académica para analizar los fenómenos de RSE. Tomando en cuenta su grado de desarrollo y de aplicación al estudio de la RSE, algunas de estas teorías pueden ser consideradas clásicas o tradicionales (por ejemplo, las teorías de la agencia o de la firma), otras en pleno desarrollo (como la teoría de los stakeholders), y otras emergentes, por ejemplo, la perspectiva de la ciudadanía corporativa (Logsdon y Wood, 2002) o la utilización del bien común (Argandoña, 1998), que han sido introducidas por los académicos durante la última década en un afán de encontrar nuevos elementos conceptuales para la explicación de los fenómenos de RSE. Cada una de estas teorías presenta una serie de fortalezas y debilidades que le permiten explicar mejor algunos aspectos específicos de la propia RSE, este hecho sugiere la existencia de una complementariedad entre las mismas, de manera que aquellos individuos interesados en acercarse al estudio de estos fenómenos pueden ver enriquecida su labor combinándolas apropiadamente.

En segundo lugar, la clasificación propuesta a partir del uso de seis tipos de racionalidades y cuatro concepciones del rol de la empresa en la sociedad, permite conocer, partiendo de una determinada visión de la RSE, el conjunto de teorías que la originan, la racionalidad predominante que les subyace y la concepción sobre el rol de la empresa que dicha visión implica.

Del análisis de la clasificación propuesta se pueden extraer a su vez tres conclusiones de interés: primero, parece existir una íntima relación entre la racionalidad subyacente a la(s) teoría(s) utilizadas para el estudio de la RSE, y la concepción del rol de la empresa en la sociedad que sugiere. A medida que el estudio de la RSE se apoya en teorías con racionalidades jurídicas o económicas, es más probable se conciba la empresa como una institución maximizadora de utilidades. Sin embargo, aproximaciones a la RSE desde lógicas sociológicas o éticas parten de una concepción de empresa más abierta al servicio de la comunidad.

Segundo, la racionalidad económico-estratégica es la lógica en la que más teorías se han insertado para el estudio de la RSE. Esto ajusta muy bien con la idea de que la RSE puede ser una fuente de ventajas competitivas para las empresas, e instrumento de creación de valor para la empresa y sus stakeholders.

Finalmente, parece existir una relación entre la fase evolutiva en que se encuentra una teoría y la racionalidad que subyace a la misma. Así, las teorías más emergentes o novedosas se adscriben a racionalidades éticas, sociológicas o psicológicas, mientras que las teorías de la RSE más clásicas y tradicionales se sostienen en racionalidades de tipo jurídico, económico o económico-estratégico.

La herramienta de clasificación propuesta puede resultar útil a la hora de analizar la situación que guarda una empresa específica respecto a la RSE, especialmente si busca un cambio en su nivel de implicación y compromiso con ésta. Por ejemplo, si se identifica que una empresa en cuestión ve la RSE fundamentalmente como una respuesta estratégica capaz de generar una ventaja competitiva, es probable que la racionalidad subyacente que predomina entre sus directivos sea económico-estratégica, y que las ideas de éstos acerca del rol de su organización en la sociedad se ciñan a la concepción constreñida de maximización de utilidades. Los análisis realizados en este escenario posiblemente estarán sesgados por los fallos y limitaciones propios de las perspectivas ofrecidas por la respuesta social corporativa, la teoría institucional, de los stakeholders o la ciudadanía corporativa. Así, para lograr el cambio en el sentido deseado, habrán de utilizarse teorías basadas en racionalidades y en concepciones complementarias que se ajusten a las necesidades de dicho cambio.

Esta investigación no está exenta de limitaciones, asociadas a la propia naturaleza conceptual del trabajo, tales como la dificultad de generalización de las conclusiones, además, dicha generalización también se ve condicionada por el método de selección de las contribuciones analizadas, ya que contemplar únicamente aquellos trabajos considerados clave o seminales puede haber dejado fuera de la identificación algunas teorías menos utilizadas para el estudio de la RSE. Finalmente, las particularidades de las bases de datos empleadas para la obtención de los artículos estudiados introducen un sesgo derivado del predominio de documentos en lengua inglesa provenientes de países de cultura anglosajona.

Las limitaciones expuestas invitan de forma natural a trazar líneas futuras de investigación que complementen y contrasten los hallazgos obtenidos en este trabajo. De este modo, se plantea la necesidad de llevar a cabo trabajos cuantitativos que permitan identificar qué grupos de teorías (con sus racionalidades y las concepciones del rol de la empresa en la sociedad que implican) predominan en la literatura de RSE en diferentes sectores productivos, países o áreas geográficas y culturas. Otra posibilidad sería estudiar si los outputs –en términos financieros, de gobierno corporativo o de marketing- generados por cada una de las siete visiones de la RSE identificadas varían significativamente, y en qué forma lo hacen.

Por último, es importante recalcar que la clasificación propuesta no puede ser -ni lo pretende-, una categorización concluyente, sino una herramienta que asista a la mejor comprensión de la estructura de las teorías y perspectivas teóricas sobre RSE, por lo que las aportaciones de este trabajo resultan útiles tanto para investigadores como para profesionales interesados en el estudio de la RSE.

NOTAS AL PIE DE PÁGINA

1. Este trabajo ha sido financiado por el Proyecto de Investigación con referencia PROMEP/103-5/09/4242 de la Secretaría de Educación Pública del Gobierno de México.

2. Debido a limitaciones de espacio no se ha incorporado en este artículo la lista de los 190 trabajos base, sin embargo, ésta puede solicitarse a los autores de este documento.

REFERENCIAS BIBLIOGRÁFICAS

1. Ackerman, R.W. (1973). How companies respond to social demands. Harvard Business Review, 51(4), 88.

2. Alvarado, A. y Palafox, A. (2004). Desarrollo turístico sustentable: un enfoque mercadológico. En J. Castellanos, E. de la Paz, J. Marx y C. Rautenstrauch (Eds.), IV International Conference on Applied Enterprise Science (pp.19-25). Aachen, Alemania: Shaker Verlag.

3. Alvarado, A. y Schlesinger, M.W. (2008). Dimensionalidad de la responsabilidad social empresarial percibida y sus efectos sobre la imagen y la reputación: una aproximación desde el modelo de Carroll. Estudios Gerenciales, 24(108), 37-59. Recuperado de http://bibliotecadigital.icesi.edu.co/biblioteca_digital/bitstream/item/1799/1/2dimensionalidad_RSE.pdf

4. Argandoña, A. (1998). The Stakeholder Theory and the Common Good. Journal of Business Ethics, 17(9), 1093-1102.

5. Avi-Yonah, R.S. (2005). The cyclical transformations of the corporate form: a historical perspective on corporate social responsibility. Delaware Journal of Corporate Law, 30(3), 767-818.

6. Baron, D.P. (2001). Private Politics, Corporate Social Responsibility, and Integrated Strategy. Journal of Economics & Management Strategy, 10(1), 7-45.

7. Beliveau B., Cottrill, M. y O’Neill, H.M. (1994). Predicting Corporate Social Responsiveness: A model drawn from three perspectives. Journal of Business Ethics, 13, 731-738.

8. Bigné, E., Alvarado, A., Currás, R. y Rivera, J. (2010). Latest evolution of academic research in corporate social responsibility: an empirical analysis. Social Responsibility Journal, 6(3), 332-344.

9. Caldwell, C. y Karri, R. (2005). Organizational Governance and Ethical Systems: a Covenantal Approach to Building Trust. Journal of Business Ethics, 58(1-3), 249.

10. Carr, A. (1968). Is Business Bluffing Ethical? Harvard Business Review, 46(1), 143.

11. Carrigan, M. y Attalla, A. (2001). The myth of the ethical consumer – do ethics matter in purchase behaviour? Journal of Consumer Marketing, 18(7), 560-578.

12. Carroll, A.B. (1979). A three-dimensional conceptual model of corporate performance. The Academy of Management Review, 4(4), 17.

13. Carroll, A.B. (1998). The Four Faces of Corporate Citizenship. Business and Society Review, 100(1), 1-7.

14. Carroll, A.B. (1999). Corporate social performance and stakeholder thinking: the work and influence of Max B.E. Clarkson. Business and Society, 38(1), 15.

15. Carroll, A.B. (2000). A commentary and an overview of key questions on corporate social performance measurement. Business and Society, 39(4), 466.

16. Coase, R.H. (1937). The Nature of the Firm. Económica, 4(16), 386-405.

17. Coelho, P.R.P., McClure, J.E. y Spry, J.A. (2003). The social responsibility of corporate management: a classical critique. Mid - American Journal of Business, 18(1), 15-24.

18. Cooper, R. W. y Frank, G. L. (1997). Helping Professionals in Business Behave Ethically: Why Business Cannot Abdicate Its Responsibility to the Profession. Journal of Business Ethics, 16(12/13), 1459-1466.

19. Cortina, A. (2002). La naturaleza pública de las éticas aplicadas. Revista Iberoamericana de Educación, 29, 45-64.

20. Davis, J.H., Schoorman, F.D. y Donaldson, L. (1997). Toward a Stewardship Theory of Management. The Academy of Management Review, 22(1), 20-47.

21. De Bakker, F.G.A., Groenewegen, P. y Den Hond, F. (2005). A Bibliometric Analysis of 30 Years of Research and Theory on Corporate Social Responsibility and Corporate Social Performance. Business & Society, 44(3), 283-317.

22. Donaldson, L. y Davis, J.H. (1991). Stewardship Theory or Agency Theory: CEO Governance and Shareholder Returns. Australian Journal of Management, 16(1), 49.

23. Donaldson, T. (1982). Corporations and Morality. Englewood Cliff, NJ: Prentice Hall.

24. Donaldson, T. y Dunfee, T.W. (1994). Toward a unified conception of business ethics: integrative social contracts theory. The Academy of Management Review, 19(2), 252.

25. Donaldson, T. y Dunfee, T.W. (1999). When ethics travel: The promise and peril of global business ethics. California Management Review, 41(4), 45.

26. Donaldson, T. y Preston, L.E. (1995). The Stakeholder Theory of the Corporation: Concepts, Evidence, and Implications. The Academy of Management Review, 20(1), 65-91.

27. Eberhard-Harribey, L. (2006). Corporate social responsibility as a new paradigm in the European policy: how CSR comes to legitimate the European regulation process. Corporate Governance, 6(4), 358.

28. Eisenhardt, K.M. (1989). Agency Theory: An Assessment and Review. The Academy of Management Review, 14(1), 57-74.

29. Epstein, E.M. (1987). The Corporate Social-Policy Process - Beyond Business Ethics, Corporate Social- Responsibility, and Corporate Social Responsiveness. California Management Review, 29(3), 99.

30. Fischer, J. (2004). Social Responsibility and Ethics: Clarifying the Concepts. Journal of Business Ethics, 52(4), 381.

31. Fontrodona, J. y Sison, A.J. (2006). The Nature of the Firm, Agency Theory and Shareholder Theory: a critique from Philosophical Anthropology. Journal of Business Ethics, 66(1), 33-42.

32. Freeman, R.E. y Reed, D.L. (1983). Stockholders and Stakeholders: a New Perspective on Corporate Governance. California Management Review, 25(3), 88.

33. Friedman, M. (1962). Capitalism and Freedom. Chicago, IL: University of Chicago Press.

34. Friedman, M. (1970, 13 de septiembre). The social responsibility of Business is to increase its profits. New York Times Magazine. Recuperado de http://www.colorado.edu/studentgroups/libertarians/issues/friedman-soc-resp-business.html

35. Garriga, E. y Melé, D. (2004). Corporate Social Responsibility Theories: Mapping the Territory. Journal of Business Ethics, 53(1- 2), 51-71.

36. Gerde, V.W. y Wokutch, R.E. (1998). 25 years and going strong. Business and Society, 37(4), 414.

37. Guillén, M. (2006). Ética en las organizaciones: construyendo confianza. Madrid: Pearson Educación.

38. Guimaráes, R. (1994). El desarrollo sustentable żpropuesta alternativa o retórica neoliberal? Revista EURE, 20(61), 41-56.

39. Hunt, S.D. y Vitell, S.J. (1986). A General Theory of Marketing Ethics. Journal of Macromarketing, 6(1), 5.

40. Jensen, M.C. y Meckling, W.H. (1976). Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, 3(4), 305- 360.

41. Jones, T.M. (1980). Corporate Social Responsibility Revisited, Redefined. California Management Review, 22(3), 59.

42. Kaku, R. (1997). The path of Kyosei. Harvard Business Review, 75(4), 55.

43. Lantos, G. P. (2001). The boundaries of strategic corporate social responsibility. Journal of Consumer Marketing, 18(7), 595-632.

44. Logsdon, J.M. (2004). Global Business Citizenship: Applications to Environmental Issues. Business and Society Review, 109(1), 67.

45. Logsdon, J.M. y Wood, D.J. (2002). Business citizenship: From domestic to global level of analysis. Business Ethics Quarterly, 12(2), 155.

46. Luo, X. y Bhattacharya, C.B. (2006). Corporate social responsibility, customer satisfaction, and market value. Journal of Marketing, 70(4), 1-18.

47. Maignan, I. y Ferrell, O.C. (2001). Corporate citizenship as a marketing instrument - Concepts, evidence and research directions. European Journal of Marketing, 35(3/4), 457.

48. Maignan, I. y Ferrell, O.C. (2004). Corporate Social Responsibility and Marketing: an Integrative Framework. Journal of the Academy of Marketing Science, 32(1), 3-19.

49. Maignan, I., Ferrell, O. y Ferrell, L. (2005). A stakeholder model for implementing social responsibility in marketing. European Journal of Marketing, 39(9/10), 956- 977.

50. Maignan, I. y Hult, G.T.M. (1999). Corporate Citizenship: Cultural antecedents and business benefits. Journal of the Academy of Marketing Science 27(4), 455-469.

51. Matten, D., Crane, A. y Chapple, W. (2003). Behind the mask: Revealing the true face of corporate citizenship. Journal of Business Ethics, 45(1-2), 109.

52. McCann, D.P. (1997). On moral business: a theological perspective. Review of Business, 19(1), 9.

53. McWilliams, A. y Siegel, D. (2001). Corporate social responsibility: a theory of the firm perspective. The Academy of Management Review, 26(1), 117.

54. McWilliams, A., Siegel, D.S. y Wright, M. (2006). Corporate Social Responsibility: Strategic Implications (Editorial). Journal of Management Studies, 43(1), 1-18.

55. Meijer, M.M., de Bakker, F.G.A., Smit, J.H. y Schuyt, T. (2006). Corporate giving in the Netherlands 1995-2003: exploring the amounts involved and the motivations for donating. International Journal of Nonprofit and Voluntary Sector Marketing, 11(1), 13-28.

56. Menon, A. y Menon, A. (1997). Enviropreneurial marketing strategy: the emergence of corporate environmentalism as market strategy. Journal of Marketing, 61(1), 51.

57. Mercado, P. y García, P. (2007). La responsabilidad social en empresas del Valle de Toluca (México): un estudio exploratorio. Estudios Gerenciales, 23(102), 119-135. Recuperado de http://bibliotecadigital.icesi.edu.co/biblioteca_digital/bitstream/item/1082/1/Responsabilidad_social_empresas_valle_Toluca.pdf

58. Miller, D. y Shamsie, J. (1996). The resource-based view of the firm in two environments: the Hollywood film studios from 1936 to 1965. Academy of Management Journal, 39(3), 519-543.

59. Murphy, E. (1978). An Evolution: Corporate Social Responsiveness. University of Michigan Business Review, 30(6), 19.

60. Murphy, R. y Crowther, D. (2002). Social responsibility and marketing: an agenda for research. Management Decision, 40(4), 302-309.

61. Nasi, J., Nasi, S., Phillips, y Zyglidopoulos, S. (1997). The evolution of corporate social responsiveness: an exploratory study of Finnish and Canadian Forestry Companies. Business & Society, 36(3), 296-321.

62. Neubaum, D.O. y Zahra, S.A. (2006). Institutional Ownership and Corporate Social Performance: The Moderating Effects of Investment Horizon, Activism, and Coordination. Journal of Management, 32(1), 108-131.

63. Orts, E.W. y Strudler, A. (2002). The ethical and environmental limits of stakeholder theory. Business Ethics Quarterly, 12(2), 215-233.

64. Palazzo, G. y Richter, U. (2005). CSR Business as Usual? The Case of the Tobacco Industry. Journal of Business Ethics, 61(4), 387.

65. Polonsky, M. J. y Scott, D. (2005). An empirical examination of the stakeholder strategy matrix. European Journal of Marketing, 39(9/10), 1199- 1215.

66. Quazi, A.N. (2003). Identifying the determinants of corporate managers’ perceived social obligations. Management Decision, 41(9), 822- 831.

67. Reisel, W.D. y Sama, L.M. (2003). The distribution of life-saving pharmaceuticals: viewing the conflict between social efficiency and economic efficiency through a social contract lens. Business & Society Review, 108(3), 365-388.

68. Robin, D. y Reidenbach, R.E. (1987). Social Responsibility, ethics, and marketing strategy: Closing the gap between concept and application. Journal of Marketing, 51(1), 44-58.

69. Rumelt, R. P. (1984). Towards a strategic theory of the firm. En R.B. Lamb (Ed.), Competitive strategic management (pp. 556-70). Englewood Cliffs, NJ: Prentice-Hall.

70. Sama, L.M. (2006). Interactive effects of external environmental conditions and internal firm characteristics on MNEs’ choice of strategy in the development of a code of conduct. Business Ethics Quarterly, 16(2), 137-165.

71. Smith, C.N. (2001). Ethical guidelines for marketing practice: A reply to Gaski & some observations on the role of normative marketing ethics. Journal of Business Ethics, 32(1), 3-18.

72. Smyth, R. y Lo, D. (2000). Theories of the Firm and the Relationship between Different Perspectives on the Division of Labour. Review of Political Economy, 12(3), 333-349.

73. Sternberg, E. (1997). The Defects of Stakeholder Theory. Corporate Governance: An International Review, 5(1), 3.

74. Svensson, G. (2005). The spherical marketing concept: a revitalization of the marketing concept. European Journal of Marketing, 39(1/2), 5-15.

75. Swaen, V. y Maignan, I. (2003). Organizational citizenship and corporate citizenship: two constructs, one research theme? En L.T. Sheb, L. Pelton y O.C. Ferrell (Ed.), Business Rites, Writs and Responsibilities: Readings on Ethics and Social Impact Management (pp.107-134). Estados Unidos: Michael J. Coles College of Business.

76. van Marrewijk, M. (2003). Concepts and definitions of CSR and corporate sustainability: Between agency and communion. Journal of Business Ethics, 44(2/3), 95.

77. Vitell, S.J. y Paolillo, J.G. (2004). A cross-cultural study of the antecedents of the perceived role of ethics and social responsibility. Business Ethics, 13(2-3), 185-199.

78. Waddock, S. (2004). Parallel Universes: Companies, Academics, and the Progress of Corporate Citizenship. Business & Society Review, 109(1), 5-42.

79. Waldman, D.A., Siegel, D.S. y Javidan, M. (2006). Components of CEO Transformational Leadership and Corporate Social Responsibility. Journal of Management Studies, 43(8), 1073.

80. Wartick, S. L. y Cochran, L. (1985). The Evolution of the Corporate Social Performance Model. The Academy of Management Review, 10(4), 758-769.

81. Wheeler, D., Colbert, B. y Freeman, R.E. (2003). Focusing on value: Reconciling corporate social responsibility, sustainability and a stakeholder approach in a network world. Journal of General Management, 28(3), 1.

82. Windsor, D. (2006). Corporate Social Responsibility: Three Key Approaches. Journal of Management Studies, 43(1), 93-114.

83. Wokutch, R.E. y Shepard, J.M. (1999). The maturing of the Japanese economy: Corporate social responsibility implications. Business Ethics Quarterly, 9(3), 527.

84. Wood, D.J. (1991). Social Issues in Management: Theory and Research in Corporate Social Performance. Journal of Management, 17(2), 383.

85. Zenisek, T.J. (1979). Corporate Social Responsibility: A Conceptualization Based on Organizational Literature. The Academy of Management Review, 4(3), 359-368.