ARTÍCULOS

Gestión del riesgo cambiario: aplicación a una empresa exportadora peruana

Management of exchange risk: application for a Peruvian exporting company

Gestão do risco de câmbio: aplicada a uma empresa exportadora do Peru

Edmundo Lizarzaburua, Luis Berggrunb

aProfesor–Investigador, Universidad ESAN, Lima, Perú

Autor para correspondencia. Av. Velasco Astete, 1249, Chacarilla, Surco, Lima, Perú. Correo electrónico: elizarzaburub@gmail.com (E. Lizarzaburu).

bProfesor–Investigador, Universidad Icesi, Cali, Colombia

Historia del artículo:

Recibido el 29 de junio de 2011

Aceptado el 16 de septiembre de 2013

Resumen

El presente trabajo tiene como objetivo evaluar y cuantificar el riesgo cambiario en una empresa exportadora. Se inicia explicando el riesgo cambiario, seguido de un análisis cualitativo de volatilidad cambiaria del dólar versus el nuevo sol. Este análisis resulta relevante, debido a que cada país tiene diversas características cambiarias, lo que al final impacta en el flujo de divisas, en la cotización cambiaria, entre otras. Asimismo, se exploran otros instrumentos financieros, como el factoring con recurso y el Non delivery forward, como alternativas de cobertura. Para el análisis, el rango de fechas es desde enero de 2010 a diciembre de 2012.

Palabras Clave: Tipo de cambio, Nuevo sol, Riesgo cambiario, Exposición cambiaria.

Clasificación JEL: F37.

Abstract

This paper aims to assess and quantify the exchange risk in an exporting firm. It begins by explaining currency risk, followed by a qualitative analysis of the dollar exchange rate volatility against the Nuevo Sol. This analysis is relevant, because each country has different exchange characteristics, which in the end impacts on the currency flow and exchange rate, among others. It also explores other financial instruments such as factoring with recourse and Non–Deliverable Forward as coverage alternatives. The range for the analysis is from January 2010 to December 2012.

Keywords: Exchange rate, Nuevo sol, Exchange risk, Exposure to exchange risk.

JEL Clasification: F37.

Resumo

O presente trabalho tem como objectivo avaliar e quantificar o risco de câmbio numa empresa exportadora. Iniciase explicando o risco cambial, depois realizase uma análise quantitativa da volatilidade cambial do dólar versus o novo sol. Esta análise é importante devido ao facto de cada país ter características cambiais diferentes, o que, no final, tem impacto no fluxo de divisas, na quotização cambial, entre outros aspectos. Também se exploram outros instrumentos financeiros, tais como o factoring, com recurso ao Non delivery foward como alternativas de cobertura. Analisou-se o período de tempo desde Janeiro de 2010 a Dezembro de 2012.

Palavras-Chave: Tipo de câmbio, Novo sol, Risco cambial, Exposição cambial.

Classificação JEL: F37

1. Introducción

Es importante definir los conceptos de riesgo cambiario y exposición cambiaria. Según Adler y Dumas (1984), el riesgo cambiario es un concepto relacionado con la desviación a lo previsto en la tasa de cambio de una moneda; mientras que el tema de la exposición cambiaria es el monto en moneda extranjera que maneja una empresa a través de diferentes instrumentos financieros.

Asimismo, Adlel y Dumas (1984) comentan que existen 3 elementos que distinguen el riesgo cambiario de cualquier otro concepto financiero. Primero, el monto de la exposición cambiaria; segundo, dicho monto debe representar un porcentaje importante para el activo financiero total; tercero, la medición debe ser realizada con las técnicas especializadas, y que lo expuesto debe ser cubierto a través de un mecanismo. Incluso, Stulz (1984) señala que el valor óptimo de la cobertura de una moneda es igual en el valor de la exposición solo que con el signo contrario.

Por su parte, Froot, Scharfstein y Stein (1993) explican que la gestión del riesgo es un tema preocupante para las corporaciones, resaltando entre las principales preocupaciones de los gerentes financieros.

De esta forma, Makar, DeBruin y Huffman (1999) investigan sobre cómo utilizan las grandes empresas multinacionales estadounidenses los derivados de divisas para administrar el riesgo cambiario, tomando en consideración las divisas de las diversas operaciones realizadas.

Asimismo, Triantis (2003) considera que la gestión de riesgos financieros, incluido el cambiario, en una compañía debe estar acompañada de opciones reales, tales como inversiones en países del origen de la moneda. Además, menciona que una empresa que es capaz de tomar ventaja de sus opciones reales y emplear contratos financieros que reduzcan su riesgo entiende en su totalidad el valor de los beneficios de una estrategia de gestión de riesgos.

Adicionalmente, dentro del riesgo cambiario se presenta la volatilidad del instrumento, y como Chowdhury y Sarno (2004) destacan, la volatilidad del tipo de cambio juega un rol importante en la diversificación internacional del portafolio de inversiones y en varios otros aspectos de la política económica, en particular, en la determinación de la incertidumbre en torno a los precios de las exportaciones e importaciones, el valor de las reservas internacionales y las posiciones abiertas en moneda extranjera, y el valor en moneda nacional de los pagos de la deuda y las remesas de los trabajadores que, a su vez, puede afectar a los salarios nacionales, los precios, la producción y el empleo.

Es importante señalar que el riesgo cambiario puede ser definido como: ''Las variaciones en los tipos de cambio de la moneda local frente al dólar o al euro pueden ser causa de pérdidas, o de ganancias, considerables para el inversor extranjero. El riesgo de cambio a corto plazo puede ser fácilmente cubierto con los mecanismos disponibles en el sistema financiero pero a largo plazo, que es el horizonte en el que opera la inversión directa, los seguros de cambio no son eficientes'' (Rodríguez, 2012, p. 118).

Asimismo, la utilidad de la gestión del riesgo cambiario (Capstaff, Marshall y Hutton, 2007) no se debería cuantificar mediante la comparación de los resultados de las estrategias de cobertura frente al escenario de no haberlo empleado. Por el contrario, debería cuantificarse como la posibilidad de generar certeza en un contexto de incertidumbre y poder tomar las decisiones pertinentes, y para ello es necesario el apoyo del más alto nivel gerencial de la compañía (Berggrun, Espana y Lopez, 2011).

Cabe resaltar que la administración del riesgo cambiario es una tarea que debe involucrar no solo al área financiera de una compañía, sino al nivel de la alta gerencia, de manera que las decisiones que se tomen cuenten con la aprobación necesaria.

Esto es significativo debido a que la cobertura del riesgo cambiario tiene como propósito generar certidumbre sobre los flujos futuros de la empresa a fin de garantizar los niveles esperados de rentabilidad, aunque estos no siempre sean los óptimos (Peña y Ríos, 2011). Sin embargo, esta administración debe ser realizada de manera que no se vuelva una actividad redundante, pues la especulación sobre el tipo de cambio es una actividad demandante y que puede distraer a las empresas del foco de su negocio.

El manejo del riesgo cambiario debe ser comprendido en su totalidad, debido a que es recomendable que las empresas exportadoras se centren en innovar, buscar ventajas competitivas en mercados nuevos y actuales, buscar la eficiencia en los procesos y generar valor para los clientes y sus accionistas; y no en especular o buscar ganancias con la tasa de cambio, que es una especialidad de entidades financieras.

En el ámbito latinoamericano, el riesgo cambiario se puede intensificar para un negocio exportador en un contexto de un régimen de tasa de cambio flexible, dentro del cual el valor de la moneda extranjera en moneda local fluctúa libremente, pues los valores que posee una empresa en moneda extranjera varían en función de la cotización (Berggrun et al., 2011).

Este escenario genera una incertidumbre en cuanto al futuro y, por ende, un riesgo que la empresa exportadora debe afrontar.

Por tanto, resulta necesario que el riesgo cambiario sea administrado adecuadamente por las empresas expuestas a él; de manera que se pueda cuantificar el riesgo al que están expuestas (por ejemplo, a través de la metodología del Valor en Riesgo (VaR) y tomar las medidas necesarias para mitigarlo a fin de que no afecte a los resultados financieros de la empresa

Debido al creciente intercambio comercial, cada vez es más recurrente que las empresas latinoamericanas opten por mecanismos de gestión de riesgos (Peña y Ríos, 2011). Un mecanismo o metodología es el modelo de VaR, un método de valuar o medir riesgo que emplea técnicas estadísticas estándares que comúnmente se usan en otros campos técnicos.

De manera formal, el VaR mide la peor pérdida esperada sobre un intervalo de tiempo dado bajo condiciones normales de mercado en un nivel de confianza estadística (o probabilidad estadística). Sustentado en sólidos fundamentos técnicos, el VaR otorga a sus usuarios una medida sumaria de los riesgos de mercado (Zambrano, 2003).

La definición estándar del VaR, que es la misma que emplea JP Morgan que inicialmente sistematizó y ofreció esta herramienta al mercado en 1994 a través de Riskmetrics, consiste en la cantidad máxima probable que se puede perder en una cartera de trading como consecuencia de movimientos adversos de los precios de mercado, con una probabilidad dada y sobre un horizonte temporal determinado. La probabilidad se determina con base en la elección de un intervalo de confianza (95 a 99%) sobre una serie de retornos modelada1.

Es relevante señalar que el empleo de instrumentos de cobertura del riesgo cambiario puede representar algunas veces pérdidas sobre la cotización futura; sin embargo, es una decisión que se tomó con el propósito de generar certeza. Incluso, Hull (2009) comenta que se puede obtener una pérdida al no realizar alguna opción.

A continuación se desarrolla el marco teórico referido a la volatilidad cambiaria aplicada a 3 países latinoamericanos; posteriormente, se desarrollan las alternativas del riesgo cambiario, pasando al ejemplo aplicado, y posteriormente, se exponen las conclusiones del presente trabajo.

2. Análisis de la volatilidad cambiaria

A continuación se procederá a realizar el análisis de la volatilidad cambiaria siendo esto relevante por el impacto en la generación de ingresos de las empresas (Géczy, Minton y Schrand, 1997). En este caso, se tiene como escenario una empresa exportadora peruana tomando como base que realiza operaciones en dólares americanos y su contabilidad local es en nuevos soles (o solo soles)2.

Para ello, cabe detenerse a explicar la metodología que se ha de emplear para evaluar el rendimiento de las monedas. Este es el rendimiento continuamente compuesto o rendimiento logarítmico de un activo (Marín y Rubio, 2001), que es calculado a partir del logaritmo natural de su precio bruto.

A continuación se muestra la fórmula referida al cálculo de la volatilidad:

rt: rendimiento de un activo financiero en un horizonte de tiempo (t)

Pt: valor de un activo financiero en el período (t)

Pt-1: valor de un activo financiero en el período anterior (t-1)

Adicionalmente, se procederá a resaltar la volatilidad de la moneda con base en su rendimiento diario, donde no se emplearán los modelos de volatilidad condicional variable (ARCH, GARCH, IGARCH, EGARCH, ARCH-M, TARCH, etc.) debido a que este no es el tema central del presente caso. No obstante, no se descartaría emplear estas herramientas para un siguiente estudio más profundo de la volatilidad cambiaria.

Es importante señalar que la economía peruana es una economía dolarizada en un porcentaje importante, a diferencia de otras como Chile o Colombia. Donde según Armas, Alain y Levy (2006): ''La dolarización financiera es una de las características principales de la banca peruana'' (p. 376), la cual se agudiza con el proceso hiperinflacionario de fines de la década de 1980, ya que al perder valor la moneda local, los agentes buscaron proteger el valor de sus activos a través de la compra de activos en moneda extranjera.

De esta forma, a fin de poder realizar un análisis más profundo, se procederá a comparar la volatilidad cambiaria de la moneda local de Perú (nuevo sol) frente al dólar estadounidense, con las monedas locales de Colombia y Chile. Se seleccionaron dichos países debido a que sus mercados bursátiles han procedido a una unificación, creando a partir de 2011 el Mercado Integrado Latinoamericano (MILA). Según el MILA, el propósito de la integración es diversificar, ampliar y hacer más atractiva la negociación de alternativas de inversión para inversionistas tanto locales como extranjeros3. Entre las ventajas de esta integración destacan para los inversionistas mayores oportunidades de inversión, para los emisores representa una forma más eficaz y económica de captar recursos, y para los intermediarios, permite fomentar plazas bursátiles más eficaces y amplias (Martínez, Narváez y Echeverry, 2012).

Si bien la integración ha ido encaminada hasta generarse el índice denominado S&P MILA 40 (Standard & Poor's - Mercado Integrado Latinoamericano compuesto por 40 empresas que listan sus acciones en una de las bolsas de Lima, Bogotá o Santiago), un índice de renta variable con acciones de los 3 países, así como la creación de fondos mutuos orientados a la inversión en dicho mercado (Martínez et al., 2012); todavía existen retos pendientes para lograr una completa unificación, principalmente en el tema tributario (Gálvez, 2012).

A continuación se muestran las gráficas de rentabilidad en el tiempo de las monedas antes señaladas:

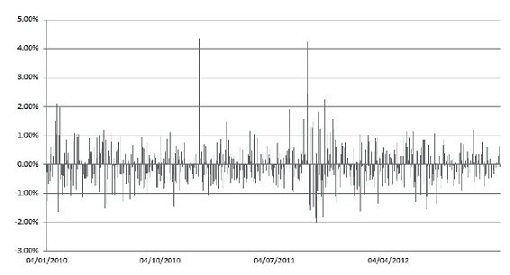

• Peso chileno: la variación del rendimiento (rt) del tipo de cambio (TC) chileno, que puede verse en la figura 1, es elevada, alcanzando niveles de variación por encima del 4% diario, siendo el límite superior habitual el 1%.

Figura 1. Volatilidad cambiaria peso chileno vs. dólar estadounidense. Fuente: elaboración propia a partir de los datos del Banco Central de Chile.

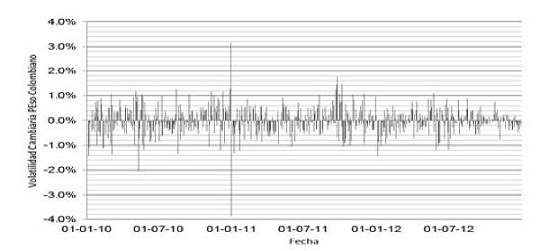

• Peso colombiano: la variación del rendimiento (rt) del TC colombiano, que puede verse en la figura 2, ha sido en menor grado que la chilena. Llegando a superar el 1,5% diario.

Figura 2. Volatilidad cambiaria peso colombiano vs. dólar estadounidense. Fuente: elaboración propia a partir de los datos del Banco de la República de Colombia.

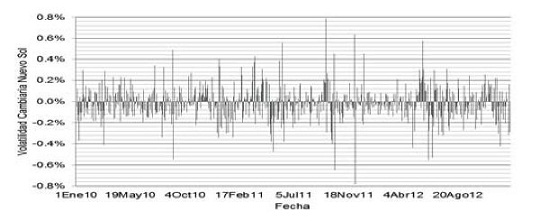

• Nuevo sol: la variación (rt) diaria peruana, que puede verse en la figura 3, es menor a la chilena, apenas superando el 1% de variación diaria4.

Figura 3. Volatilidad cambiaria nuevo sol vs. dólar estadounidense. Fuente: elaboración propia a partir de los datos del Banco Central de Reserva de Perú.

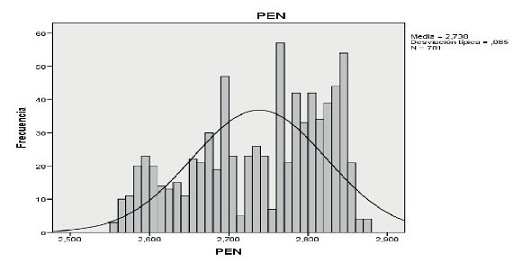

Asimismo, se utilizó el software SPSS versión 21 para procesar la información de los tipos de cambio y se obtuvo el histograma que puede apreciarse en la figura 4 (son más de 31 datos).

Figura 4. Histograma del precio del tipo de cambio nuevo sol vs. dólar. Es importante señalar que esta volatilidad se ha acentuado en el primer trimestre de 2013, producto de diversos factores de la economía peruana.

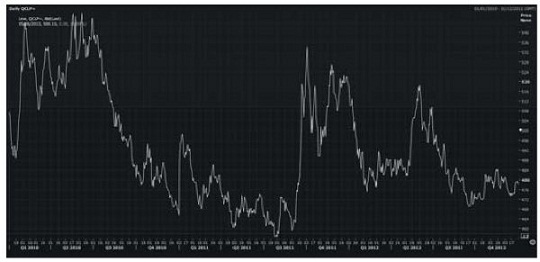

A continuación, en la figura 5, se muestra la evolución (en el período de evaluación) del tipo de cambio peruano.

Figura 5. Evolución del precio del tipo de cambio nuevo sol vs. dólar estadounidense. Fuente: elaboración propia a partir de los datos del Banco Central de Reserva de Perú yThompson Reuters.

En la figura 6 se muestra la evolución del tipo de cambio chileno.

Figura 6. Evolución del precio del peso chileno vs. dólar estadounidense. Fuente: elaboración propia a partir de los datos del Banco Central de Chile yThompson Reuters.

En la figura 7 se muestra la evolución del tipo de cambio colombiano.

Figura 7. Evolución del precio del peso colombiano vs. dólar estadounidense. Fuente: elaboración propia a partir de los datos del Banco de la República de Colombia yThompson Reuters.

3. Alternativas para minimizar el riesgo cambiario

Dentro del contexto norteamericano, De Marzo y Duffie (1995) comentan que se pueden emplear forwards y futuros para reducir el riesgo cambiario, y que estos están dentro del marco de la regulación contable norteamericana. Este mismo producto es empleado por diversas empresas en Latinoamérica.

Miller (1994) define que un contrato de forward o contrato adelantado es un acuerdo para la entrega de una divisa, producto o instrumento financiero a un precio determinado en el momento, cuya entrega y liquidación se realizará en una fecha futura.

Bodie (2003) añade que estos contratos de forward son muy parecidos a los contratos de futuro; la diferencia consiste en que los forward son contratos privados, es decir, extrabursátiles entre 2 instituciones financieras o entre una institución financiera y uno de sus clientes; mientras que los contratos de futuro son negociados en un mercado organizado, ante lo cual es importante señalar que ''los derivados financieros son útiles para la administración de riesgos, debido a que pueden reducir costos, mejorar los rendimientos, y permitir a los inversionistas manejar los riesgos con mayor certidumbre y precisión, aunque, usados con fines especulativos, pueden ser instrumentos muy riesgosos, puesto que tienen un alto grado de apalancamiento y son a menudo más volátiles que el instrumento subyacente'' (Gray y Place, 2003, p. 1).

Por otra parte, ''Un derivado es un producto financiero cuyo valor depende directamente del precio de otro activo, al cual se le denomina activo subyacente'' (Madura, 2010, p. 323). Estos activos subyacentes pueden ser tasas de interés, acciones, valores de renta fija y otros instrumentos financieros, así como bienes físicos (commodities). De esta manera, un contrato de derivado financiero fija el precio futuro para un activo subyacente a una fecha determinada.

Madura (2010) precisa que un contrato de forward de tipo de cambio es el contrato entre una corporación y un banco comercial para cambiar una divisa por otra a un tipo de cambio específico (tipo de cambio forward) en una fecha futura. Sin embargo, Berggrun et al. (2011) complementan la recomendación señalando que en Colombia se puede emplear también el factoring. Asimismo, en México existe la Bolsa de Derivados de México, cuyo propósito es planear, cubrir y administrar el riesgo financiero.

Revisando la oferta local peruana, los bancos (Banco Internacional del Perú y Banco de Crédito del Perú) en sus páginas web evidencian que existen 2 alternativas para minimizar el riesgo cambiario (el forward y el factoring):

• Forward: es la operación de un derivado financiero cuyo propósito es reducir el riesgo cambiario a partir de la fijación de un valor en el tipo de cambio en un período de tiempo futuro. De esta manera, se pueden planificar futuros ingresos y salidas en el flujo de caja de una empresa sin necesidad de estar expuesto a las volatilidades del mercado cambiario.

Según el Banco Internacional del Perú, entre sus ventajas destacan el acceso a plazos desde un día a un horizonte mayor, dependiendo de la institución financiera que se acceda, así como permitir el diseño de estrategias de cobertura y planificación para un correcto uso de la liquidez.

Incluso, si se desea, existe flexibilidad para el cumplimiento del contrato. Existen 2 modalidades de forward (Salas, 2007):

• Por entrega física (Delivery Forward): se da el intercambio físico de monedas al vencimiento de la operación, según el tipo de cambio pactado.

• Por compensación (Non Delivery Forward): al finalizar el período, llegada la fecha de vencimiento, se compensa con el diferencial entre el tipo de cambio pactado y el promedio de compra/venta del día (spot). Usualmente, el tipo de cambio del día empleado para su comparación es el de la Superintendencia de Banca, Seguros y AFP.

Sin embargo, por otro lado, también puede ocurrir que se emplee por un tiempo excesivo el planteamiento de la opción de forward que se debe tomar, donde variables como el plazo, la tasa, la institución, entre otras, puede distraer al personal de la empresa frente a la actividad principal de la misma. Adicionalmente, en el sistema financiero peruano se obliga a contar con una línea de crédito aprobada.

Por otro lado, la adquisición de un forward y su posterior contabilización en el activo de la empresa debe realizarse de acuerdo con la Norma Internacional de Contabilidad 39 que vela por el reconocimiento y valuación de los instrumentos financieros.

• Factoring: es un contrato financiero que establece que una empresa traslada a un tercero el servicio de cobranza futuro de los créditos y las facturas existentes a su favor por ventas de sus productos o servicios. A cambio, recibirá inmediatamente el monto de las facturas menos un descuento, calculado con base en una tasa de descuento previamente acordada (Semana Económica, 2008).

Entre sus principales ventajas se destacan (Semana Económica, 2008) que permite a las empresas obtener liquidez de manera rápida y disponer de un flujo de caja adecuado a los requerimientos del giro del negocio; permite reducir la exposición de la empresa al riesgo de crédito y reduce los costos para la administración de cuentas por cobrar.

Cabe resaltar que en el factoring existen 2 modalidades, tal como lo resalta el Banco Santander (2012):

• Factoring con recurso: la empresa que se encarga del cobro de las facturas no responderá en caso de impago, es decir, no asume el riesgo comercial.

• Factoring sin recurso: se produce el traslado del riesgo. La empresa encargada de la gestión y cobro de las facturas asume el riesgo de la cobranza.

En la actualidad, el empleo del factoring para las pequeñas y medianas empresas viene siendo apoyado en el Perú por el Ministerio de la Producción a través de su programa CreceMype.

Por otro lado, se han constituido fondos de inversión privados de factoring dirigidos a pequeñas y medianas empresas que venden el crédito para empresas peruanas. Tal es el caso de Compass Fondo de Inversión para Pymes, constituido en abril de 2004 por un monto de 55 millones de dólares estadounidenses (Compass Group, s.f. 2012).

4. Ejemplo aplicado

Debido a su modelo de operación, cuando una empresa exportadora queda expuesta al riesgo cambiario debe comenzar a gestionarlo de manera que se mitigue la incertidumbre del efecto de la tasa de cambio en sus resultados y se pueda garantizar la continuidad de la operación (Berggrun et al., 2011).

Es importante señalar que las operaciones comerciales en el Perú se deben reflejar en la moneda local (nuevo sol)5, salvo contadas excepciones. Es por ello que el exportador queda expuesto a la variación cambiaria (no es el único, pero para el caso de estudio solo se considera a los exportadores, pudiendo haberse tenido en cuenta a los importadores).

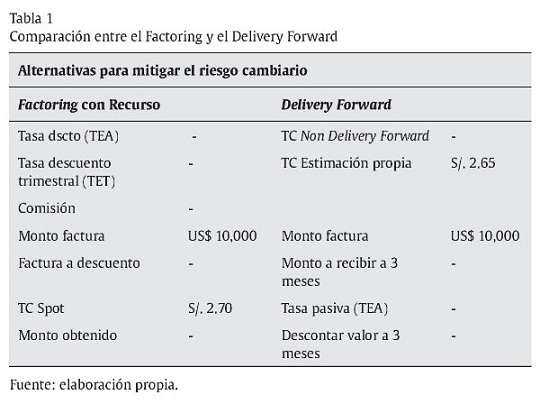

En este caso se plantea que un exportador de productos gastronómicos gourmet acuerda realizar un envío de Sacha Inchi6 hacia Estados Unidos.

El valor del envío es 10.000 dólares estadounidenses. El tipo de cambio a la fecha (mid price o promedio del tipo de cambio spot) es S/.2,70.7 La fecha de hoy es 19 de noviembre del 2011, mientras que el plazo de cobranza es 19 de febrero de 2012. Es decir, el plazo de la operación son 3 meses.

Si la cobranza la realizara hoy, cobraría 10.000 dólares estadounidenses x S/. 2,70 = S/. 27.000.00 dólares estadounidenses.

No obstante, debido a la tendencia a la baja del dólar estadounidense frente al nuevo sol peruano observada en la gráfica comentada anteriormente, el exportador espera que el tipo de cambio disminuya. Él estima que el tipo de cambio se situará en S/.2,65.

Por tanto, el exportador debe decidir si cubrirse frente al escenario de la apreciación de la moneda local o no actuar y esperar que el tipo de cambio no le impacte de manera significativa. El exportador opta por la opción de cobertura.

Frente a ello, se espera resolver las siguientes interrogantes para discutir:

1. ¿Cuál de las opciones de cobertura mencionadas en las líneas anteriores es la que más le conviene?

2. ¿Cuál es la volatilidad trimestral de cada moneda?

3. Explique las ventajas y desventajas de emplear un factoring o un forward.

4. Cómo se ve afectado el registro de las operaciones cuando una exportación es cancelada por el cliente a los 90 días de enviada al cliente.

Para poder formular el caso, es necesario contar con la información del tipo de cambio spot. Este se puede obtener a partir de la información de la Superintendencia de Administración Tributaria8; mientras que la información sobre las tasas factoring se encuentra en la Superintendencia de Banca, Seguros y AFP9.

La tabla 1, muestra las alternativas que se han de comparar.

5. Conclusiones

En el presente caso de estudio se realizó una evaluación de 2 alternativas de cobertura de este tipo de riesgo dentro del contexto del mercado financiero peruano. Estas son el delivery forward y el factoring con recurso. Previamente, se explica cada una de las alternativas, resaltando sus principales ventajas y desventajas como alternativas de cobertura, siendo uno de los objetivos que se sustenten y complementen estos puntos.

Es importante señalar que el manejo de operaciones ya cubiertas o coberturadas debe ser descartado del todo de la gestión de la tesorería de la empresa, considerando que pueden generarse ingresos adicionales para la compañía (tipo de cambio o de intereses), por lo que se requiere del apoyo de la alta dirección para su realización.

El presente trabajo resulta idóneo para ser empleado dentro del contexto actual del comercio internacional en Perú, en vista de los diversos acuerdos comerciales que ha suscrito y puesto en ejecución. Por tanto, contar con el conocimiento de cómo afrontar el impacto cambiario en las operaciones comerciales contribuirá a añadir valor a toda empresa con operaciones en moneda extranjera.

Luego de realizar un análisis de la volatilidad cambiaria del nuevo sol frente a las otras monedas del MILA, se concluye que la moneda nacional peruana fue menos volátil y más estable que el peso chileno y colombiano durante el horizonte de tiempo evaluado. Por lo tanto, la gestión del riesgo cambiario para las empresas exportadoras peruanas pudo haber sido una actividad no central en cuanto al desarrollo habitual de las operaciones de la compañía.

Este caso resulta una investigación preliminar y se puede profundizar en el análisis de alternativas tales como agregar mayores variables para la evaluación de estrategias de cobertura, modificar los valores actuales por otros que conduzcan a nuevos escenarios de evaluación, e incluso agregar una tercera alternativa de cobertura. Además, en el análisis de volatilidad se podría agregar otras monedas de la región tales como el peso mexicano o el real brasileño a fin de realizar una comparación más extensa.

Un aspecto que es importante y que ha sido poco estudiado es la composición de los mercados cambiarios en los diversos países de Latinoamérica. Por ejemplo, en el mercado peruano la circulación de dólares es libre, mientras que en Colombia o Chile solo se puede cancelar con la moneda local. Otro ejemplo que resulta relevante es que mientras en Perú la liquidación de las operaciones de tipo de cambios spot (full delivery) entre las entidades financieras son liquidadas a través del sistema de liquidación bruta en tiempo real del Banco Central de Reserva del Perú, en otros países tienen cámaras (Colombia) donde la liquidación de los dólares no es local.

Agradecimientos

Los autores agradecen a Miguel Gálvez, estudiante de la Universidad ESAN, y Gabriela Barriga por su colaboración.

Notas

1Revisar la pagina web http://www.riskmetrics.com/products/system/risk/techdoc

2Revisar la pagina web www.sunat.gob.pe

3Revisar la página web www.mercadointegrado.com/integration

4Es importante señalar que esta volatilidad se ha acentuado en el primer trimestre de 2013, producto de diversos factores de la economía peruana

5Revisar la página web www.sunat.gob.pe

6El Sacha Inchi (Plukenetia volúbilis L) es una semilla que pertenece a las oleaginosas. Es originario en el Perú y contiene omega 3, y es una semilla que es exportada por sus diversas propiedades (alto nivel de proteínas, omega 3, entre otras).

7Dato obtenido de Superintendencia de Administración Tributaria.

8Revisar la página http://www.sunat.gob.pe/cl-at-ittipcam/tcS01Alias

9Revisar la página http://www.sbs.gob.pe/0/modulos/JER/JER_Interna.aspx?ARE=0PFL=0JER=152

Bibliografía

Adler, M. y Dumas, B. (1984). Exposure to Currency Risk: Definition and Measurement. Financial Management, 13, 41-50.

Armas, A., Alain, I. y Levy, E. (2006). Dolarización Financiera: La Agenda de Política (1.ª ed.). Lima: Banco Central de Reserva del Perú y Fondo Monetario Internacional. Banco Santander (2012). Factoring y Confirming. [consultado 22 Ago 2013]. Disponible en: https://www.bancosantander.es/cssa/Satellite?cid=1210607214231pagename=SantanderComercial%2FProductGroups%2FSAN_ContenedorGeneral

Berggrun, L., Espana, L. y Lopez, J. (2011). Gestión del riesgo cambiario en una compañía exportadora. Estudios Gerenciales, 27, 219-238.

Bodie, Z. (2003). Thoughts on the Future: Life-Cycle Investing in Theory and Practice. Financial Analysts Journal, 59, 24-29.

Capstaff, J., Marshall, A. y Hutton, J. (2007). The Introduction of the Euro and Derivative Use in French Firms. Journal of International Financial Management and Accounting, 18, 1-17.

Chowdhury, I. y Sarno, L. (2004). Time-Varying Volatility in the Foreign Exchange Market: New Evidence on its Persistence and on Currency Spillovers. Journal of Business Finance & Accounting, 31, 759-793.

Compass Group (s.f., 2012). ¿Qué es compass fondo de inversión para pymes? [consultado 22 Ago 2013]. Disponible en: http://www.pagoaltoque.com/pymes.htm

De Marzo, P. y Duffie, D. (1995). Corporate Incentives for Hedging and Hedge Accounting. The Review of Financial Studies, 95, 743-771.

Froot, K.A., Scharfstein, D.S. y Stein, J.C. (1993). Risk managements coordinating corporate investment and financing policies. Journal of Finance, 48, 1629-1658.

Gálvez, V. (2012). Retos pendientes del MILA. Semanaeconomica. [consultado 1 Oct 2012]. Disponible en: http://semanaeconomica.com/articulos/91376-retospendientes-del-mila

Géczy, C., Minton, B. A. y Schrand, C. (1997). Why firms use currency derivatives. The Journal of Finance, 52, 1323-1354.

Gray, S.T. y Place, J. (2003). Derivados financieros (1.ª ed.). México, DF: Centro de Estudios Monetarios Latinoamericanos.

Hull, J. (2009). Introducción a los mercados de futuros y opciones (6.ª ed.). México, DF: Pearson Prentice Hall.

Madura, J. (2010). International financial management (1.ª ed.). Cincinnati, Ohio: Thomson South-Western College.

Makar, S.D., DeBruin, J. y Huffman, S.P. (1999). The management of foreign currency risk: derivatives use and the natural hedge of geographic diversification. Accounting and Business Research, 29, 229-237.

Marín, J. y Rubio, G. (2001). La evidencia empírica: una introducción. Economía Financiera (p. 363-388). Barcelona: Antoni Bosch.

Martínez, D., Narváez, G. y Echeverry, M. (2012). Ventajas del Mercado Integrado Latinoamericano MILA. [consultado 14 Nov 2012]. Disponible en: http://hdl.handle.net/10818/3943

Peña, P. y Ríos, A. (2011). Factoring, solución financiera al riesgo cambiario para pymes exportadoras colombianas. Autorregulador del mercado de valores de Colombia (AMV).

Miller, M.H. (1994). Innovación y Volatilidad en los mercados financieros. Madrid: Celeste Ediciones.

Rodríguez, N.D. (2012). El riesgo país en la inversión extranjera directa: concepto y modalidades de riesgo. Papeles de Europa, 109-129.

Salas, R. (2007). Cobertura de riesgo cambiario con productos de financieros derivados. [consultado 22 Ago 2013]. Disponible en: http://www.bcrp.gob.pe/docs/Publicaciones/Informes-Especiales/Cobertura-Cambiaria-Forwards-Riesgos.pdf

Semana Económica (2008). Factoring: fortalecimiento de los mecanismos de Financiación de las Pymes. [consultado 22 Ago 2013]. Disponible en: http://www.asobancaria.com/upload/docs/docPub4501_2.pdf

Stulz, R. (1984). Optimal Hedging Policies. Journal of Financial and Quantitative Analysis, 19, 127-140.

Triantis, A.J. (2003). Real Options. In Handbook of Modern Finance. New York: Ed. D. Logue and J. Seward. Research Institute of America.

Zambrano, M.A. (2003). Gestión del Riesgo cambiario: Una Aplicación del Valor en Riesgo para el mercado Peruano. Estudios Económicos del Banco Central de Reserva de Péru, 9, 223-263.