ARTÍCULOS

Retorno do investimento em formação da pequena empresa em Cartagena

Retorno de la inversión en entrenamiento de la pequeña empresa en Cartagena

Training Return-on-Investment in the small enterprise in Cartagena

Martha Yanez Contrerasa, Karina Acevedo Gonzalezb

aDocente e pesquisadora, Faculdade de Ciências Económicas, Universidade de Cartagena, Cartagena, Colômbia. Autor para correspondencia. Piedra de Bolívar, avenida del Consulado, calle 30, N.°48-152, Cartagena, Colombia. Correo electrónico: myanezc@unicartagena.edu.co (M. Yanez Contreras).

bJovem pesquisadora, Faculdade de Ciências Económicas, Universidade de Cartagena, Cartagena, Colômbia

Historial do artigo:

Recebido a 12 de julho de 2012

Aceite a 16 de setembro de 2013

Resumo

O investimento em formação é um importante determinante da produtividade e eficiência no trabalho. O presente artigo mostra os resultados da estimativa da taxa de retorno do investimento em formação da pequena empresa industrial em Cartagena. A metodologia proposta é a estimativa de uma função de produção Cobb Douglas, uma função de salários e uma função de custos de formação, funções estimadas através de modelos de efeitos fixos com variáveis instrumentais a partir do Método Generalizado dos Momentos. Os resultados mostram que um aumento em 10% nas horas de formação melhora a produtividade em 4,5%, mas essas não tem impacto sobre os salários. A taxa de retorno obtida é de o 6,2% com uma taxa de depreciação de 17%.

Palavras-chave: Formação, Método Generalizado dos Momentos, Retorno do investimento em formação, Variáveis instrumentais.

Classificação JEL: D92. J24. M53.

Resumen

La inversión en entrenamiento es un importante determinante de la productividad y eficiencia laboral. El presente artículo muestra los resultados de la estimación de la tasa de retorno de la inversión en entrenamiento en las pequeñas empresas industriales de Cartagena. La metodología propuesta es la estimación de una función de producción Cobb Douglas, una función de salarios y una función de costos de entrenamiento, funciones estimadas mediante modelos de efectos fijos con variables instrumentales a partir del método generalizado de los momentos. Los resultados muestran que un incremento en un 10% en las horas de entrenamiento aumenta la productividad en 4,5%, pero estas no tienen impacto sobre los salarios. La tasa interna de retorno obtenida es del 6,2% con una tasa de depreciación de 17%.

Palabras clave: Entrenamiento, Método Generalizado de los Momentos, Retorno de la inversión en entrenamiento, Variables instrumentales.

Clasificación JEL: D92, J24, M53.

Abstract

On the job training is a crucial factor in terms of productivity and labor efficiency. This article presents the results of calculating the return-on-investment in training in small industries in Cartagena. The proposed methodology is the estimation of a Cobb Douglas function, a wages function and a costs function, functions estimated through fixed effects regressions with instrumental variables implemented with a system-Generalized Method of Moments estimator. The results show that an increase of 10% in the hours of training, lead to an increase of 4.5% in the productivity, but does not have an impact on wages. The return rate obtained is roughly of 6.2%, with a depreciation rate of 17%.

Keywords: Training, Generalized Method of Moments, Training return-on-investment, Instrumental variables.

JEL Classification: D92. J24. M53.

1. Introdução

O retorno do investimento em capital humano é um tema que tem atraído a atenção de um grande número de economistas que têm elaborado uma extensa e sólida literatura sobre o tema, sobretudo aquela que indaga pelo estudo dos retornos da educação. Porém, nos últimos anos o investimento em formação tem gerado um crescente interesse devido ao facto de se ter provado que os retornos da mesma podem ser substancialmente mais altos do que a educação, pelo menos a curto prazo.

Segundo a literatura teórica e empírica, cujo maior desenvolvimento se encontra nas contribuições de Becker (1962, 1964); Mincer (1958, 1962, 1974) e Schultz (1961, 1962), a formação proporcionada pelas empresas pode ser de carácter geral ou específico. A primeira é útil para um amplo número de empresas, portanto tem o potencial de aumentar a produtividade tanto para a empresa que realiza o investimento como para as restantes; enquanto a formação específica só é aproveitável pela empresa que realiza o investimento.

A divisão entre formação geral e específica tem interessantes envolvimentos que foram abordados a partir de uma abordagem principalmente teórica: num cenário de concorrência perfeita, sem barreiras para a mobilidade dos empregados, as empresas não têm incentivos para investir em formação geral do trabalhador pelo facto de todo o retorno ser absorvido por este, ou seja, a maior produtividade adquirida pelo trabalhador reflecte-se num aumento em igual proporção no seu salário. Num mercado de concorrência imperfeita, no qual há externalidades entre empresas e assimetria de informação, os trabalhadores e empregadores compartilham o retorno do investimento, desse modo as empresas têm incentivos para proporcionar formação geral. Por outras palavras, a imperfeição do mercado permite aos empregadores fixar um salário inferior à produtividade do trabalhador.

Por sua vez, a abordagem empírica da formação deixa de lado a discussão principal sobre quem assume os custos, para centrar a sua análise no retorno desse investimento sobre os salários e a produtividade. Cabe destacar que o estudo empírico dos retornos do investimento em formação é uma tarefa complexa devido ao facto de a medição da formação ser ainda um assunto em construção e devido à presença de obliquidades de selecção e endogeneidade na amostra. A dificuldade na medição da formação surge porque muitos trabalhadores recebem formação de forma informal e não é possível quantificá-la directamente, além disso estes tendem a reportar menos intensidade de formação que os empregadores (Barron, Black e Loewenstein, 1997). No entanto, a selecção de trabalhadores em formação está correlacionada com as habilidades inobserváveis destes, como tal, o impacto nos salários e na produtividade não só reflecte o efeito da formação mas também o efeito das habilidades dos trabalhadores.

Na análise da taxa de retorno da formação emprega-se, frequentemente, a metodologia proposta por Mincer (1974) para o estudo da contribuição da educação sobre os salários, que consiste em estimar equações pelas quais o retorno desse investimento é estimado a partir do parâmetro que acompanha a variável educação na função do logaritmo dos salários. Ainda que esta abordagem seja útil, tem importantes limitações pelo facto de em mercados imperfeitos os salários não reflectirem a produtividade do trabalho, como tal, o retorno em salários diz pouco sobre os efeitos da formação sobre a produtividade.

Para evitar as limitações da abordagem de Mincer, o presente artigo utiliza o procedimento usado por Almeida e Carneiro (2008) e López e Teixeira (2010) no qual se estimam de forma independente uma função de produção, uma função de salários e uma função de custos de formação. Com a estimativa das duas primeiras funções é possível analisar independentemente o impacto da formação sobre a produtividade e sobre o salário e, por esta via, estimar uma taxa de retorno mais ajustada às condições de mercado imperfeitas. Para fazer frente à obliquidade de selecção e à endogeneidade, essas funções são estimadas através de modelos de efeitos fixos com variáveis instrumentais a partir do Método Generalizado dos Momentos (MGM).

Em síntese, o objectivo deste artigo é estimar a taxa de retorno das pequenas empresas industriais na cidade de Cartagena das Índias (Colômbia). Em particular, este artigo responde à seguinte pergunta: Qual é o retorno do investimento em formação das pequenas empresas industriais da cidade de Cartagena das Índias? A sistematização desta pergunta permite obter informação adicional relativamente às características gerais do investimento em formação das pequenas empresas em Cartagena, tais como tipo, duração, custos, condições e restrições impostas pelas empresas para reter aos trabalhadores qualificados. A fonte de informação utilizada é de tipo primário (pesquisas) relativamente ao período 2008-2010.

O presente artigo divide-se em cinco secções. Na primeira faz-se um percurso das contribuições teóricas e empíricas sobre o retorno em formação nas empresas. Na segunda expõe-se a metodologia. Na terceira examina-se a magnitude e características do investimento em formação em Cartagena. Na quarta apresentam-se os resultados da modelação econométrica, e na última esboçam-se as conclusões.

2. Aproximações teóricas e empíricas do investimento em formação

Nesta secção elabora-se uma análise das contribuições sobre o investimento em formação das empresas, a partir de uma perspectiva teórica e empírica. Primeiro faz a distinção entre formação geral e formação específica, para analisar quem assume os custos da formação; depois, apresenta evidência da magnitude do impacto deste investimento sobre os salários e produtividade.

2.1. O investimento em formação geral e específica

O auge no estudo do investimento em formação no trabalho deriva-se do trabalho de Becker (1962) no qual se distingue entre formação geral e formação específica. A primeira tem o potencial de aumentar a produtividade tanto na empresa que a promoveu como em muitas outras, enquanto a segunda só é aproveitável pela empresa que realiza o investimento.

A distinção entre formação geral e específica permitiu a Becker obter conclusões sobre quem assume os custos e quem se apropria dos benefícios considerando condições de concorrência perfeita. Em particular, Becker sugere que as empresas não têm incentivos para dar formação pelo facto de todo o retorno do investimento ser apropriado pelo trabalhador, devido ao aumento no seu salário em igual proporção que o aumento na sua produtividade. Consequentemente, só terá formação geral se os trabalhadores assumirem todos os custos.

Estas conclusões foram previamente formuladas por Pigou (1912), ainda que este autor não distinga entre formação geral e específica, e considere um mecanismo diferente pelo qual as empresas não têm incentivos para dar formação: os trabalhadores podem renunciar para trabalhar em outras empresas. Destaca-se que para Becker, a rotação no trabalho é independente do investimento de formação geral já que os trabalhadores assumem todos os custos e obtêm todos os retornos.

Deste modo, o modelo de Becker propõe que o investimento em formação específica seja compartilhado entre os trabalhadores e empregadores pelo facto de ambos partilharem os retornos. No entanto, estes investimentos partilhados ocorrem esperando que a relação de trabalho seja suficientemente longa para ambos. Em particular, Becker defende que a decisão de quanto investe cada participante depende da relação entre os salários e a taxa de rotação no trabalho, benefícios e taxa de demissão, e outros factores como a atitude face ao risco, os custos de financiamento e as preferências pela liquidez.

Contrariamente às propostas de Becker, que sugerem que as empresas não financiem a formação geral, na literatura é possível encontrar um amplo grupo de trabalhos que demonstram que as empresas financiam este tipo de investimento como resultado da presença de imperfeições de mercado que constituem uma fonte de distorção dos salários. Entre as imperfeições de mercado que têm o potencial de distorcer os salários, encontram-se os custos de mobilidade (fricções de procura e matching), assimetria de informação, e a estrutura institucional que caracteriza o sistema económico, tal como a imposição de salários mínimos e existência de sindicatos (Acemoglu e Pischke, 1999a, 1999b).

A distorção de salários, que ocorre quando as empresas pagam aos seus trabalhadores salários inferiores à sua produtividade, é conhecida na literatura como ''salários comprimidos''. Dentro dos autores que encontram evidência a favor da hipótese dos salários comprimidos. Isto é, uma relação positiva entre o investimento em formação e os salários comprimidos. Destacam-se Brunello (2002) para 11 países europeus; Bassanini e Brunello (2003) para a União Europeia; Almeida-Santos e Mumford (2005) para a Grã-Bretanha. No entanto, outros autores defendem que os salários comprimidos nem sempre levam ao investimento por parte das empresas. Peraita (2001), por exemplo, mostra que apesar de Espanha ser um dos mercados de trabalho mais regulados regista um muito baixo investimento em formação, concluindo que uma estrutura de salários muito comprimida não tem necessariamente que proporcionar maiores incentivos às empresas para investir em formação.

2.2. O retorno do investimento em formação

O estudo do retorno do investimento em formação como meio para aumentar a produtividade e eficiência no trabalho é abordado a partir de uma perspectiva empírica, com o ponto de partida na análise de Mincer (1962) sobre a contribuição da formação nos salários dos trabalhadores, assumindo condições de concorrência perfeita. Desde então, propuseram-se técnicas mais robustas que permitem fazer estimativas mais precisas na presença de imperfeições de mercado e enfrentar problemas metodológicos como a denominada obliquidade de selecção e como a endogeneidade.

Um primeiro aspecto a considerar no estudo empírico dos retornos do investimento em formação é a obliquidade de selecção na amostra que refere que a selecção de trabalhadores em formação está correlacionada com as habilidades inobserváveis dos mesmos, consequentemente o impacto nos salários e na produtividade não só reflecte o efeito da formação, mas também o efeito das habilidades dos trabalhadores. Em particular, alguns estudos concluem que os mais educados recebem mais formações (Rosen, 1976; Veum, 1995; Blundell, Dearden, Meghir e Sianesi, 1999; Peraita, 2001)1. Esta dificuldade metodológica supera-se usando a correcção em duas etapas proposta por Heckman (1979) e através da estimativa de modelos de efeitos fixos, sendo este último o método de estimativa mais usado.

O trabalho de Frazis e Loewenstein (2003) mostra o potencial risco de não corrigir pela obliquidade de selecção. As estimativas económicas destes autores concluem que a taxa de retorno nos salários por 60 horas de formaçãos é substancialmente alta: encontram-se numa faixa de 150-180%. No entanto, ao corrigir pela heterogeneidade do crescimento dos salários (aqueles que com ou sem formação mostram maiores taxas de crescimento nos salários) e por factores como os aumentos e os custos directos, estas taxas diminuem para cerca de 40-50%.

Relativamente ao anterior, Barron, Berger e Black (1999) fazendo uso de um modelo de efeitos fixos para controlar as características inobserváveis e empregando bases de dados de trabalhadores (Small Bussiness Accounting - SBA) e empresas (Employment Opportunity Pilot Project - EOPP), concluem que o crescimento nos salários está debilmente correlacionado com a formação, ao mesmo tempo que encontram um impacto importante sobre o crescimento da produtividade. Consistentes com estes resultados, também concluem que o impacto sobre a produtividade é estatisticamente maior do que o impacto nos salários.

Resultados similares foram encontrados por Dearden, Reed e Van Reenen (2005), que ao analisar um painel das indústrias da Grã-Bretanha entre 1983 e 1996 e usando uma variedade de técnicas de dados painel, incluindo o método de momentos generalizados, concluem que a dimensão do efeito da formação nos salários é cerca de metade do mesmo na produtividade, como tal, as empresas obtêm os maiores rendimentos do investimento. Estes autores também concluem que um aumento em 5% dos trabalhadores treinados, está associado a um aumento de 4% no valor agregado do trabalhador e a um aumento de 1,6% nos salários.

Conti (2005), por seu lado, usa várias especificações e uma variedade de dados painel para concluir que a formação incentiva significativamente a produtividade, no entanto, não encontrou tal efeito nos salários, pelo que sugere que as empresas recuperam a maioria dos retornos. Ballot, Fakhfakh e Erol (2006) usam painéis de empresas de França e Suíça e concluem que os benefícios da formação são compartilhados pelas empresas e pelos trabalhadores, no entanto, são as empresas que obtêm os maiores retornos.

Também, Legros e Galia (2012) analisam a influência do conhecimento na produtividade da empresa, mas a metodologia usada apenas leva em conta, como fonte de conhecimento, a inovação. Na sua análise, os autores introduzem, além da inovação, a formação e a valorização do conhecimento, variáveis que são endógenas no modelo. As conclusões permitem evidenciar que no sector industrial em França, as empresas aumentam a sua formação quando adquirem novas equipas ou novos fornecedores. Além disso, a formação é uma importante fonte de produtividade no trabalho e inovação.

Por outro lado, Almeida e Carneiro (2008) estimam a taxa interna de retorno do investimento das grandes empresas, com mais de 100 funcionários, em Portugal, com informação detalhada sobre a duração da formação, custo directo da mesma e várias características das empresas, concluindo que para as empresas que fornecem formação a taxa de retorno é de 8,6%. Para controlar as características inobserváveis e invariáveis no tempo usam o método proposto por Blundell e Bond (2000) que consiste em estimar as funções de custo e de produção usando uma abordagem de variáveis instrumentais em primeiras diferenças, com uma estimativa do método generalizado dos momentos.

Seguindo a mesma linha dos autores anteriores, López e Teixeira (2010) estimam a taxa interna de retorno do investimento em formação das grandes empresas em Portugal, no entanto, ao contrário de Almeida e Carneiro (2008) calculam a taxa interna de retorno tanto para as empresas como para os trabalhadores e fazem a distinção entre custos directos e indirectos de formação. Os resultados mostram que a taxa interna de retorno para a empresa é de 11% enquanto a dos trabalhadores é consideravelmente mais alta, situando-se em 22%.

Como um segundo objectivo, López e Teixeira (2010) desenvolvem um modelo que examina os determinantes da produtividade e salários das empresas, concluindo que uma hora de formação por trabalhador implica um aumento de 0,09% na produtividade. Os ganhos de produtividade são captados principalmente pelas empresas, já que estas se apropriam das 2/3 dos ganhos enquanto o 1/3 restante pertence aos trabalhadores.

Destaca-se que alguns estudos empíricos revelam que os rendimentos do investimento em formação são decrescentes. Relativamente ao anterior , Greenhalgh e Stewart (1987) propõem que o benefício marginal de uma semana adicional cai a zero, uma vez o indivíduo acumulou quatro semanas de formação. Também concluem que as habilidades adquiridas perdem valor no decorrer de uma década ou mais. Estes resultados são apoiados por Frazis e Loewenstein (2003) que concluem que os retornos de uma hora adicional de formação diminuem com a quantidade de formação recebida.

Existem certas características que interferem na dimensão do impacto do retorno do investimento como o grau académico, o género, o estado civil e a idade. Grossberg e Sicilian (1999) concluem que a taxa de retorno do investimento em formação é alta e aumenta com a educação: a taxa de retorno dos com menor grau académico é de 13%, quem tem um grau académico ntermédio obtém uma taxa de 36% enquanto os de maior grau académico obtêm uma taxa de 80%.

Parent (2003), usando um modelo de efeitos fixos, conclui que a formação tem um impacto considerável sobre os salários dos homens, enquanto o efeito é muito mais modestos para as mulheres, resultados opostos aos de Budría e Telhado (2004) que concluem que as mulheres obtêm maiores retornos. Estes autores usando a pesquisa Portuguese Labour Force Survey, estimam que os retornos nos salários sejam cerca dos 12% para os homens e 37% no caso das mulheres. Além disso, concluem que os indivíduos com menor grau académico e com alta experiência profissional obtêm maiores salários. Num estudo posterior, Budría e Telhado (2007) obtêm resultados similares ainda que desta vez os retornos para as mulheres sejam de 38% e de 30% para os homens.

A literatura também tem examinado o impacto diferenciado dos diferentes tipos de formação. Relativamente ao anterior, Veum (1995) pesquisa o impacto nos salários dos programas de formação das empresas, do sistema de aprendizagem das escolas de negócios e das instituições técnicas e vocacionais, concluindo que a incidência dos programas de formação das empresas e dos seminários fora do local de trabalho estão positivamente relacionados com o nível de salários, assim como com os aumentos dos mesmos entre 1986 e 1990. Para fazer frente à obliquidade de selecção realiza o procedimento de correcção em duas etapas e as primeiras diferenças do logaritmo dos salários.

Barrett e O'Connell (2001) procurar calcular os efeitos da formação geral e específica sobre o crescimento da produtividade nas empresas. Encontram um impacto positivo e significativo da formação sobre o crescimento da produtividade (só a geral). Este resultado mantém-se se for controlado por factores como o tamanho da empresa, nível inicial de capital humano, mudanças na organização e reestruturação.

Por outro lado, Frazis e Loewenstein (2003) examinam diferentes formas funcionais para analisar os retornos nos salários, concluindo que as especificações em raiz cúbica e em logaritmos ajustam melhor os dados. Finalmente, contrário ao encontrado por numerosas análises empíricas que demonstram o impacto positivo da formação sobre a produtividade, Black e Lynch (2001) não encontraram relação entre estas duas variáveis.

3. Metodologia

A unidade de análise são as pequenas empresas com domicílio principal em Cartagena e constituídas durante, ou antes, de 2007. Segundo a Lei 590 de 2000 conhecidas como a Lei mipymes e as suas modificações (Lei 905 de 2004), as pequenas empresas são aquelas que têm activos totais superiores a 500 e até 5.000 SMLV (salários mínimos mensais vigentes). Segundo a Câmara de Comércio de Cartagena, estas empresas ascendem a 51. A fonte de informação é de tipo primário usando como instrumento de recolha os questionários aplicados a todas as unidades económicas sujeitas a estudo, ainda que só 39 dessas empresas respondessem satisfatoriamente ao questionário2.

Relativamente ao processamento da informação, inicialmente leva-se a cabo uma caracterização do investimento em formação das pequenas empresas industriais, destacando tipo, duração, custo e condições para reter os trabalhadores qualificados. Posteriormente, estima-se a taxa interna de retorno com a estimativa independente de uma função de produção, uma função de salários e uma função de custos directos de formação. Com a estimativa das duas primeiras funções é possível considerar independentemente o impacto da formação sobre a produtividade e sobre os salários e, desta forma, estimar uma taxa de retorno mais ajustada aos mercados imperfeitos. Esta metodologia está baseada em Almeida e Carneiro (2008) e López e Teixeira (2010).

Para a estimativa da taxa de retorno das empresas irá obter-se inicialmente uma função de produção Cobb Douglas para as pequenas empresas industriais, na qual a formação é tratada como um elemento de produção adicional (equação 1):

Onde Yjt é a produção da empresa j no período t. A é o parâmetro de eficiência tecnológica, H são as horas de trabalho (stock de trabalho), K é o stock de capital, Z é o vector de características observáveis dos trabalhadores. F é o número de horas de formação. Ao dividir a equação 1 por H, obtém-se a produtividade por hora do trabalho, denotado por Yjt:

Ao linearizar a equação 2, tem-se (equação 3):

Desta equação é possível obter a produtividade por uma hora adicional de formação, a qual se reflecte no parâmetro γ. Por exemplo, uma hora adicional de formação por trabalhador implica um aumento de 0,1% na produtividade.

Posteriormente, estima-se a seguinte função de salários por hora de trabalho, a qual assume a seguinte forma funcional (equação 4):

Desta equação interessa o coeficiente φ que mostra a elasticidade dos salários relativamente às horas de formação. Depois, estima-se uma função de custo de formação, a qual assume a seguinte forma funcional (equação 5):

Onde CFjt é o custo directo de formação da empresa j no período t. Z é o vector de características da empresa e τ é a elasticidade do custo directo relativamente às horas de formação.

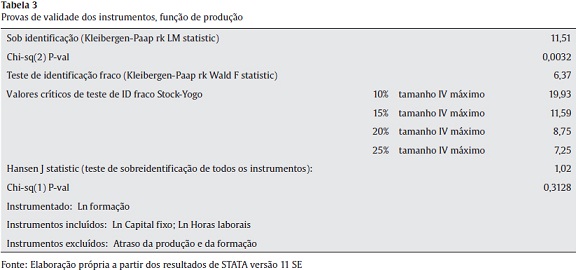

Destaca-se que estas funções são controladas pela obliquidade de selecção e a endogeneidade mediante regressões de efeitos fixos com variáveis instrumentais a partir do Método Generalizado dos Momentos (MGM). Para estimar estas regressões aplica-se o comando xtivreg2 de STATA versão 11.0 SE. Como variáveis instrumentais usam-se a formação e a produção abaixo do seu potencial. A validade destas variáveis instrumentais se fará mediante a prova de Hansen J statistic.

Finalmente, para obter o retorno do investimento em formação parte-se da condição que a taxa de retorno (Γ) é aquela que permite igualar os fluxos futuros de benefício marginal a valor presente (MMgBt+i) com o custo marginal da formação (MgC), como se expressa na equação 6. Assume-se que o benefício marginal se obtém da subtração do aumento nos salários devido ao aumento na produtividade de uma hora adicional de formação. Além disso, o benefício marginal futuro é igual ao benefício marginal no período t menos a taxa de depreciação do capital humano (δ), que se assume que está entre 15 e 20%3.

López e Teixeira (2010) mostraram que estimar a equação 6 é equivalente a estimar a seguinte equação (equação 7):

Onde δ é a taxa de depreciação do capital humano; syt e cyt representam a derivada em cadeia do salário e o custo de formação relativamente à produção, respectivamente; e mt é a razão entre o número acumulado de horas de formação sobre o total de horas trabalhadas.

Assim mesmo, o número acumulado de horas de formação da empresa j pode ser abordado como se mostra na equação 8:

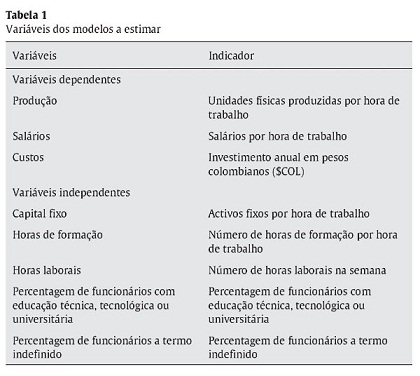

Onde  é o valor médio de formação durante o período 2008-2010. A tabela 1 indica as variáveis utilizadas no modelo proposto. As estatísticas descritivas destas variáveis são mostradas na tabela A1 do anexo.

é o valor médio de formação durante o período 2008-2010. A tabela 1 indica as variáveis utilizadas no modelo proposto. As estatísticas descritivas destas variáveis são mostradas na tabela A1 do anexo.

4. Caracterização do investimento em formação nas pequenas empresas em Cartagena

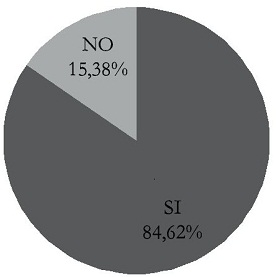

O 84.6% das 39 pequenas empresas industriais pesquisadas em Cartagena proporcionam formação a seus empregados, já seja em atividades gerais ou atividades específicas a sua labor. Destaca-se que as empresas restantes não reportam formação devido ao regime de contratação de seus empregados, que é através de bolsas de emprego e modalidade temporária. O figura 1 apresenta a percentagem de pequenas empresas industriais que proporcionam formação.

Figura 1. Percentagem de pequenas empresas industriais que proporcionam formação. Fonte: elaboraçao de autoras com base em pesquisa.

As empresas proporção essencialmente formação específica, pois 81,8% oferecem este tipo de formação; enquanto, 36,4% das empresas reportam formação geral (doutorados, mestrados, cursos de idiomas, de atenção ao cliente, etc.), o que demonstra que as empresas financiam formação geral inclusive sem impor nenhuma restrição aos funcionários relativamente à permanência ou deduções de salários. 18,2% das empresas proporcionam tanto formação geral como específica, e nenhuma delas reportou formaçãos à gestão da empresa.

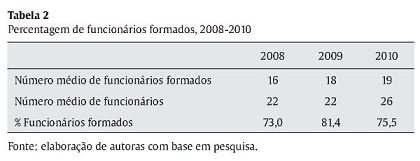

A principal razão reportada pelas empresas para proporcionar formação é o melhoramento da qualidade do produto (60,6%), seguida das empresas motivadas por aumentar sua produtividade (39,4%). Destaca-se que nenhuma empresa considerou importante na decisão de investir em formação, o melhoramento da imagem da empresa, a redução da rotação do pessoal ou o melhoramento das relações empresa/funcionário. A tabela 2 mostra a percentagem de funcionários formados no período de 2008-2010.

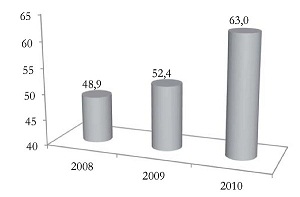

Enquanto, a cobertura de formação é alta porquanto cerca de 73,0% e de 81,4% dos funcionários são formados (tabela 2). O número médio de horas das formações anuais aumentou paulatinamente ao passar de aproximadamente 49 horas a 63 horas por ano (figura 2).

Figura 2. Número médio de horas de formação, 2008-2010. Fonte: elaboraçao de autoras com base em pesquisa.

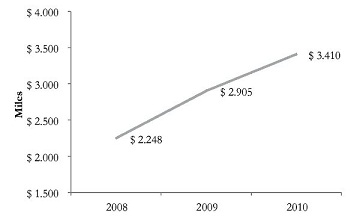

O figura 3 mostra os dados referentes ao investimento em formação (milhares de pesos) no período de 2008-2010. Houve um aumento no investimento anual que passou de $2.248.485 a $3.410.303.

Figura 3. Investimento em formação (milhares de pesos), 2008-2010. Fonte: elaboraçao de autoras com base em pesquisa.

El 69,7% das empresas recorrem a entidades e especialistas externos para realizarem as formações, entre estas destacam-se SENA, ACOPI Bolívar, Fenalco, Câmara de comércio e especialistas no tema. Também, 54,6% das empresas recorrem aos seus funcionários com maior formação académica. Destacam-se que as formações se realizam principalmente em horário laboral já que 84,8% das empresas registou formações nestes horários.

Finalmente, ressalta-se que as empresas realizam avaliações de seus planos de formação. Cerca de 81,8% das empresas reporta este tipo de avaliações com um nível de satisfação de 4,3 sobre 5,0.

5. Taxa interna de retorno do investimento em formação da pequena empresa em Cartagena

Seguidamente, apresentam-se os resultados das estimativas das funções de custos, salários e produtividade, a partir das quais se fará o cálculo da taxa de retorno do investimento em formação da pequena empresa em Cartagena para o período 2008-2010.

5.1. Efeitos na produtividade

Os resultados da estimativa do modelo Cobb Douglas mediante uma regressão de efeitos fixos com variáveis instrumentais a partir do Método Generalizado dos Momentos (MGM) durante o período 2008-2010 confirmam a validade dos instrumentos usados (atrasos da produção e doa formação). Em particular, através da prova de Hansen J statistic comprova-se a hipótese nula de que o sistema está perfeitamente especificado (tabela 3).

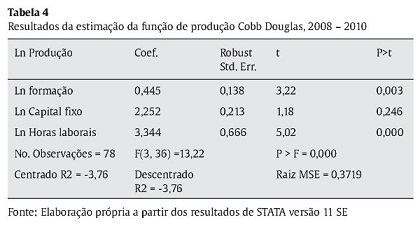

A tabela 4 evidencia os resultados da estimativa da função de produção Cobb Douglas no período de 2008-2010.

A variável horas de formação por hora de trabalho mostra uma relação positiva e significativa sobre a produtividade, sendo consistente com os resultados encontrados na literatura sobre o tema. Em particular, mostra-se que o aumento em 10% das horas de formação aumenta a produtividade em 4,5%. E, as variáveis capital fixo e horas laborais mostram os sinais esperados (tabela 4).

5.2. Efeitos nos salários

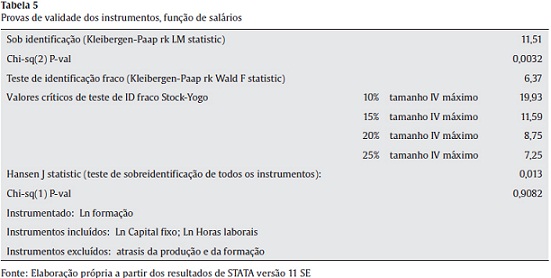

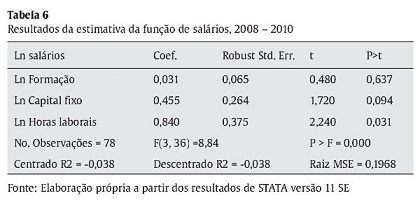

Os resultados da estimativa da função de salários mediante uma regressão de efeitos fixos com variáveis instrumentais a partir do Método Generalizado dos Momentos durante o período 2008-2010 confirmam a validade dos instrumentos usados (atrasos da produção e da formação), tal como se verifica na tabela 5.

A estimativa da função de salários conclui que o investimento em formação não tem qualquer impacto sobre os salários dos trabalhadores, o que leva a sugerir que todos os retornos são adquiridos pelos empregadores através de uma maior produtividade (tabela 6).

Por sua vez, as variáveis de controlo mostram os sinais esperados e são significativas aos 5% e 10%. Em particular, o aumento em 10% do capital físico aumenta os salários em 4,6%; enquanto o aumento em 10% das horas laborais aumentam os salários em 8,4%.

Que o salário não seja significativo sugere que no cálculo da taxa interna de retorno o benefício marginal seja igual ao aumento na produtividade de uma hora adicional de formação.

5.3. Estimativas da função de custo

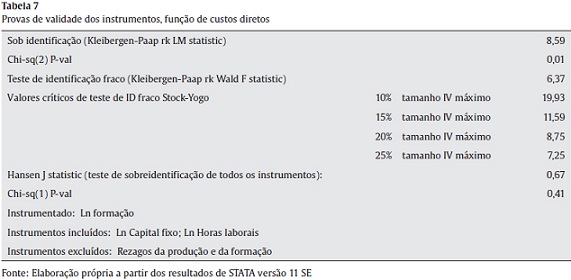

Relativamente aos resultados da estimativa da função de custos, a tabela 7 confirma a validade dos instrumentos usados (atrasos da produção e da formação).

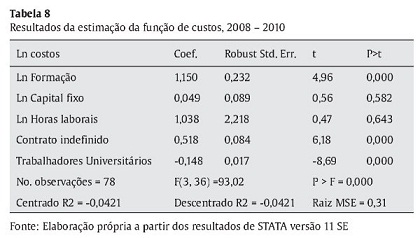

Da mesma forma, a tabela 8 mostra uma relação positiva e estatisticamente significativa entre as horas de formação e o custo directo. Assim, um aumento em 10% nas horas de formação aumenta o custo directo em 11,5%. A estimativa realizou-se, tal como com a função de produção e salários, a partir do método generalizado dos momentos.

5.4. Taxa interna de retorno

Para obter a retorno do investimento de uma hora adicional de formação parte-se da condição que a taxa de retorno é aquela que permite igualar os fluxos futuros de benefício marginal a valor presente (MMgBt+i) com o custo marginal da formação (MgC).

Além disso, dado que a horas de formação não têm um efeito significativo sobre os salários, assume-se que o benefício marginal é igual à produtividade de uma hora adicional de formação; e que o benefício marginal futuro é igual ao benefício marginal no período t menos a taxa de depreciação do capital humano (δ), a qual se assume que está entre 15% e 20% (tomado de Almeida e Carneiro [2008], e Lillard e Tan [1986]).

Dado o efeito nulo da formação sobre os salários, e considerando só o custo directo, a equação 7 pode ser transformada desta forma (equação 9):

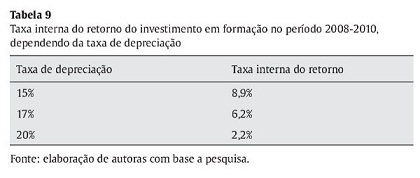

Com base no anterior, concluiu-se que a taxa de retorno do investimento em formação e capacitação das pequenas empresas em Cartagena é de aproximadamente 6,2% com uma taxa de depreciação de 17% tal como se verifica na equação 10. Os resultados com uma taxa de depreciação de 15 e 20% encontram-se na tabela 9.

Estas taxas de retornos obtidas estão de acordo com as encontradas noutras investigações como a de Almeida e Carneiro (2008) que foi de 11,0% e a de López e Teixeira (2010) que se localizou em 8,6%.

Em geral, os resultados desta investigação permitem confirmar as conclusões de Conti (2005), que afirma que as empresas recuperam a maioria dos retornos do investimento na formação devido ao facto da formação ter um impacto pouco significativo sobre os salários. O anterior também permite mostrar a importância de estimar de maneira independente o impacto da formação sobre os salários e sobre a produtividade.

6. Conclusões

O estudo da formação circulou em duas grandes linhas de investigação: que assume os custos de formação e quais são os retornos deste investimento. A primeira linha de interesse, parte da distinção realizada por Becker entre formação geral e formação específica, a partir da qual deriva um amplo grupo de trabalhos teóricos que tentam provar a hipótese que as empresas investem em formação geral. Por outro lado, o estudo empírico centra-se no impacto da formação na produtividade e nos salários. Relativamente ao anterior, existe uma forte evidência que o efeito sobre estas duas variáveis é positivo, ainda que alguns autores concluam que o impacto sobre a produtividade é superior ao dos salários, e nenhum concluiu o mesmo que nesta investigação.

Neste artigo indaga-se sobre as características do investimento em formação das empresas aos seus funcionários e estima-se o retorno desse investimento. Os resultados mostram que um amplo número de empresas dá formação aos seus empregados (84,6%) e que estas investem em formação geral, inclusive sem impor qualquer restrição aos funcionários relativamente quanto à permanência ou deduções de salários.

Para estimar a taxa de retorno do investimento estimaram-se funções de produtividade, salários e custos directos como função da formação no trabalho, através de regressões de efeitos fixos com variáveis instrumentais a partir do Método Generalizado dos Momentos durante o período 2008-2010.

Os resultados destes modelos indicam que o investimento em formação tem um efeito positivo e significativo na produtividade, mas não nos salários. Em particular, estas estimativas mostram que o aumento em 10% nas horas de formação melhora a produtividade em 4,5%. O facto da pouca significância do impacto da formação nos salários mostra que os empresários são os beneficiados da mesma.

Os anteriores resultados mostram a conveniência de realizar estimativas independentes da função de produção e salários para a estimativa da taxa de retorno do investimento em capital humano em geral. Como tal, este trabalho permite mostrar a maior precisão da abordagem usada por Almeida e Carmeiro (2008) e Lopez e Teixeira (2010) à amplamente usada abordagem de Mincer. Porém, destacase que o primeiro método é bem mais exigente em termos de informação.

E, neste artigo mostram-se os resultados de obtenção dos retornos do investimento em formação que leva em conta os seus custos directos. Assumindo uma taxa de depreciação de capital humano de 17%, a taxa interna de retorno para as pequenas empresas na cidade de Cartagena é de 6,2%.

Notas

1 No entanto, Ariga e Brunello (2006) concluem que a educação e a formação mostram uma relação negativa explicada porque o custo marginal é mais alto para os mais educados, o que ocorre devido a que o custo de oportunidade pelo tempo dedicado a formação aumenta com a educação.

2 Em alguns casos, não se encontrou o endereço de contacto proporcionado pela Câmara de Comércio, portanto assume-se que a povoação total é menor.

3 Baseado em Almeida e Carneiro (2008), e Lillard e Tan (1986).

Referências

Acemoglu, D. e Pischke, JS (1999a). Beyond Becker: Training in Imperfect Labour Markets. Economic Journal, 109, 112-142.

Acemoglu, D. e Pischke, JS (1999b). The structure of wages and investment in general training. Journal of Political Economy, 107, 539-572.

Almeida-Santos, F. e Mumford, K. (2005). Employee training and wage compression in Britain. Manchester School, 73, 321-342.

Almeida, R. e Carneiro, P. (2008). The return to firm investments in human capital. Social Protection Discussion Papers 44947, The World Bank. [Recuperado no dia 3 de Maio de 2012]. Disponível em: http://ideas.repec.org/p/wbk/hdnspu/44947.html

Ariga, K. e Brunello, G. (2006). Are Education and Training Always Complements? Evidence from Thailand. Industrial and Labor Relations Review, 59, 613-29.

Ballot, G., Fakhfakh, F. e Erol, T. (2006). Who Benefits from Training and R&D, the Firm or the Workers?. British Journal of Industrial Relations, 44, 473-495.

Barrett, A. e O'Connell, P. (2001). Does Training Generally Work? The Returns to In-Company Training. Industrial and Labor Relations Review, 54, 647-662.

Barron, J., Black, D. e Loewenstein, M. (1997). How Well Do We Measure Training?. Journal of Labor Economics, 15, 507-528.

Barron, J., Berger, M. e Black, D. (1999). Do Workers Pay for On-the-Job Training?. Journal of Human Resources, 34, 235-252.

Bassanini, A. e Brunello, G. (2003). Is training more frequent when wage compression is higher? Evidence from European Community Household Panel. IZA Discussion Paper N.º 839. [Recuperado no dia 3 de Maio de 2011]. Disponível em: http://www.iza.org/en/webcontent/publications/papers/viewAbstract?dp_id=839

Becker, G. (1962). Investment in Human Capital: A Theoretical Analysis. Journal of Political Economy, 70, 9-49.

Becker, G. (1964). Human Capital (1.ª ed.). New York: Columbia University Press for the National Bureau of Economic Research.

Black, S. e Lynch, L. (2001). How to Compete: The Impact of Workplace Practices and Information Technology on Productivity. The Review of Economics and Statistics, 83, 434-445.

Blundell, R., Dearden, L., Meghir, C. e Sianesi, B. (1999). Human Capital Investment: The Returns from Education and Training to the Individual, the Firm and the Economy. Fiscal Studies, 20, 1-23.

Blundell, R. e Bond, S. (2000). GMM Estimation with Persistent Panel Data: An Application to Production Functions. Econometric Reviews, 19, 321-340.

Brunello, G. (2002). Is training more frequent when wage compression is higher? Evidence from 11 European countries. FEEM Working Paper, N.º 10. [Recuperado no dia 3 de Maio de 2011]. Disponível em: http://econpapers.repec.org/paper/cesceswps/_5f637.htm

Budría, S. e Telhado, P. (2004). On the Returns to Training in Portugal. Institute for the Study of Labour (IZA), Discussion Paper, 1429. [Recuperado el 3 de Maio de 2011]. Disponível em: http://ideas.repec.org/p/iza/izadps/dp1429.html

Budría, S. e Telhado, P. (2007). The wage effects of training in Portugal: differences across skill groups, genders, sectors and training types. Applied Economics, Taylor and Francis Journals, 39, 787-807.

Conti, G. (2005). Training, productivity and wages in Italy. Labour Economics, 12, 557-576.

Dearden, L., Reed, H. e Van Reenen, J. (2005). Who gains when workers train? Training and corporate productivity in a Panel of British Industries. The Institute For Fiscal Studies. [Recuperado no dia 5 de Junho de 2011]. Disponível em: http://eprints.ucl.ac.uk/4072/1/4072.pdf

Frazis, H. e Loewenstein, M. (2003). Reexamining the Returns to Training: Functional Form, Magnitude, and Interpretation. BLS Working Paper, 367. [Recuperado el 14 de Maio de 2011]. Disponível em: http://www.bls.gov/ore/pdf/ec030040.pdf

Greenhalgh, C. e Stewart, M. (1987). The Effects and Determinants of Training. Oxford Bulletin of Economics and Statistics, 49, 171-190.

Grossberg, A. e Sicilian, P. (1999). Minimum Wages, On-the-Job Training, and Wage Growth. Southern Economic Journal, 65, 539-56.

Heckman, J. (1979). Sample Selection Bias as a Specification Error. Econometrica, 47, 153-161.

Legros, D. e Galia, F (2012). Are innovation and R&D the only sources of firms' knowledge that increase productivity? An empirical investigation of French manufacturing firms. Journal of Productivity Analysis, 38, 167-181.

Lillard, L. e Tan, H. (1986). Training: Who Gets It and What Are Its Effects on Employment and Earnings? Santa Monica, CA: RAND Corporation.

López, AS. e Teixeira, P. (2010). Productivity, wages and the returns to firm-providing training: who is grabbing the biggest share? Instituto Politécnico de Leiria e Universidade de Coimbra, Portugal. [Recuperado no dia 9 de Maio de 2011]. Disponível em: http://espe.conference-services.net/resources/321/2017/pdf/ESPE2010_0160_paper.pdf

Mincer, J. (1958). Investment in Human Capital and Personal Income Distribution. Journal of Political Economy, 66, 281-320.

Mincer, J. (1962). On-the-job Training: Costs, Returns, and Some Implications. The Journal of Political Economy, 70, 550-579.

Mincer, J. (1974). Schooling experience and earnings. New York: Columbia University Press for the National Bureau of Economic Research.

Parent, D. (2003). Employer-Supported Training in Canada and Its Impact on Mobility and Wages. Empirical Economics, 28, 431-59.

Peraita, C. (2001). Firm Sponsored Training In Regulated Labor Markets: Evidence From Spain. Working Papers Serie EC, 2001-15. Instituto Valenciano de Investigaciones Económicas. [Recuperado no dia 3 de Maio de 2011]. Disponível em: http://www.ivie.es/downloads/docs/wpasec/wpasec-2001-15.pdf

Pigou, A. (1912). Wealth and welfare. London: Macmillan.

Rosen, S. (1976). A Theory of Life Earnings. Journal of Political Economy, 84, S45-67.

Schultz, T. (1961). Investment in Human Capital. The American Economic Review, 2, 1-17.

Schultz, T. (1962). Investment in Human Beings. Journal of Political Economy, 70, 51-515.

Veum, J. (1995). Sources of Training and Their Impact on Wages. Industrial and Labor Relations Review, 48, 812-26.

ANEXO

Tabela A1. Estatísticas descritivas.