ARTÍCULOS

Financiación de la innovación en las Mipyme iberoamericanas1

Financing of innovation in ibero-american Msmes

Financiamento da inovação nas Mpmes ibero americanas

Domingo García Pérez de Lemaa, Bernardo Barona Zuluagab, Antonia Madrid Guijarroc

aCatedrático de Universidad y Director del Departamento de Economía Financiera y Contabilidad, Universidad Politécnica de Cartagena, Murcia, España

bProfesor titular, Universidad del Valle, Cali, Colombia

cProfesora titular, Universidad Politécnica de Cartagena, Murcia, España

Autor para correspondencia: Universidad Politécnica de Cartagena, Calle Real 3. 30201 Cartagena, Murcia, España. Correo electrónico: domingo.garcia@upct.es (D. García Pérez de Lema).

Historia del artículo:

Recibido el 30 de junio de 2011

Aceptado

el 22 de marzo de 2013

Resumen

La innovación permite a las empresas lograr ventajas competitivas sostenibles en el tiempo y representa un elemento determinante del crecimiento económico. En este sentido, la financiación ha sido mencionada frecuentemente como una barrera importante para llevar a cabo actividades de innovación. Este trabajo analiza la relación entre las fuentes de financiación y la innovación en las Mipyme Iberoamericanas. El análisis se basa en los resultados de una encuesta adelantada en una muestra de 1.970 empresas a partir de lo cual se encontró una relación positiva significativa entre la utilización de la financiación ajena y la actividad innovadora. Lo anterior llama la atención, dada la importancia de mecanismos que faciliten a las empresas Mipyme acceder a la obtención de recursos financieros de deuda con el fin de lograr niveles altos de innovación.

Palabras Clave: Mipyme, Financiación, Innovación.

Clasificación JEL: G32, O16

Abstract

Innovation enables companies to achieve a sustainable timely competitive advantage and is a key determinant of economic growth. Funding has often been mentioned as a major barrier to carry out innovation activities. This empirical paper analyzes the relationship between funding sources and innovative activity by Ibero American micro, small and medium- sized enterprises (Msmes) based on the results of a survey conducted on a sample of 1970 firms. The results indicate a significant positive relationship between the use of borrowed funds and innovative activity. This demonstrates the importance of mechanisms to facilitate Msmes access to external debt funding in order to achieve high levels of innovation.

Keywords: Msme, Corporate finance, Innovation.

JEL Clasification: G32, O16

Resumo

A inovação permite às empresas alcançar vantagens competitivas sustentáveis no tempo e representa um elemento determinante do crescimento económico. O financiamento foi mencionado frequentemente como uma barreira importante para levar a cabo actividades de inovação. Este trabalho analisa a relação entre as fontes de financiamento e a inovação nas Mpmes Ibero Americanas. Com base nos resultados de um inquérito levado a cabo numa amostra de 1970 empresas. Encontrou-se uma relação positiva significativa entre a utilização do financiamento alheio e a actividade inovadora. Isto alerta para a importância de mecanismos que facilitem às Mpmes o acesso a recursos financeiros de dívida com a finalidade de alcançar altos níveis de inovação.

Palavras-Chave: Mpmes Financiamento Inovação.

JEL clasificação: G32, O16

1. Introducción

La innovación permite a las empresas lograr ventajas competitivas sostenibles en el tiempo y representa un elemento determinante del crecimiento económico. El acceso a la financiación externa ha sido identificado como uno de los determinantes de la innovación (Ayyagari, Demirgüc-Kunt & Maksimovic, 2010). Sin embargo, la existencia de asimetrías informativas es un obstáculo en la toma de decisiones financieras cuando se buscan los recursos para financiar las innovaciones (Van Auken, 2001; Madrid-Guijarro, Van Auken & García, 2009).

La literatura sobre la financiación de la innovación se centra principalmente en las grandes empresas y en la financiación de la I+D, existiendo una importante laguna en el comportamiento de la micro, pequeña y mediana empresa (Mipyme), y más en particular en el contexto iberoamericano. Adicionalmente, en el desarrollo teórico se argumentan 2 posiciones diferenciadas, aquellas que abogan por un menor uso de la deuda y aquellas que vislumbran un efecto positivo de la deuda sobre la innovación en la empresa.

El principal problema que perciben las empresas de Iberoaméricapara su desarrollo es la situación financiera de la empresa, dada la insuficiencia de un sistema bancario que les permita desarrollar con normalidad su gestión financiera (CIPI, BID, Universita di Bologna, INEGI y Secretaría de Economía, 2003; FAEDPYME, 2009; Rojas, 2010). Este hecho está provocando una seria limitación para la competitividad y supervivencia de las Mipyme. En este sentido, el objetivo principal de este trabajo es analizar la relación existente entre las fuentes de financiación y la actividad innovadora de la Mipyme en Iberoamérica, utilizando para ello una muestra de 1.970 empresas. La cuestión fundamental que se ha de responder con este trabajo es: ¿qué fuentes de financiación presentan covariaciones significativas con la actividad innovadora en el caso de empresas Mipyme?

La estructura del presente documento es la siguiente: en primerlugar, se determina el marco teórico y se realiza una revisión de la literatura empírica previa; en segundo lugar, se expone la metodología, las características de la muestra y la justificación de las variables utilizadas; en tercer lugar, se analizan los resultados, y finalmente, se exponen las principales conclusiones alcanzadas.

2. La financiación de la innovación

El acceso a la financiación externa es uno de los determinantes dela innovación (Ayyagari et al., 2010) y el sistema financiero juega un rol trascendental para la innovación tecnológica y el desarrollo económico, al facilitar transacciones, movilizar ahorros, evaluar el riesgo de los proyectos y monitorear las decisiones de los gerentes (Levine, 1997; King & Levine, 1993).

Sin embargo, la financiación de la actividad innovadora, no es unproblema trivial debido a varias razones: a) la innovación supone nuevas actividades cuyo éxito es difícil de evaluar, y b) a menudo, se requieren inversiones que no suponen la producción de bienes o activos tangibles, impidiendo ser utilizados fácilmente como garantía para la obtención de fuentes de financiación (Baldwin & Johnson, 1995).

Desde un punto de vista conceptual, las teorías de los costes detransacción y de la agencia proveen argumentos que indican que los recursos ajenos pueden desincentivar las actividades de innovación. La teoría de los costes de transacción pone de relieve la alta especificidad e intangibilidad de las inversiones tecnológicas, que provoca un aumento de los costes de transacción puesto que disminuye la existencia de colaterales a partir de estas inversiones (David, O'Brien & Yoshikawa, 2008; Kochhar & David, 1996; Long & Malitz, 1985; Williamson, 1988). La teoría de la agencia muestra que el alto riesgo de ese tipo de actividades y la aparición de asimetrías informáticas causan problemas con la financiación con deuda (Galende & De la Fuente, 2003). O'Brien (2003) acentúa el efecto negativo de la deuda sobre los proyectos innovadores debido a que la rigidez de los contratos de deuda puede poner en peligro la flexibilidad financiera necesaria para la continuidad de un programa de inversión en innovación. Si bien la evidencia empírica es abundante hacia esta incidencia negativa (Grabowski, 1968; Branch, 1974; Long & Ravenscraft, 1993; Giudici & Paleari, 2000; Balakrishnan & Fox, 1993; Long & Malitz, 1985; Vincente-Lorente, 2001), existen trabajos que no han podido contrastarla (Scherer, 1965).

Por otra parte, no se puede olvidar el papel disciplinador que conlleva el uso de deuda en la financiación de inversiones. De hecho, una forma de disminuir la discrecionalidad de los gestores es mediante la creación de obligaciones. Los pagos como consecuencia de la devolución de la deuda son fijados a priori y no pueden ser desatendidos puesto que la penalización puede llevar a la bancarrota de la empresa. Por lo que las obligaciones procedentes de la deuda pueden servir para controlar la discrecionalidad del gestor en situaciones de información asimétrica (Czarnitzki & Kraft, 2009, entre otros). Desde esta perspectiva, el uso de deuda estará asegurando que los fondos internos generados por la empresa estén invertidos en proyectos viables y rentables, aumentando la probabilidad de que las obligaciones surgidas como consecuencia de la deuda se cumplan, disminuyendo la probabilidad de que los fondos se estén utilizando en inversiones discrecionales ideadas según las funciones de utilidad personal de los gestores.

Además, autores como Hall (2002) y Auerbach (1985) apuntanque el uso de deuda es beneficioso debido a que la financiación mediante esta fuente es menos costosa que el aumento del capital, debido principalmente al efecto de la deuda sobre los impuestos como consecuencia de la disminución de resultados, vía gastos financieros. Esta perspectiva es coherente con la teoría de la jerarquía financiera sobre las preferencias de financiación. Myers (1984) y Aghion & Bolton (1992) establecen que las empresas siguen una línea de preferencias en cuanto a modos de financiación. La fuente de financiación preferida es según estos autores los beneficios retenidos (recursos generados internamente) (Berger & Udell, 1998) debido a que la dependencia de estos recursos mantiene la máxima discreción de los gestores de la empresa. La segunda fuente de financiación en orden de preferencias es la financiación vía deuda. El endeudamiento permite la valoración a priori de los costes y supone una menor pérdida de control que la emisión de nuevas acciones. Por último, la tercera fuente de financiación en orden de preferencia es la emisión de nuevas acciones. La renuencia de la pequeña empresa a compartir la propiedad vía emisión de nuevas acciones o utilización del capital riesgo, con el objetivo de mantener la independencia en la gestión, puede llevar a que las empresas innovadoras prefieran emplear deuda en vez de emisión de capital para financiar sus inversiones (Freel, 1999). Sin embargo, aunque la primera preferencia es la del uso de recursos internos, estos no siempre están disponibles debido a las fluctuaciones en los beneficios y las políticas de reparto de dividendos (Casson, Martin & Nisar, 2008; Barona-Zuluaga & Rivera-Godoy, 2012). Por lo que la deuda puede sustentar el primer puesto de preferencia. En el caso particular de las Mipyme, estas empresas están restringidas por su limitación de recursos internos financieros y de dirección en comparación con las empresas de mayor tamaño. De hecho, una característica típica de las empresas pequeñas es su cultura organizacional, resultante de la combinación de la propiedad y la dirección que tipifica a la mayoría de empresas pequeñas.

Casson et al. (2008) analizan la relación entre las distintas formas de financiación y el nivel de inversión en innovación en el mercado inglés. Los resultados de este trabajo muestran que las empresas más innovadoras tienen más oportunidades de inversión teniendo más facilidad de acceso a fuentes de financiación externas, aunque se evidencia una clara preferencia por la deuda puesto que la pérdida de control es inferior a la emisión de capital. David et al. (2008) incorporan una nueva perspectiva en el estudio de la deuda sobre las inversiones en innovación, considerando la literatura sobre intermediación financiera. Según estos autores, la deuda relacional es adecuada para la financiación de estas inversiones debido a las siguientes características fundamentales: los prestamistas relacionales salvaguardan las inversiones en innovación apoyando a las empresas durante épocas de tensiones financieras, y estos prestamistas realizan un seguimiento estrecho de las acciones de las empresas recopilando información cualitativa de alto valor para la toma de sus decisiones, eliminando la existencia de asimetrías informativas.

Otros estudios como el de Brown, Martinsson & Petersen (2011), argumentan que las características del mercado accionario (mercado no intermediado) lo hacen más apropiado para estimular la innovación que el mercado de crédito. Rajan (1992) argumenta que algunos bancos, con frecuencia, desincentivan la innovación pues intentan obtener grandes rentas de las empresas potencialmente innovadoras, desestimulando de esta forma este tipo de actividades. Fan, Tian & Tice (2012), a través de la información de varios países (34 entre desarrollados y emergentes), examinan si, como había sido argumentado previamente por otros, el desarrollo del mercado de crédito tenía un impacto diferente sobre la innovación, que el desarrollo del mercado de acciones a un nivel agregado. Su conclusión es que mientras el desarrollo del mercado accionario estimula la innovación, el del mercado de crédito lo restringe.

3. Metodología

3.1. Muestra

El diseño general de la muestra se fundamenta en los principiosdel muestreo estratificado. Para ello, es necesario definir los criterios de estratificación que serán función de los objetivos del estudio, de la información disponible, de la estructura de la población y de los recursos disponibles para la realización del trabajo de campo. Los criterios utilizados para la estratificación deben estar correlacionados con las variables objeto de estudio teniendo en cuenta que la ganancia en precisión es, en general, decreciente al aumentar el número de estratos. Por ello, el número de criterios y estratos debe ser moderado y congruente con el máximo tamaño de muestra con el que se pueda trabajar. En este trabajo se fijaron los siguientes estratos: sector (industria, construcción, comercio y servicios), tamaños (5 a 10 trabajadores, 11 a 50 trabajadores, y 51 a 250 trabajadores) y país (20 países iberoamericanos). Dentro de cada estrato, la selección se ha realizado mediante un muestreo aleatorio simple.

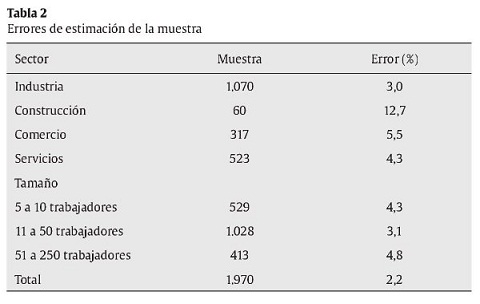

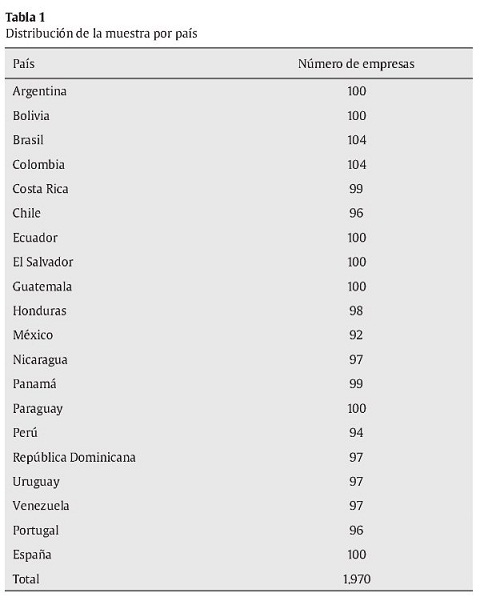

Se ha determinado el tamaño muestral tomando como criterio de calidad, generalmente aceptado, el control sobre el error máximo a priori en la estimación de la proporción de respuesta a una pregunta dicotómica (frecuencia relativa de respuesta para un ítem de una cuestión con 2 posibles contestaciones). La muestra finalmente obtenida fue de 1.970 Mipyme iberoamericanas (en la tabla 1 puede verse la distribución por país), determinando un error muestral de 2,2 puntos con un nivel de confianza del 95%. En la tabla 2 se puede observar el error muestral por sector y tamaño. Para determinar el error muestral y dada la dificultad de obtener la población total de Mipyme en el ámbito iberoamericano, por diversas razones (falta de estadísticas de varios países, estadísticas desactualizadas, etc.), se optó por el escenario de poblaciones infinitas, criterio más exigente en el momento de fijar el error muestral. Las encuestas se realizaron en los meses de julio a septiembre de 2009.

3.2. Variables

Para medir la innovación en la Mipyme, se consideró la innovación tecnológica (productos y procesos) y la innovación en métodos de gestión. Para medir el grado de innovación, en productos, procesos y gestión, se utilizó una medida multicriterio de varios ítems por cada tipo de innovación, con una escala (1 = Sí realiza y 0 = No realiza). La variable innovación en productos está compuesta por: 1) cambios o mejoras en productos o servicios existentes, y 2) comercialización de nuevos productos. La variable innovación en procesos está compuesta por: 1) mejoras o cambios en los procesos productivos, y 2) adquisición de nuevos equipos. Y la variable innovación en gestión está compuesta por 3 ítems: 1) gestión de dirección; 2) compras y aprovisionamientos, y 3) comercial y ventas. A partir todos estos ítems se construye la variable actividad innovadora con un rango desde 0 hasta 7.

Las variables de grado de uso de fuentes de financiación se construyen a partir de la Teoría de la Jerarquía o Pecking Order, donde se establece un orden de preferencias de financiamiento, y las empresas, en primera instancia, se financian mediante recursos propios como beneficios retenidos y aportaciones de los propietarios; en caso de requerir fondos extra, recurrirán a préstamos bancarios, y en último lugar a emisión de acciones. Para medir el grado de preferencias en sus decisiones de inversión, se utilizó una medida multicriterio (un ítem por cada fuente de financiación) con una escala Likert de 5 puntos (1 = poco uso a 5 = mucho uso).

Adicionalmente, se incluyen variables de control, tales como: 1) tamaño de la empresa, número de empleados; 2) edad de la empresa, medida a través del número de años transcurridos desde la constitución o inicio de actividad, y 3) sector de actividad, variable dicotómica: 1 = empresas del sector de industria manufacturera y 0 = resto de empresas.

4. Resultados

La tabla 3 muestra los resultados descriptivos de las variables analizadas. De estos datos se desprende que las Mipyme iberoamericanas desarrollan una importante actividad innovadora. El número medio de áreas de innovación se eleva a 3,9 en una escala de 0 a 7. En cuanto al grado de preferencias de las fuentes de financiación en su toma de decisiones de inversión, el orden es el esperado, en cuanto a que la mayor valoración (3,02 en una escala de 1 a 5) la obtienen los fondos propios, seguida de las fuentes de financiación ajenas (préstamos bancarios [2,67]) y en último lugar, las ampliaciones de capital (2,60).

Para llevar a cabo el estudio de la relación entre la utilización de fuentes de financiación y la actividad innovadora en la Mipyme, se plantea el siguiente modelo de investigación:

• Variable dependiente

INNOV = actividad innovadora de la

empresa

• Variables explicativas:

FP = fondos propios

(beneficios, reservas)

FA = financiación ajena (préstamos bancarios) AC =

ampliaciones de capital

• Variables de Control

T = tamaño de

la empresa: Número de empleados

E = edad de la empresa: Número de años

transcurridos desde la constitución o inicio de la actividad

S = sector:

industria manufacturera frente a resto de sectores

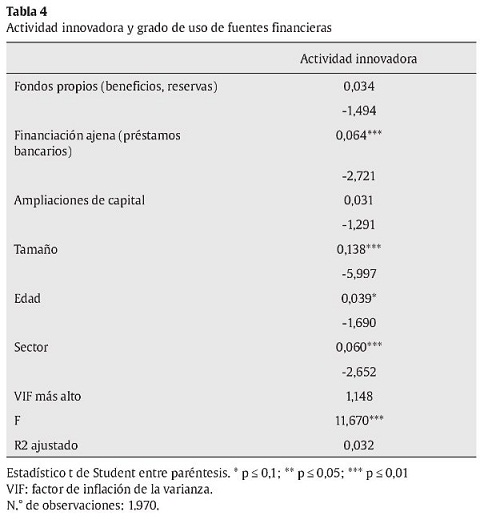

La tabla 4 muestra los resultados de la estimación realizada y examina la relación de las fuentes de financiación con la actividad innovadora. La estimación se realiza a partir de una regresión lineal múltiple por mínimos cuadrados ordinarios. Inicialmente, se comprobó en el modelo que los regresores presentan un factor de inflación de la varianza menor que 1,148, por lo que se descartó la presencia de multicolineraidad.

Los resultados muestran que existe una relación positiva y altamente significativa entre la utilización de la financiación ajena y la actividad innovadora (coeficiente estandarizado financiación ajena ''préstamos bancarios'' = 0,064, significativo al 1%). Las otras 2 variables financieras, fondos propios y ampliaciones de capital, resultaron no significativas. Adicionalmente, se encuentra una relación muy significativa (al 1%) respecto de las variables tamaño y sector (coeficiente estandarizado tamaño = 0,138 y coeficiente estandarizado sector = 0,060). Un mayor tamaño de la empresa y pertenecer al sector industrial conlleva una mayor actividad innovadora. Finalmente, la variable edad de la empresa muestra una relación positiva significativa, pero a un valor de significancia menor (al 10%); este resultado sugiere que a mayor edad de la empresa, mayor actividad innovadora.

5. Conclusiones

Los resultados muestran la fuerte asociación significativa que existe entre los niveles de innovación y las fuentes de financiación ajenas y la no existencia de relación significativa entre la actividad innovadora y las fuentes de financiación, fondos propios y ampliación de capital. Esta investigación es relevante debido al impacto que la Mipyme tiene en la economía iberoamericana, en su capacidad generadora de empleo y su aportación al Producto Interno Bruto. La información que aporta este estudio será de utilidad a los responsables de las políticas públicas relacionadas con las ayudas públicas a la Mipyme, para el sistema financiero, las empresas, y finalmente, las universidades para actualizar sus programas de estudio y capacitación sobre la Mipyme.

En el ámbito iberoamericano, los resultados de este trabajo pueden ser útiles para los Gobiernos y organismos internacionales en el desarrollo de iniciativas que promuevan programas públicos a favor del financiamiento de las Mipyme. Estas políticas pueden favorecer de forma eficaz el desarrollo y la competitividad de estas organizaciones y puede contribuir a la generación de empleos y al fortalecimiento económico de la región.

También pueden ser de utilidad a los directivos de entidades financieras y de las Mipyme para que conozcan el comportamiento de la financiación de la innovación y poder así reducir problemas de información asimétrica, de cara a reducir los costos operativos de las operaciones crediticias. Por otra parte, las instituciones educativas harían bien en utilizar estos resultados al diseñar y actualizar sus programas de estudios, profundizando en el análisis de estas variables y su relación con el éxito o fracaso de las Mipyme.

Finalmente, surge la necesidad de pro fundizar en los estudios que analicen los temas relacionados con la financiación de la actividad innovadora en la Mipyme. En particular, lo que en cierta medida representan limitaciones de este trabajo. En primer lugar, contrastar esta relación con un mayor nivel de detalle sobre la intensidad de la actividad innovadora. En segundo lugar, verificar los resultados obtenidos especialmente en las empresas con una clara actitud innovadora complementando los estudios empíricos como la metodología del caso, lo que permitiría verificar cualitativamente las relaciones de financiación e innovación. Y de forma adicional, es necesario diferenciar, a partir de muestras más amplias, regiones del área iberoamericana, dado que el acceso a los servicios financieros de las Mipyme en América Latina y Europa es diferente. Esto es una buena razón para adelantar estudios transculturales que aporten evidencia y soporte a los estudios de la financiación de la innovación.

Notas

1 Los autores agradecen el apoyo financiero recibido del Ministerio de Ciencia e Innovación (Proyecto ECO2011-29080).

Bibliografía

Aghion, P. & Bolton, P. (1992). An Incomplete Contracts Approach to Financial Contracting. Review of Economic Studies, 59, 473-494.

Auerbach, A.J. (1985). Real Determinants of Corporate Leverage. En B. M. Friedman (Ed.), Corporate capital structures in the United States. Chicago: The University Chicago Press.

Ayyagari, M., Demirgüc-Kunt, A. & Maksimovic, V. (2010). Formal versus Informal Finan Evidence from China. Review of Financial Studies, (8), 3048-3097.

Balakrishnan S. & Fox I. (1993). Asset specificity, firm heterogeneity and capital structure. Strategic Management Journal, 14(1), 3-16.

Baldwin, J. R. & Johnson, J. (1995). Business Strategies in Innovative and Non-Innovative Firms in Canada. Research Policy, 25, 785-104.

Barona-Zuluaga, B. & Rivera-Godoy, J. A. (2012). Análisis empírico de la financiación de nuevas empresas en Colombia. Revista Innovar, 22(43), 5-18.

Berger, A. & Udell, G. (1998). The Economics of Small Business Finan The Roles of Private Equity and Debt Markets in the Financial Growth Cycle. Journal of Business, 22, 613-673.

Branch, B. (1974). Research and development activity and profitability: a distributed lag analysis. Journal of Political Economy, 82, 999-1011.

Brown, J. R., Martinsson, G. & Petersen, B. C. (2011). Do Financing Constraints Matter for R&D? Recuperado de SSRN: Disponible en: http://ssrn.com/abstract=1684731.

Casson, P. D., Martin, R. & Nisar, T. M. (2008). The financing decisions of innovative firms: Research in International Business and Finance, 22(2), 208-221.

CIPI/BID/Universita di Bologna/INEGI/Secretaría de Economía/Observatorio de la Pequeña y Mediana Empresa (2003). Encuesta de la Pequeña y Mediana Empresa 2002. Secretaría de Economía, México.

Czarnitzkia, D. & Kraft, J. (2009). Capital control, debt fi nancing and innovative activity. Journal of Economic Behavior & Organization, 71(2), 372-383.

David, P., O'Brien, J. P. & Yoshikawa, T. (2008). The implications of debt heterogeneity for R&D. Academy of Management Journal, 51(1), 165-181.

FAEDPYME. (2009). Análisis estratégico para el desarrollo de la MMIPYME en Iberoamérica. FAEDPYME.

Fan, V. W., Tian, X. y Tice, S. (2012). Does Stock Liquidity Enhance or Impede Firm Innovation? Forthcoming in Journal of Finance. Recuperado de: http://ssrn.com/abstract=1746399

Freel, M. (1999). The financing of small firm product innovation within the UK. Technovation, 19(12), 707-719.

Galende, J. & De la Fuente, J. (2003). Internal Factors Determining a Firm's Innovative Behaviour. Research Policy, 32(5), 715-736.

Giudici, G. & Paleari, S. (2000). The provisión of finance to innovation: a survey conducted among Italian technology-based small firms. Small Business Economics, 14(1), 37-53.

Grabowski, H. (1968). The determinants of industrial research and development: a study of the chemical, drug and petroleum industries. Journal of Political Economy, 76, 292-306.

Hall, B. H. (2002). The Financing of Research and Development. Oxford Review of Economic Policy, 18(1), 35-51.

King, R. G. & Levine, R. (1993). Finance and Growth: Schumpeter Might Be Right. Quarterly Journal of Economics, 108(3), 717-737.

Kochhar, R & David, P. (1996). Institutional investors and firm innovation: A test of competing hypotheses. Strategic Management Journal, 17(1), 73-84.

Levine, R., (1997). Financial Development and Economic Growth: Views and Agenda. Journal of Economic Literature, 35, 688-726.

Long, M. S. & Malitz, I. B. (1985). Investment patterns and financial leverage. En B. M. Friedman (ed.), Corporate capital structures in the United States. Chicago: The University Chicago Press.

Long, W. & Ravenscraft, D. (1993). LBOs, Debt and R&D intensity. Strategic Management Journal, 14, 119-135.

Madrid-Guijarro, A., Van Auken, H. & García, D. (2009). Barriers to Innovation among Spanish Manufacturing SMEs. Journal of Small Business Management, 47(4), 465-488.

Myers, S. C. (1984). Finance Theory and Financial Strategy. Interfaces, 14(1), 126-137.

O'Brien, J. P. (2003). The capital structure implications of pursuing a strategy of innovation. Strategic Management Journal, 24, 415-431.

Rajan, R. (1992). Insiders and outsiders: the choice between informed and arm's length debt. Journal of Finance, 47, 1367-1400.

Rojas, L. (2010). Políticas públicas para facilitar el acceso de las MIPYME a la financiación, Center for Global Development.

Scherer, F. (1965). Firm size, market structure, opportunity, and the output of patented invention. En F. Scherer (1984) Innovation and Growth. Schumpeterian Perspectives. Cambridge, Mass: MIT Press.

Van Auken, H. (2001). Financing Small Technology-Based Companies: The Relationship between Familiarity with Capital and Ability to Price and Negotiate Investment. Journal of Small Business Management, 30(3), 240-258.

Vincente-Lorente, J. D. (2001). Specificity and opacity as resource-based determinants of capital structure: evidence for Spanish manufacturing firms. Strategic Management Journal, 22(2), 157-177.

Williamson O. (1988). Corporate finance and corporate governance. Journal of Finance 43, 567-591.