En 2010 las exportaciones del Valle experimentaron un crecimiento de 6.5%, aumento muy parecido al del año 2008. Este dinamismo contrasta con la fuerte caída (decrecimiento del 9.4%) que sufrieron las exportaciones vallecaucanas en 2009. El panorama es más alentador que el del 2009, pero los nubarrones no se han despejado del todo.

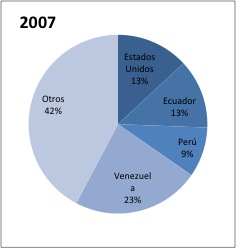

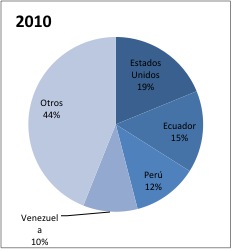

El 56% de nuestras exportaciones están concentradas en 4 socios comerciales Estados Unidos (18.8%), Ecuador (15.2%), Perú (12.0%) y Venezuela (10.1%). Y esa concentración ha sido así por muchos años, la diferencia en lo que ha ocurrido desde 2007 es la fuerte caída de las exportaciones a un socio comercial tan importante como es Venezuela. En 2007, Venezuela representaba el 23% de las exportaciones, mientras que en 2010 sólo se alcanzó venderle el 10% de nuestras exportaciones. La pérdida de un socio comercial como Venezuela significó la caída de nuestras exportaciones a ese destino en 44.3% en 2010, representan una gran talanquera para un mayor dinamismo de nuestras exportaciones en ese año.

Gráfico. Composición de las exportaciones del Valle por destino 2007 y 2010.

Fuente: Banco de la República y Cálculos Cienfi.

Precisamente, la composición del comercio exterior del Valle implica varios retos para este año. Por un lado, el TLC con Estados Unidos es crucial para los exportadores vallecaucanos y cada mes que pasé se están desaprovechando las potencialidades del Valle en materia exportadora para ese mercado. Venezuela sigue siendo otra fuente de incertidumbre grande para los exportadores de la región. Nuestro “nuevo mejor amigo” no brinda las garantías para restablecer un comercio dinámico y vibrante como en el pasado y claramente los empresarios de la región lo han entendido así. Venezuela se ha convertido en un mercado marginal.

Y ahora, una de las economías más dinámicas de la región, Perú presenta una gran interrogante fruto del clima político y del cambio de gobierno. Ese clima de incertidumbre político en el vecino puede desacelerar nuestras exportaciones a los peruanos que crecieron en 35.9% en 2010.

Por otro lado, la calificación de grado de inversión, lo atractivo que se ha vuelto nuestro país para la inversión extranjera y el boom de la producción minera del país se unen al cambio de política monetaria del Banco de la República de empezar a subir las tasas de interés. Todos estos fenómenos están trabajando en la misma dirección: atrayendo la llegada masiva de dólares al país y por tanto manteniendo la tendencia de la tasa de cambio a la baja. El dólar cercano a los $2000 parece un tema del pasado.

Entonces, la incertidumbre política del TLC y el clima incierto en nuestros vecinos, así como el ambiente revaluacionista, pintan un panorama muy retador para los empresarios de la región. De hecho, en el primer trimestre de 2011, el DANE estima que las exportaciones del departamento cayeron en un 3.4% frente al mismo periodo de 2010. Este ambiente adverso implicará que nuestros empresarios deberán continuar su proceso de diversificación de destino de las exportaciones. La lección de 2007 y 2008 ya se aprendió, no podemos poner todos los huevos en la misma canasta. Apostarle a un solo socio, en ese caso fue Venezuela, no es una buena idea, pero ahora no puede ser apostarle todo a Estados Unidos.

Así, este año será un año importante para el futuro del sector exportador de la región, la buena noticia está por el lado del mercado local que se encuentra creciendo a un buen ritmo. El crecimiento de la economía colombiana permitirá a los empresarios apalancarse en el mercado local, para experimentar en nuevos mercados internacionales.